- 资产管理者青睐五年期国债而非30年期债券

- 资产配置主管布朗更倾向于外国债券而非美国债券

根据 Pacific Investment Management Co. 的说法,随着收益率的近期飙升以及更多 Federal Reserve 利率下调的前景,美国政府债券是一项良好的投资。

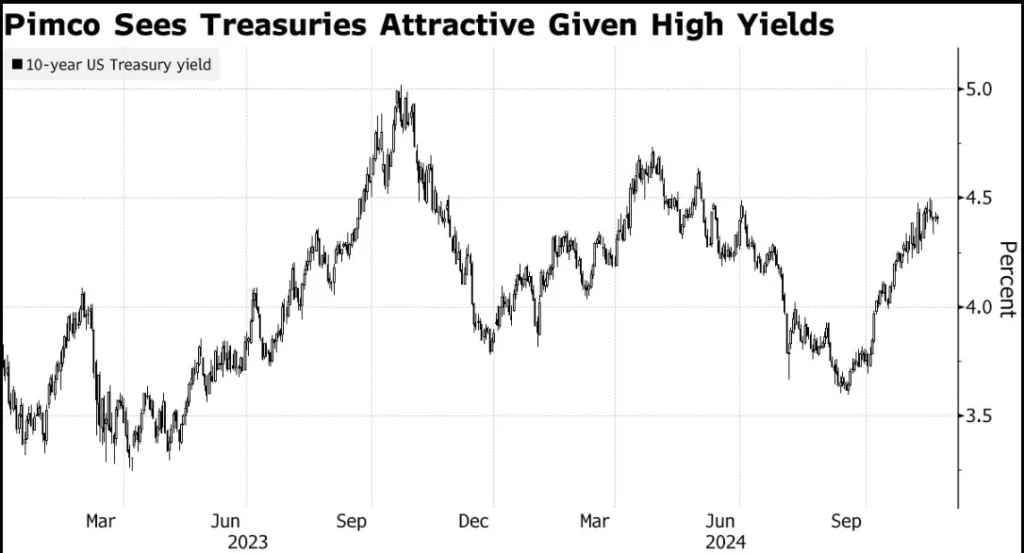

基准的10年期国债收益率在周四约为4.4%,自9月中旬的低点以来,上升了超过0.75个百分点,而各期限的收益率也已回升至4%以上。

Pimco 的投资组合经理兼资产配置负责人 Erin Browne 在上表示:

“你现在处于非常有吸引力的收益起始水平,随着 Fed 降息,你将获得资本增值的好处。”

Fed 在9月份将利率下调了0.5个百分点,本月再下调0.25个百分点,此举旨在防止劳动市场条件进一步恶化。然而,自降息以来,国债收益率因经济韧性迹象和预计当选总统 Donald Trump 将推行通胀政策而上升。

市场隐含的12月18日0.25个百分点的降息概率已减少至50%对50%,而到2025年底所定价的放松措施约为70个基点——这表明 Fed 的目标范围将为3.75%至4%,而目前为4.5%至4.75%。

Browne 表示:“尽管我们已经看到增长和通胀回落至更正常的水平,但我们的利率政策仍然非常高。因此,我认为 Fed 仍然有相当大的空间进行降息。”

Pimco 预计,随着更大美国赤字的前景抑制对长期债务的需求,收益曲线将变陡,而五年期等短期债务将受益。

周四,美国五年期国债收益率约为4.30%,比30年期低约31个基点。这一利差在9月25日达到了62个基点的峰值。

Browne 表示,Pimco 预计全球政府债券表现良好,但更青睐澳大利亚、加拿大和欧洲而非美国。她还表示,这些债券也提供了对股票和其他高风险资产下跌的保护。

关键词

美国政府债券, 收益率, Federal Reserve, Pimco, Erin Browne, Donald Trump, 利率下调, 资本增值, 全球政府债券, 澳大利亚, 加拿大, 欧洲, 股票, 高风险资产

预测

随着收益率的上升和Federal Reserve未来可能的降息,美国政府债券将成为一项吸引力较大的投资。

数据摘要

- 10年期国债收益率: 4.4%

- 自9月中旬以来收益率上升: 超过0.75个百分点

- 12月18日降息概率: 50%对50%

- 到2025年底预期放松措施: 约70个基点

- 当前利率范围: 4.5%至4.75%

- 五年期国债收益率: 4.30%

- 五年期与30年期国债收益率利差: 31个基点