- 雷蒙德·马依然看好,但认为部分股票价格过高

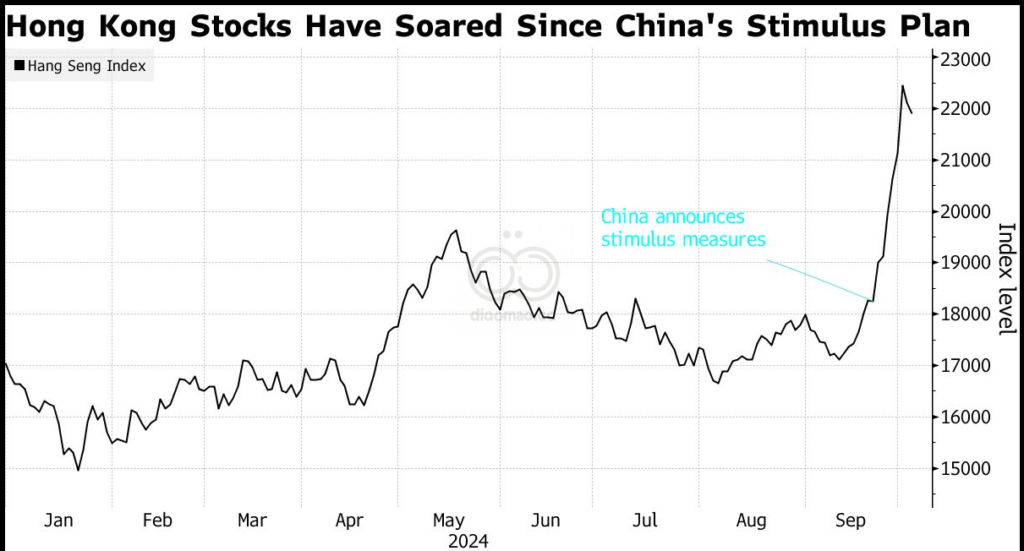

- 恒生指数在两周内上涨超过20%

Invesco Ltd.的香港和中国首席投资官Raymond Ma预测今年中国股票将实现两位数的回报,他表示某些股票的涨幅已经过大,出现了一些迹象。

Ma管理着4.92亿美元的Invesco Greater China Equity Fund,他指出,投资者应对近期暴涨30%-40%的股票保持警惕。他补充说,在过去几个月中,他的基金并没有被迫追逐近期的反弹,因为他们已经大量购买了中国公司的股票。

他的评论进一步加剧了人们对中国股票反弹是否过度的担忧,至少在某些行业中是这样。香港的恒生指数在过去两周内上涨了超过20%,这主要是由于对大陆中国公司股票的抢购。

周三,野村经济学家呼吁对价格飙升进行“冷静评估”,并将其与2015年中国股票的繁荣与崩溃进行了比较。

中国的A股市场自周二以来因黄金周假期而关闭,这段时间通常被视为中国消费者放松消费的时期。

Ma表示,投资者应密切关注这一期间的房地产销售数据,这将为近期房地产股票反弹能否保持势头提供线索。

Raymond Ma

关键词

预测

Raymond Ma 预测今年中国股票将实现两位数的回报。