- Tyler认为大科技是领先者,金融业是最佳的S&P 500行业

- 该观点仅适用于短期,2025年的预测将另行发布

根据 JPMorgan Chase & Co. 的交易部门的分析,随着共和党候选人 Donald Trump 赢得总统选举,股市在年末可能会比他八年前赢得美国总统时更加强劲反弹。

“我预计 2024年 的回报将超过 2016年,”

该银行的美国市场情报负责人 Andrew Tyler 在周一给客户的报告中写道。

对于 S&P 500 Index 来说,一个重要的优势是美国以外的经济疲软,China、UK、EU、Canada 和 Mexico 的增长均比当时更为疲软。

所谓的“壮丽七侠”科技股的强劲表现将继续推动股市,而金融股将在年底前成为表现最好的 S&P 500 板块。这一观点是在广泛的股票基准在过去 12 个月 中表现出最佳周表现之后提出的,这主要是由于投资者相信 Trump 的总统任期将对美国企业有利。

Tyler 重申了他的战术性看涨观点,并建议采取杠铃策略,通过2024年底的反弹。他对能源板块持谨慎态度,因为该板块的盈利季节表现令人失望。

不过,这份报告并没有对 2025年 的情况进行猜测,然而那里的风险可能更大。由于 Trump 的许多政策,从驱逐无证移民到通过保护主义关税抑制贸易,被认为是通胀因素,因此Federal Reserve 在利率削减上采取谨慎态度。

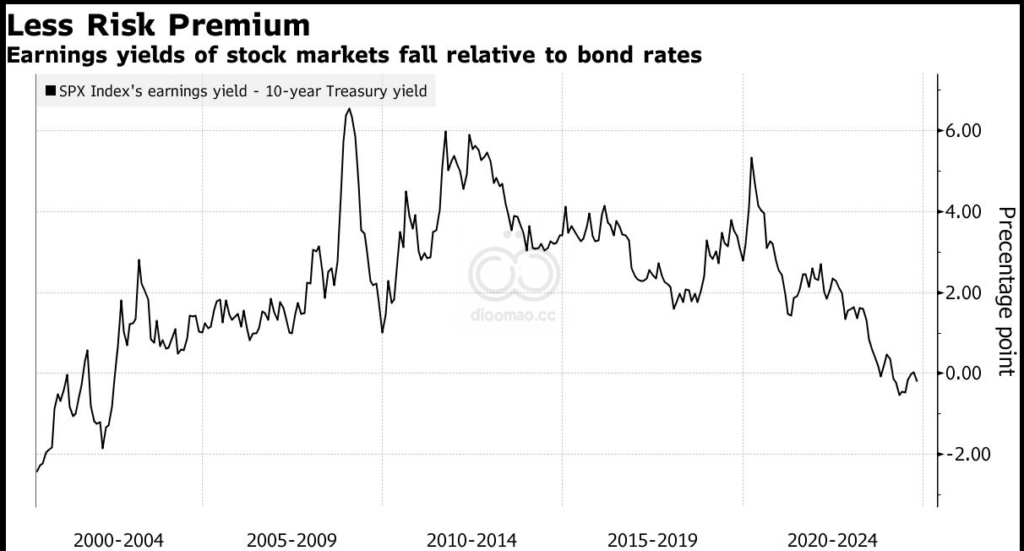

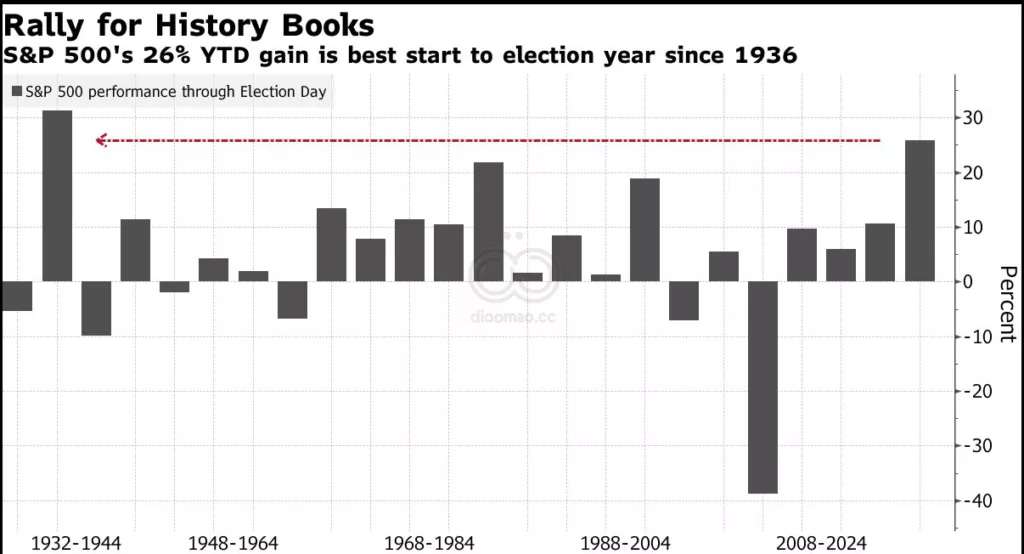

随着国债收益率再次上升,它们可能会对未来的股市收益形成制约,因为 S&P 500 在过去 两年 中上涨了 50%,首次交易价格超过 6000,并且预计市盈率为 23倍,这比自 2000年 以来的平均水平高出约 40%。

JPMorgan 的交易部门并不是孤军奋战。许多华尔街的专业人士对股市在年末的表现持乐观态度。部分原因仅仅是因为美国选举消除了不确定性,现在股市正进入一个季节性积极的时期。

- 周一,由 Mike Wilson 领导的 Morgan Stanley 策略师表示,上周开始的选举后股市反弹有望继续,特别是在金融、工业和商品周期股方面。

- 在 Oppenheimer Asset Management,首席投资策略师 John Stoltzfus 将其年底的 S&P 500 目标上调至 6200,这是华尔街的最高预测。

- 而 Evercore ISI 的 Julian Emanuel 上周表示,股票的牛市才刚刚开始。

尽管 JPMorgan 的交易部门分享了其短期看涨观点,但该行的股权研究策略师,代表着机构观点,已经警告说收益率接近 5% 将成为明年风险资产的障碍。

关键词

股市, JPMorgan, Donald Trump, S&P 500, Andrew Tyler, 中国, 英国, 欧盟, 加拿大, 墨西哥, 金融股, 能源板块, Mike Wilson, Morgan Stanley, John Stoltzfus, Oppenheimer Asset Management, Evercore ISI, 收益率, 风险资产

预测

随着共和党候选人特朗普的胜利,预计2024年的股市回报将超过2016年。

数据摘要

- S&P 500在过去两年上涨了50%,首次交易价格超过6000,市盈率为23倍,高于2000年以来的平均水平约40%。

- John Stoltzfus将年底的S&P 500目标上调至6200。