唐纳德·特朗普总统在竞选期间承诺将关税重新置于美国经济政策的核心,上任后迅速采取行动,宣布对美国贸易伙伴征收重大新进口税。

他的策略——实施新的关税并威胁其他国家,以恐吓或在其他争端中获得筹码——代表着全球经济的急剧转变,目前大多数主要参与者都在寻求减少贸易壁垒。

但特朗普标志性政策的执行却发出了混合信号,最后通牒、拖延和豁免的结合让许多人难以理解他到底想要实现什么。

特朗普迄今做了什么?

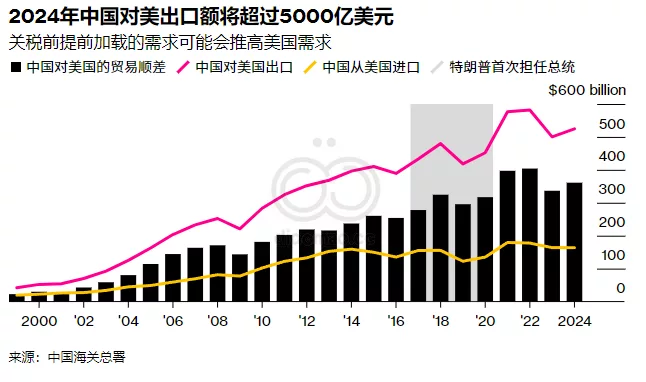

早期的重点是美国最大的三个贸易伙伴——加拿大、墨西哥和中国的进口,这三个国家的商品贸易额占去年美国商品贸易总额的 40% 左右。

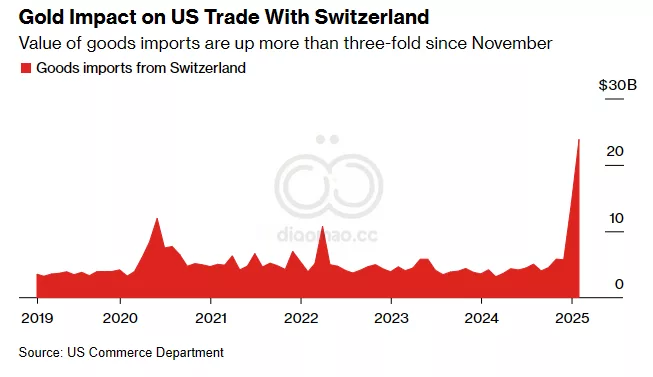

谈到中国,特朗普在兑现威胁方面更加坚定。正如承诺的那样,美国于 2 月初对所有进口自中国的商品征收 10% 的关税,一个月后又翻倍至 20%。他确实推迟了对来自中国和香港的“最低限度”商品(包括价值低于 800 美元的包裹)的关税豁免。此举将封锁一条免关税的运输路线(主要是空运),这条路线由深受美国消费者欢迎的中国电子商务公司使用。

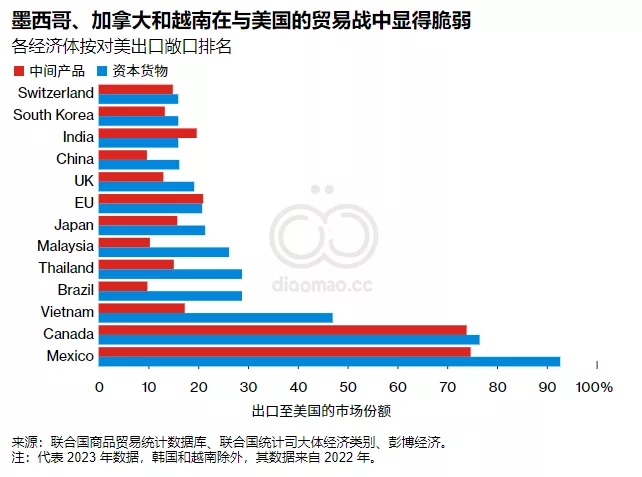

然而,特朗普反复无常的策略让加拿大和墨西哥的政府官员、企业和投资者感到震惊。最初,他表示将从 2 月 4 日起对来自这两个国家的货物征收 25% 的全面关税,而对来自加拿大的能源产品征收 10% 的较低关税。这些征税随后被推迟了一个月才开始生效。当这些征税最终生效时,特朗普宣布对大量商品进一步暂缓征税,但只持续了不到两天。

首先,在汽车制造商的恳求下,如果汽车和汽车零部件的进口符合美国、加拿大和墨西哥之间的自由贸易协定(即 USMCA),则在 4 月 2 日之前获得豁免。然后,特朗普将暂停范围扩大到 USMCA 涵盖的所有进口商品和服务,使关税战倒退到“部分恢复”阶段。

接下来可能出台哪些关税?

在这种反复无常的背景下,欧盟可能成为下一个受到关税打击的贸易伙伴。特朗普威胁要对来自欧盟 27 国的“汽车和其他所有产品”征收 25% 的关税,他称欧盟“成立的目的是为了压垮”美国。

除了针对某些贸易伙伴的征税外,特朗普还宣布了针对特定行业的措施。计划从 3 月 12 日起对美国进口的钢铁和铝征收 25% 的关税,总统表示铜也可能成为目标。他还表示,最早可能在 4 月 2 日对所有汽车、半导体和药品进口征收约 25% 的关税。

这一天将是关税问题最繁忙的一天,因为特朗普打算在当天推出所谓的互惠关税,该关税将针对每个贸易伙伴量身定制,以抵消美国公司可能遭遇的任何不利影响。他警告说,加拿大木材和乳制品可能很快就会受到此类互惠关税的打击。

受到特朗普关税政策影响的国家作何反应?

在美国加征双倍关税后,中国迅速作出反击。中国对美国农产品征收高达 15% 的关税,并禁止向部分国防企业出口。随着紧张局势加剧,中国外交部长王毅称美国的关税是“邪恶的”和“两面派”。

加拿大的回应同样激烈,加拿大总理贾斯汀·特鲁多表示,贸易战是“非常愚蠢的做法”。全面关税生效后,加拿大政府宣布将对美国产品采取一揽子反制措施——首先对价值约 300 亿加元(209 亿美元)的商品征收 25% 的关税,包括橙汁、花生酱、葡萄酒和咖啡。尽管特朗普随后作出让步,但加拿大推迟了针对汽车、钢铁和铝等大宗商品的第二轮报复计划,这些措施仍未取消。

墨西哥则采取了更为耐心的策略。总统克劳迪娅·谢恩鲍姆没有急于采取针锋相对的关税措施,而是专注于与特朗普政府进行谈判。目前看来,她已经赢得了对手的支持。特朗普在其“真相社交”平台上宣布将于 4 月 2 日推迟从墨西哥进口商品时表示,这是“一种妥协,也是对谢恩鲍姆总统的尊重”。

特朗普征收关税的目的是什么?

今年 1 月初,在财政部长任命确认听证会上,斯科特·贝森特 (Scott Bessent)告诉参议员,人们应该预料到特朗普会以三种方式使用关税:纠正不公平的贸易行为,特朗普曾表示此举将振兴美国工业;增加联邦预算收入,这对于支付特朗普延长减税计划的费用非常重要;并将其作为与外国势力对抗的杠杆,以取代制裁,特朗普认为制裁已经被过度使用。

促进美国制造业:

特朗普曾谈到利用关税振兴制造业,防止美国因贸易失衡而被其他国家“剥削”。他提出了使用关税和激励措施(如加快许可审批)相结合的想法,以吸引企业在美国建厂。

“我们将让这些公司回归美国,”他在 10 月份于芝加哥经济俱乐部接受彭博社主编约翰·米克尔思韦特采访时表示。“我们将进一步降低在美国生产产品的公司的税率。我们将通过征收高额关税来保护这些公司。”

特朗普在其第一任期内对中国商品征收了几轮关税,并 表示自己才刚刚开始利用这些关税重塑美国经济,但新冠疫情的爆发打乱了他的计划。

霍华德·卢特尼克 (Howard Lutnick)在其商务部长任命听证会上将关税计划描述为重新赢得世界尊重的一种手段,他告诉参议员们,美国的盟友和对手都“在利用我们,不尊重我们,我希望这种情况能结束”。例如,3 月 7 日,卢特尼克在印度的一个论坛上发表虚拟演讲,称除了解决印度的高关税问题外,与美国的双边贸易谈判还将涉及华盛顿面临的棘手问题,例如这个南亚国家购买俄罗斯武器以及它参与金砖国家推翻美元霸权的行动。

增加收入:

关税带来的收入可以帮助支付特朗普承诺的减税政策。他希望延长他在第一次总统任期内于 2017 年批准的所得税减免政策,其中许多政策将于 2025 年底到期。他甚至提出了扩大这些税收减免的提议——例如,免除工人的小费和社会保障收入的税收。他还计划将企业税率从 21% 降至 15%。

这些税收措施预计将导致政府收入在 10 年内损失 4.6 万亿美元。特朗普贸易顾问彼得·纳瓦罗1 月 31 日告诉 CNBC:“关税可以轻松支付这些费用。”“特朗普总统希望从所得税和无数 IRS [国税局] 代理人的世界走向一个像 [威廉] 麦金利总统时代那样的关税世界,关税将支付我们需要支付的大量政府费用并降低我们的税收。”

利用外交工具:

贝森特表示,特朗普对制裁持怀疑态度,因为制裁会导致其他国家脱离美元,而特朗普则将关税视为在谈判中获得筹码的一种方式。

今年 1 月,特朗普与哥伦比亚之间曾发生短暂对峙,当时特朗普威胁要对哥伦比亚征收关税,原因是哥伦比亚最初拒绝接受无证移民的遣返航班。这让人们看到了这位美国总统的策略。在两国达成协议、哥伦比亚派出军机前往美国接回数十名国民后,特朗普收回了威胁。

特朗普对加拿大、墨西哥和中国进口产品征收关税的命令旨在解决他所说的“对美国人安全保障的威胁,包括因使用芬太尼而导致的死亡的公共卫生危机”。此前,墨西哥和加拿大政府同意加大力度解决美国边境的非法移民和贩毒问题,特朗普对取得的进展感到满意,因此决定两次推迟对墨西哥和加拿大征收关税。

特朗普的做法到底有多激进?

美国对中国、加拿大和墨西哥商品征收的部分关税已经接近甚至超过了特朗普设定的水平。但这些关税只适用于部分商品类别。全面征收这些关税是一个重大举措。

美国贸易代表办公室称,目前存在的相对较高的关税只涵盖了美国贸易的一小部分,因此美国对进口工业品征收的贸易加权平均关税税率为 2%。这一数字是通过将进口总值除以关税总收入计算得出的。这些商品占美国商品进口额的 94%,其中一半是免税进口的。

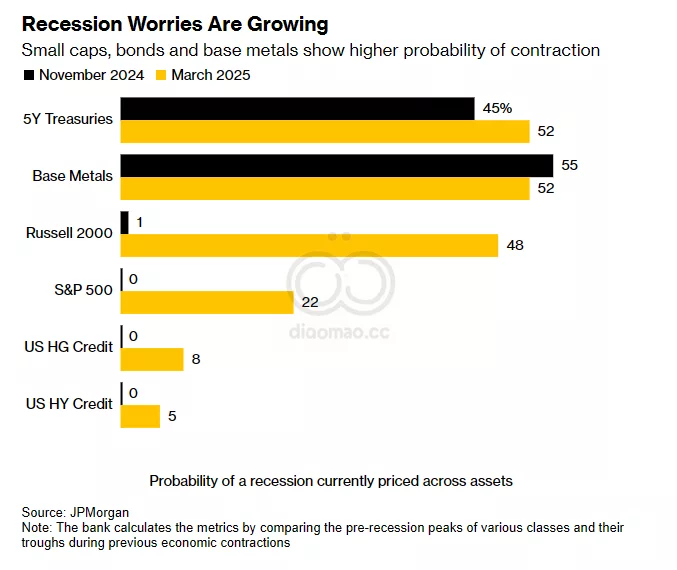

耶鲁大学预算实验室称,特朗普最新的关税比他第一任总统任期内征收的关税高得多——使美国进口关税达到 1943 年以来的最高平均水平。

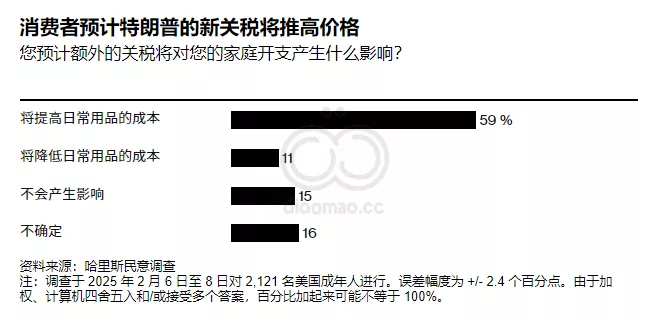

报告称,这将导致每个美国家庭的额外支出高达 2,000 美元。3月 3 日发布的一份报告称,这还意味着美国经济增长将显著放缓,尤其是如果其他国家采取报复行动的话。

特朗普的做法是新的吗?

美国历史上大部分时间都对进口产品征收重税,直到 20 世纪 30 年代起,随着政府领导人接受自由贸易的理念,美国基本放弃了这一政策。

其中一个重要原因是对 1930 年《斯姆特霍利关税法》的反应,该法案导致平均进口关税估计增加约 20%。 该法律引发外国政府征收报复性关税,导致全球贸易下滑,大萧条加剧。这场灾难开启了自由贸易兴起的数十年时期,最终导致1947 年《关税与贸易总协定》的诞生,并最终于 1995 年成立世界贸易组织。当时,华盛顿的共和党避开了关税。

在特朗普首次担任总统期间,这种趋势卷土重来,他利用关税来振兴美国工业,并反击美国认为的中国不公平贸易行为。拜登总统延续了这一趋势。

中国在这一切中扮演着什么角色?

几十年来,自由贸易的信念得到了美国两党共识以及希望获得海外廉价高效供应链的跨国公司的支持。中国崛起为全球经济强国打破了这一共识。

2001 年,中国加入世贸组织,获得了更多进入全球市场的机会,尽管批评者认为中国违反了自由贸易规则的字面意义和精神,例如,补贴本国产业,强迫在华经营的外国公司交出技术。许多研究人员得出的结论是,来自中国的竞争帮助全球通胀率多年来保持在低位,但随着这个东亚国家成为全球主要生产国,制造业就业率也随之下降。

在特朗普第一任期内,他的政府在2018年和2019年对价值约3800亿美元的中国进口商品征收了新的关税。拜登维持了这些关税,并在2024年对另外180亿美元的商品提高了关税。

新的关税热潮已经蔓延至欧盟。10 月份,欧盟对来自中国的电动汽车征收高达 45% 的关税。

特朗普可以在未经国会批准的情况下提高关税吗?

是的。通过一系列法规,美国国会授权总统修改关税以解决各种问题。其中包括对国家安全的威胁、战争或紧急情况、对美国产业的损害或潜在损害以及外国的不公平贸易行为。

美国战略与国际研究中心发表的一篇文章指出,尽管企业可以尝试在法庭上对抗更高的关税,但由于过去尊重总统的权力,这种挑战“将面临艰巨的任务”,该文由美国贸易代表办公室前总法律顾问沃伦·丸山(Warren Maruyama)共同撰写。

关税如何运作?

关税,又称税费或征税,通常按商品价值(在海关清关过程中申报)的百分比计算,并根据商品的原产国进行分配。当产品由跨越多个边境的零件组装而成时,情况会变得复杂,例如一辆汽车,其零部件由美国制造,在墨西哥组装,然后再进口到美国。关税也可以按每件商品的固定金额征收。

跨境货物根据“国际协调制度”这一标准化命名法被赋予数字代码。关税可以分配给与卡车底盘相关的特定产品代码,也可以分配给电动汽车等大类产品代码。海关机构代表政府征收关税。

谁支付关税?

关税由进口商或代表进口商的中间商支付,但成本通常会转嫁给进口商。特朗普认为,最终,出口商实际上承担了关税成本。研究表明,负担更加分散。

生产该产品的外国公司可能会决定降低价格以向进口商做出让步,或者可能投资在其他地方建厂以避开关税。或者,进口商(如美国最大的两家进口商沃尔玛公司和塔吉特公司)可能会提高产品价格以保护其利润率,这意味着消费者间接承担了关税成本。

关税会如何影响美国经济?

很难理清关税的经济影响。关税可以通过吸引投资来刺激就业,因为企业会试图通过将工厂迁往征税国来规避关税。与此同时,关税也可能引发报复性关税,导致经济其他领域的就业岗位减少。

当一个国家征收进口关税时,国内制造商不一定立即开始生产受影响的产品。如果该国没有其他国内供应相关商品,那么这些商品的价格就会上涨。