但很大程度上取决于市场对美联储看跌期权是否有需求。是否存在“大到不能倒”的濒临破产的公司?

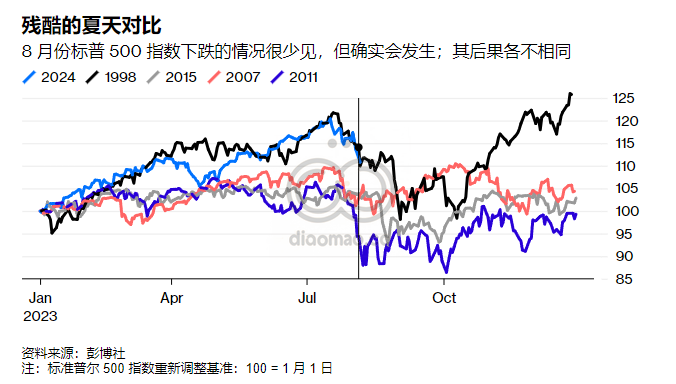

残酷的夏天

我们正处于市场大抛售之中。关于这一点,有很多话要说。要了解报道的一些亮点,请阅读乔纳森·莱文 (Jonathan Levin) 的文章,了解沃伦·巴菲特 (Warren Buffett) 筹集现金的意义,马特·莱文 (Matt Levine) 的文章,了解好交易变坏,杰西·门顿 (Jess Menton) 的文章,了解市场面临的技术障碍,以及约翰·斯特佩克 (John Stepek) 的文章,了解问题的根源,或者听听我和大卫·古拉 (David Gura) 一起参加大盘播客。目前,Points of Return 将尝试回答一些问题。

这是美国 6 月份通胀数据好于预期并让所有人确信利率不会永远维持在高位引发的快速转变。这是特朗普遭枪击的三天前,此后的三周美国政局一直很混乱,而中东的风险急剧升级。这些都 没有直接导致抛售,但也无济于事。

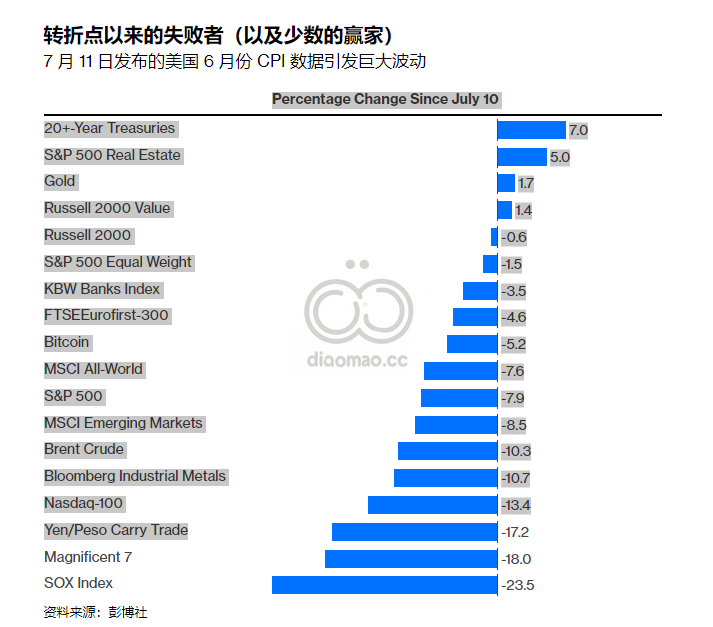

上周公布了更多数据,包括令人失望的美国失业报告和世界各国央行的不同反应。这导致了许多输家和少数赢家。支付丰厚可靠收益的证券突然变得有吸引力,而小盘股则被抛售。那些对经济最敏感或投机者最密集的资产下跌幅度很大。以下是自 7 月 10 日以来最值得注意的走势:

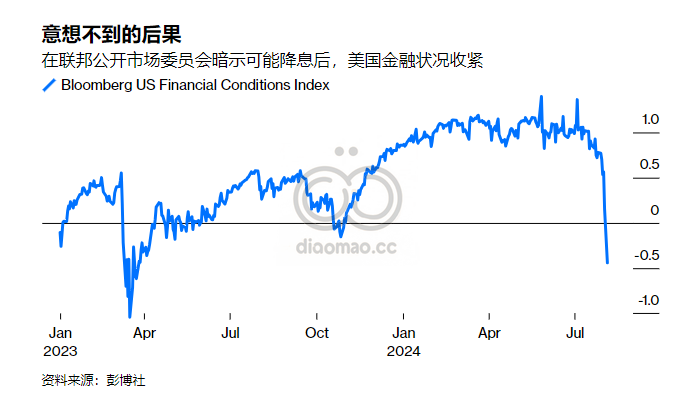

市场不会凭空而动,也不会仅仅对事件做出反应。相反,我们应该警惕乔治·索罗斯所说的反身性——市场创造我们所有人都必须适应的新现实的力量。股价下跌使公司更难筹集资金。投资者感觉更穷了。金融状况收紧。 因此,我们讽刺的是,美联储上周暗示金融状况紧张,可能很快会降息以让事情变得更容易——从那时起,金融状况综合指数就从宽松变为非常紧张。这种转变与 2023 年春季袭击美国的突然银行业危机不相上下:

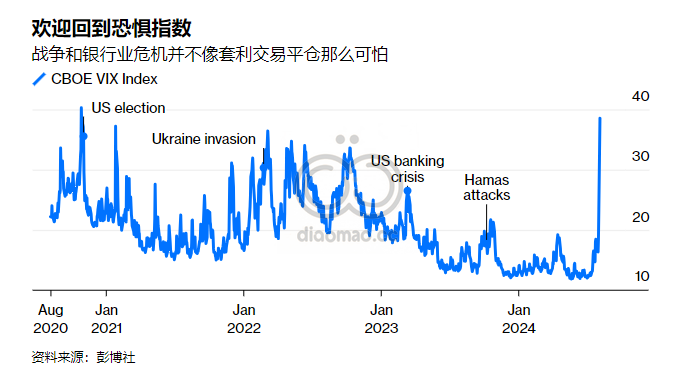

波动性(定义为投资者愿意在期权市场上支付多少钱来防范未来价格波动)突然飙升,显示出真正的焦虑,有可能影响市场结果。

请注意,无论是弗拉基米尔·普京的军队,还是哈马斯和以色列国防军,都无法像老式套利交易平仓那样在美国股市引发同样的恐慌:

此外,在这种时候发表任何评论都注定会成为命运的牺牲品。自 2008 年 9 月雷曼兄弟破产以来的一周,标准普尔 500 指数实际上收盘走高,因此最初的走势可能具有欺骗性。然而,在撰写本文时,日经 225 指数在东京早盘大幅下跌后上涨了 8% 以上。在周一交易期间,一度市值超过 3 万亿美元的 Nvidia Corp. 股价开盘下跌 15.5%,随后上涨 14%。它仍比 6 月份的峰值下跌了 26%,但比年初的价格高出一倍多。除非您是专业交易员,并且可以使用一些出色的溃疡药物,否则最好忽略这样的波动。

那么,什么可以告诉我们接下来会发生什么,以及抛售可能在何时停止?估值无济于事。

标准普尔 500 指数经周期调整后的市盈率(将价格与过去十年经通胀调整后的平均收益进行比较)仍为 33 倍左右。这比该指标自 1880 年以来除大约三年以外的所有历史水平都要高。

它比 1929 年大崩盘前的峰值还要高。如果这种调整必须持续到股市看起来非常便宜,我们将不得不等待很长时间。

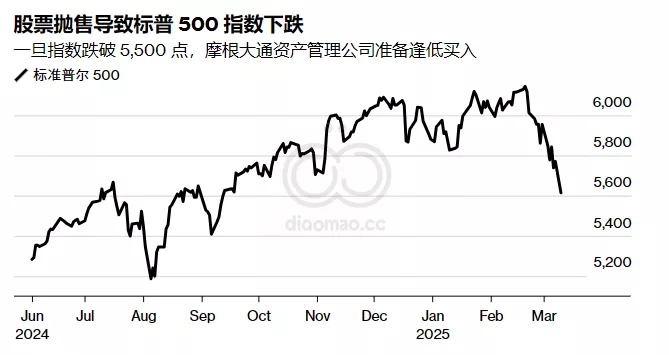

相反,我认为最好回顾一下历史。所有抛售都是不同的,但有一些广泛的原则可以提供帮助。 在炎热的夏天,抛售并不常见,但确实会发生。这张图表显示了今年迄今为止标准普尔 500 指数与 1998 年(俄罗斯债务违约和长期资本管理公司破产的一年)、2015 年(希腊退欧危机和随后的人民币贬值失败的一年)、2007 年(次级抵押贷款市场崩溃的一年)和 2011 年(在国会和总统就联邦债务上限问题首次发生大僵局之后,标准普尔下调了美国国债评级的一年)的表现。

夏季抛售之后的情况各不相同,尽管在这几年里,标普 500 指数收盘时的表现并没有比开盘时差多少。最大的例外是 1998 年,当时该指数在 进入最后一个季度时处于低迷状态,但最终实现了 25% 的年增长率。因此,令人鼓舞的是,到目前为止,2024 年看起来更像 1998 年,而不是此后任何一个残酷的夏天。

当天才失败时

那么,1998 年为何会如此发展呢?上半年,并购狂潮席卷而来(比如花旗集团和旅行者集团合并成立花旗集团),而夏季的低迷则主要由俄罗斯债务违约引发,俄罗斯在前几年吸引了大量资金,但在鲍里斯·叶利钦的领导下,陷入了严重的困境。

那一年,8 月到 9 月,股市再次遭遇抛售,因为规模庞大、杠杆率极高的对冲基金长期资本管理公司(Long-Term Capital Management)破产,需要华尔街债权银行的救助,而美联储牵头的这一举措颇具争议。当债券市场完全陷入平静时,美联储认输了,并在两次预定会议之间进行了一次非常不寻常的联邦基金削减。这一事件在很大程度上催生了“美联储看跌期权”这一短语,随着互联网公司进入市场,美联储的新流动性推动了异常的投机热潮。

1998 年卢布暴跌,银行外的储户。

现在,由于互联网泡沫,那次降息普遍被谴责为错误。但我认为,1998 年的经验为我们指明了 2024 年的方向。最初由俄罗斯推动的抛售引发了第二轮下跌,因为它让一家大型金融机构(LTCM)陷入了严重困境。大幅反弹是因为市场有效地迫使美联储降息。

- 因此,我们首先需要知道,是否有任何机构会因为这次抛售而陷入严重困境,这个问题围绕着它们所承担的杠杆率而展开。

- 其次,我们需要知道美联储(和其他央行)被促使通过降息或其他措施提供流动性来拯救所有人的可能性。

如今,杠杆往往被藏匿在我们看不见的私人市场中,持有者也不太可能急于满足现金需求。因此,这一点很难判断。但受监管的银行业看起来比 1998 年甚至去年春天更为强劲,当时债券收益率上升导致硅谷银行倒闭。

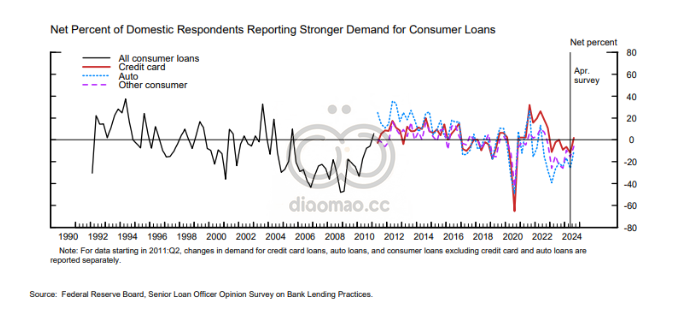

美联储最新一期季度高级贷款提供意见调查(SLOOS)于周一发布,显示银行几乎没有收紧商业贷款标准。这不是陷入困境的机构或处于特别困境的经济体的行为:

该调查还显示,消费者信贷需求正在复苏,这与经济衰退的说法截然相反:

这并不意味着某些系统重要性参与者没有承受严重损失并准备抛售。只能说目前没有明显证据表明存在此类情况。

如果此次抛售没有让大型机构陷入危险,那么它不太可能发展成自我强化的下跌趋势。

这对美联储意味着什么?正如我们所记录的,过去一年里,预期发生了巨大变化。就在上一份 CPI 报告发布之前,全球利率概率功能表示,市场预期联邦基金利率在 2025 年 1 月会议后将达到 4.675% 。周一上午,这一数字一度降至 3.658%,这是美联储预期行为方式的重大转变。然而,如果没有重大金融事件,很难理解他们为什么要这样做。

周一公开发表评论的美联储理事们担心地表示,下个月会议上降息 25 个基点也不是板上钉钉的事。芝加哥联储主席、前奥巴马总统顾问奥斯坦·古尔斯比表示,央行 “反应比市场要小”,不会反应过度。而旧金山联储主席玛丽·戴利承认,劳动力市场正在放缓,但表示降息将取决于新的数据,且“市场可能会过度朝一个方向或另一个方向波动”。

古尔斯比试图控制预期。

尽管市场普遍猜测他们将被迫这么做,但他们似乎还没有准备好在会议间隙采取紧急降息措施,就像 1998 年格林斯潘那样。三井住友日兴银行的约瑟夫·拉沃格纳 (Joseph Lavorgna) 曾担任特朗普政府的经济顾问,他阐述了紧急降息不太可能发生的原因:

- 这看上去像是一次恐慌之举。

- 美联储主席杰罗姆·鲍威尔 (Jerome Powell) 可以为市场做好准备,8 月 23 日美联储将在杰克逊霍尔 (Jackson Hole) 大幅降息至少 50 个基点。

- 任何可能进一步削弱美元的因素都可能加剧日元套利交易的平仓。

美联储现在很有可能开始降低利率。除非发生与长期资本管理公司、雷曼兄弟或硅谷银行类似的事件,否则美联储不太可能不顾一切地冒险引发像 1998 年那样的投机热潮。所以请保持警惕,记住现在的关键问题是,任何对金融市场至关重要的机构是否会遭遇失败。

生存秘诀

我想就互联网心理学征求一些建议。上周,Points of Return 报道了密歇根大学的 Joanna Hsu的一篇文章,她将平均通胀预期大幅上升的大部分原因归因于其研究方法从电话调查转向在线调查。人们在网上更有可能预测未来通胀率高企。

我认为,这种相当令人担忧的增长是由于人们倾向于在网上夸夸其谈和夸大其词。有几位读者写信提出了相反的观点;我们更有可能在网上说出我们真正想说的话,并在电话中说出我们认为别人对我们的期望。它们并不相互排斥。到底是哪一个呢?

我个人认为,网络上的旧礼仪规则已经逐渐瓦解。很明显,在社交媒体上(当然,这与在邮箱中回答问题不同),人们会夸大其词。例如,上周有一条推文称,市场抛售是因为“美联储在降息方面玩得太久了”,这引起了这样的回应:

大笑!!!!人们真的认为这就是市场抛售的原因吗?他们应该查一下“天真”这个词。

对于外行来说,ROFLMAO 的意思是“笑得满地打滚”。我怀疑这位匿名推特用户是不是真的在地上打滚。他(或者可能是她)是为了效果而夸大其词。就像网上的很多内容一样,它不是为了说服,也不是为了进入真正的讨论;它只是一种表演。

口罩摘下来了。

类似的论点是否适用于在线问卷?我的记者们将其与酒精进行了比较。俗话说,酒后吐真言。喝醉后,你更有可能向某人承认你不喜欢他们(或者你非常非常喜欢他们)。然而,你也更有可能夸大其词,说你讨厌他们。这确实很重要。如果有人有经验可以阐明这个问题,或者知道任何经过严格审查的学术研究,请分享!