- 美国最大城市与西海岸大城市相比显得较便宜

- 纽约的商品和服务仍然昂贵

在至少15年里,生活在 New York City 的成本没有这么便宜过——也就是说,当你与美国其他地方进行比较时。

根据本周发布的经济分析局(Bureau of Economic Analysis)新数据,NYC 大都会区的生活成本在2023年比全国平均水平高出 12.5%。这是自2008年以来的最低水平,当时经济分析局开始发布这些数据。从2008年到2022年,NYC 的相对生活成本在美国平均水平之上波动在 13% 至 15.5% 之间。

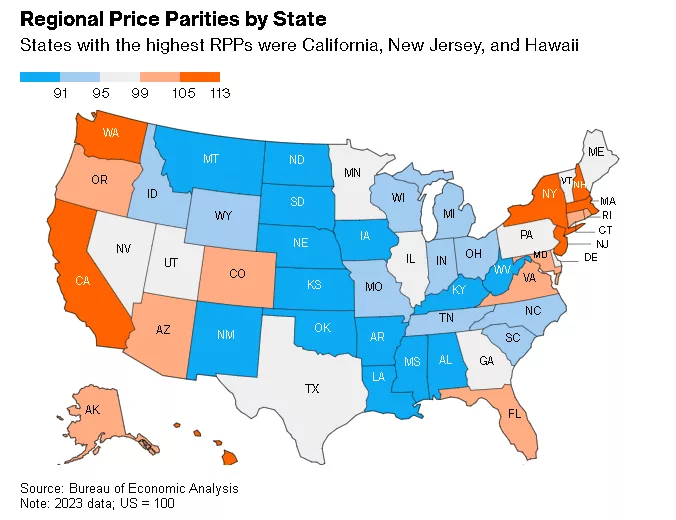

这些数据突显了大流行时期通货膨胀冲击在全国范围内的广泛影响,变得更具吸引力的目的地——如 Florida、Arizona、Georgia 和 Carolinas——近年来价格上涨最快。价格最低的州通常位于中西部和南部地区。

它们还强调了加州日益严重的可负担性危机,去年有 10 个最昂贵的大都会区来自加州,根据经济分析局的数据。Seattle 是唯一一个超越 NYC 的城市,NYC 在排名中位居第九。Miami 则位列前十名。

根据经济分析局的数据,NYC 的相对生活成本特别受到高商品价格的影响——这一类别包括食品和燃料。它在商品价格方面仅次于 San Francisco 大都会区,位居全国第二。服务成本在全国排名第六,而住房成本排第十四,公用事业成本在384个地区中排名第51。

San Jose 大都会区的住房成本最高,而 Seattle 则在服务成本上名列第一,Honolulu 的公用事业价格则最高。

在极端情况下,过去十年间全国生活成本的差异有所扩大。在2023年,最高成本与最低成本州之间的差距为 30.1 个百分点,而2013年为 27.8 点。价格水平差异最大的两个大都会区是 San Francisco 和 Pine Bluff,Pine Bluff 的购买力比 San Francisco 高出 47%。

从2019年到2023年,有 15 个大都会区在整体生活成本排名中至少上升了 100 个名次。最大的变动发生在 Coeur d’Alene(Idaho)、Homosassa Springs(Florida)和 Great Falls(Montana)。

在 NYC 之后最大的几个大都会区中,Los Angeles 从2019年的第12名跃升至2023年的第2名,而 Chicago 则从第51名降至第57名。

关键词

New York City, 经济分析局, Florida, Arizona, Georgia, Carolinas, 加州, Seattle, Miami, San Francisco, San Jose, Coeur d’Alene, Homosassa Springs, Great Falls, Los Angeles, Chicago

预测

未来的生活成本差异可能会继续扩大,尤其是在高成本和低成本州之间。

数据摘要

- NYC生活成本比全国平均高出12.5%,为2008年以来最低。

- 过去十年,最高与最低成本州之间差距为30.1%。

- 2023年,NYC在住房成本排名第14,公用事业成本第51。

- 从2019年到2023年,Los Angeles从第12名升至第2名,Chicago则从第51名降至第57名。

投资机会分析

可以关注以下几个方面的投资机会:

- 房地产投资:尽管NYC的生活成本相对较低,住房成本仍然偏高,可能意味着房地产市场的稳定性和潜在增值。

- 消费品和服务行业:随着高商品价格的持续,投资于相关行业的公司可能会受益。

- 转移至低成本州的趋势:关注那些受欢迎的低成本州(如Florida和Arizona)中的公司,可能会抓住人口迁移带来的增长机会。

- 公用事业和基础设施:随着需求的变化,公用事业公司可能会面临不同的经营环境,值得关注其投资前景。