- 去年国际公司投资金额创1992年以来新低

- 中国企业海外投资保持快速增长

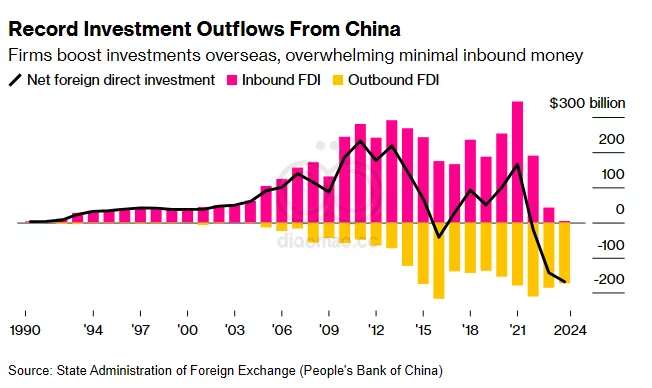

China去年度见证了外商直接投资(FDI)的创纪录外流,这一外逃趋势在与US重新开始贸易战后可能会持续下去。

根据State Administration of Foreign Exchange的数据,2024年净FDI下降了1680亿美元,这是自1990年以来最大的资本外逃。

自2021年达到历史高点3440亿美元后,对China的外资近年来一直在下滑。

国际公司一直在撤退,与此同时,国内企业也迅速将资金转移到海外。Chinese投资者向海外发送了1730亿美元,而外国投资者仅向该国注入了45亿美元,这是自1992年以来的最低水平。

在China与US开始新一轮贸易战,可能牵涉更多公司的情况下,遏制资本外流将是一大挑战。

Donald Trump总统对所有Chinese产品征收了10%的关税,而China则通过在多个领域进行报复,包括对Google的调查和将Calvin Klein所有者PVH Corp.列入黑名单来回击。《Wall Street Journal》报道,China还在考虑调查Apple Inc.、Broadcom Inc.和Synopsys Inc.。

情绪恶化

China经济放缓和地缘政治紧张局势上升,已导致一些公司减少其在华的业务。同时,China向电动汽车的突然转变也让外国汽车制造商措手不及,促使一些公司撤回或缩减投资。

SAFE的数据跟踪净流量,可以反映外国公司利润的趋势,以及它们在China运营规模的变化。Beijing已将利率大幅下调至大多数发达国家之下以刺激经济,这让跨国公司更有理由将现金留在China境外,导致资金回流,这可能掩盖了一些新投资。

根据SAFE去年年底发布的一份声明,去年前三季度FDI负债金额净下降了近130亿美元,而新入境资本投资达到近200亿美元。

这表明外国公司在China投资金额的整体下降主要是由债务偿还和利润回流等因素驱动的。SAFE也指出了这些因素来解释投资下降,根据去年当地媒体的报道。

为应对过去几年的下降,Beijing一直在 courting 外国投资者,包括承诺更好的待遇、延长税收优惠和授予签证豁免。最近的一个内阁会议通过了一个吸引更多外国投资的行动计划。

全球下滑

United Nations 的一份报告也揭示了对世界第二大经济体情绪的下滑,该报告指出去年 China 的外商直接投资下降了29%。

相比之下,发展中国家下降了2%,全球(不包括通过一些欧洲“中介经济体”的流动)下降了8%,这是UN Conference on Trade and Development在其报告中所说的。

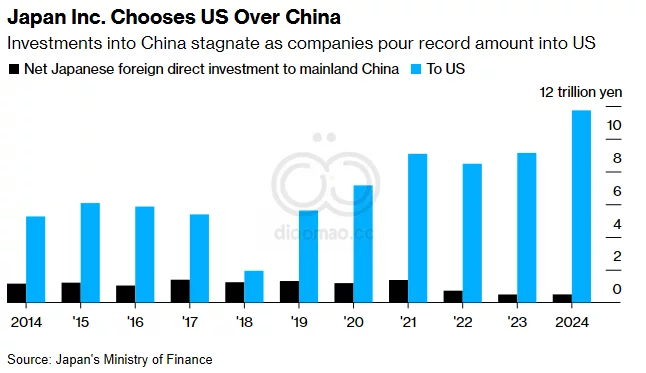

Japanese公司对在China投入新资金的日益谨慎,凸显了Beijing在试图吸引更多外国资金时所面临的问题。自1970年代末China开始开放以来,来自Japan的公司是最早进入China的,并且仍然是最大的外国投资者。

然而,根据本月早些时候公布的数据,它们去年投资的新资金与2023年的低点持平。即便有像Toyota Motor Corp在上海建设7亿美元的Lexus电动汽车工厂这样的大型新项目,趋势似乎可能进一步恶化。

根据 Japanese Chamber of Commerce and Industry in China最近的一项调查,近一半的Japanese公司在China表示今年将削减投资或不投入任何新资金。

这种态度与企业渴望向US注入资金的情况相悖,根据Japan’s Ministry of Finance发布的数据,Japanese公司在US的新投资金额去年飙升至创纪录的11.7万亿日元(756亿美元)。

相比之下,一些投资组合投资者最近一直在增加其在China的持股。由于债券价格的反弹以及自九月中旬以来内地股票上涨了近25%,市场情绪有所改善,此前中央政府宣布了经济刺激计划。

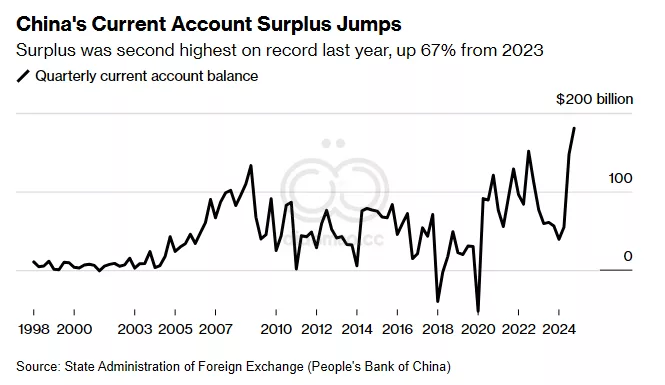

全年,经常账户盈余为4220亿美元,创历史第二高,由最后一个季度创纪录的1810亿美元激增推动。

这一增长的主要因素是空前的7680亿美元商品贸易盈余。Chinese出口和进口之间的巨大差异正成为一个国际问题,US和其他一些国家对全球贸易不平衡的性质越来越不满。

关键词

预测

随着中美贸易战的持续升级,中国的外商直接投资外流趋势预计将继续加剧。

数据摘要

- 2024年净FDI下降:1680亿美元,为自1990年以来最大。

- 2021年FDI高点:3440亿美元,之后持续下滑。

- 资本外逃:中国投资者向海外发送1730亿美元,外国投资者仅注入45亿美元,创1992年以来最低。

- 去年前三季度:FDI净下降近130亿美元,新入境资本接近200亿美元。

- 联合国报告:去年中国的FDI下降了29%,全球下降8%,发展中国家下降2%。

投资机会与避免方向

避免:

- 对中美贸易战敏感的科技及制造业公司,因潜在的关税和政策风险较高。

- 面临中国监管加强的外企,如Apple、Google等,可能面临进一步的调查和限制。

机会:

- 受益于中国经济刺激计划的电动汽车和消费品行业,随着中国向电动汽车的转型,相关企业可能有增长潜力。

- 投资于中国内需市场和本地创新企业,利用中国经济政策支持的行业发展。