生育率下降正重塑我们的世界

西方不愿探讨其他选择

今日要点:

生育率下降将迫使我们所有人工作更长时间,并推迟退休——即便如此,我们仍需依赖人工智能提高生产力。

本世纪,撒哈拉以南非洲在全球人口中的比例将翻倍,这可能提供解决方案。 Eli Lilly 四年来最大日跌幅显示市场对抗肥胖药的信心减弱。减肥药可能取代现有的注射剂,成为复兴该行业的巨大希望。

此外 :犒劳自己,观看最新的《华莱士与葛罗米特》。

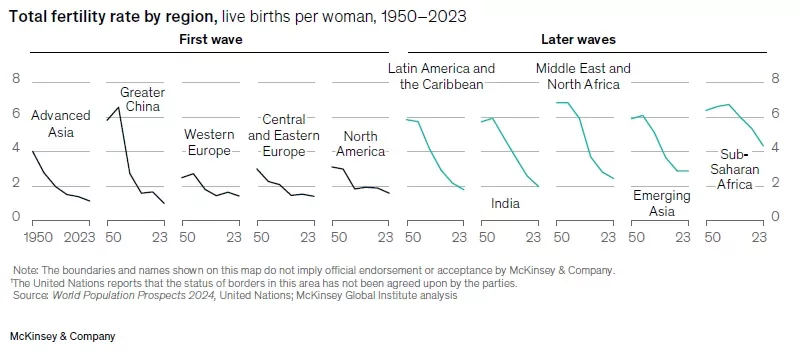

生育率降低的成本 生育率下降是发达世界普遍面临的问题。与许多其他风险不同,人口变化可以在一定程度上被预测到;出生率下滑直接转化为未来人口减少。这在许多方面是好事。两百年前,马尔萨斯 担心的是人口增长过快,超出自然资源承载能力。但人口下降还有其他严重问题,这也可能为提供解决方案的企业带来机会。因此,麦肯锡全球研究院 发布了一份名为《应对新人口现实的后果》的新报告。正如标题所示,这不是令人愉快的阅读材料,但也不应回避。

迄今为止,生育率的下降是普遍现象,但在发达国家和大中华区 尤为显著。这些国家构成了麦肯锡 所称的“第一波”人口减少:

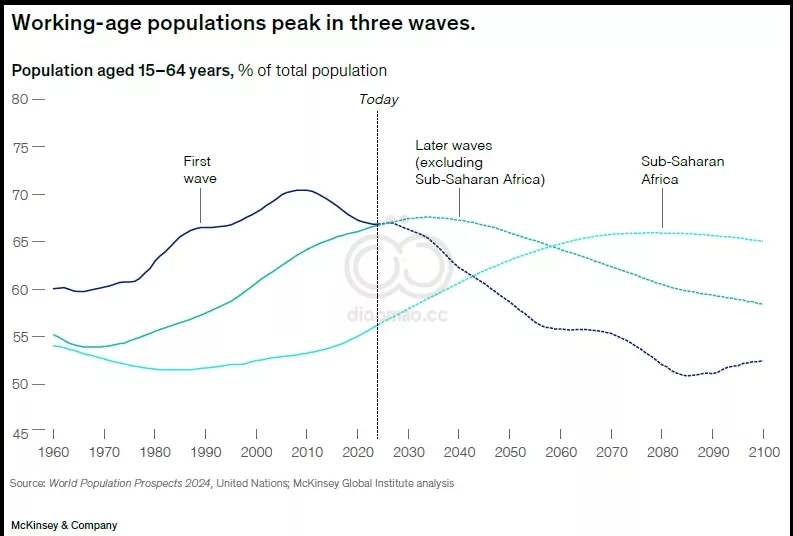

每名女性需要生育超过两个活产子女以维持人口,因此发达世界的大部分地区人口下降几乎已成定局。人口减少意味着经济规模缩小,但不一定意味着人均国内生产总值下降。问题出现在较少的劳动人口进入工作年龄时。这张来自麦肯锡 的图表显示,工作年龄(15至64岁)的人口比例。比例越低,支持儿童和老年人的劳动者就越少。在“第一波”发达国家,这一比例在十多年前达到顶峰,现在正急剧下降。在撒哈拉以南非洲 ,劳动者的比例预计将在未来50年内持续上升:

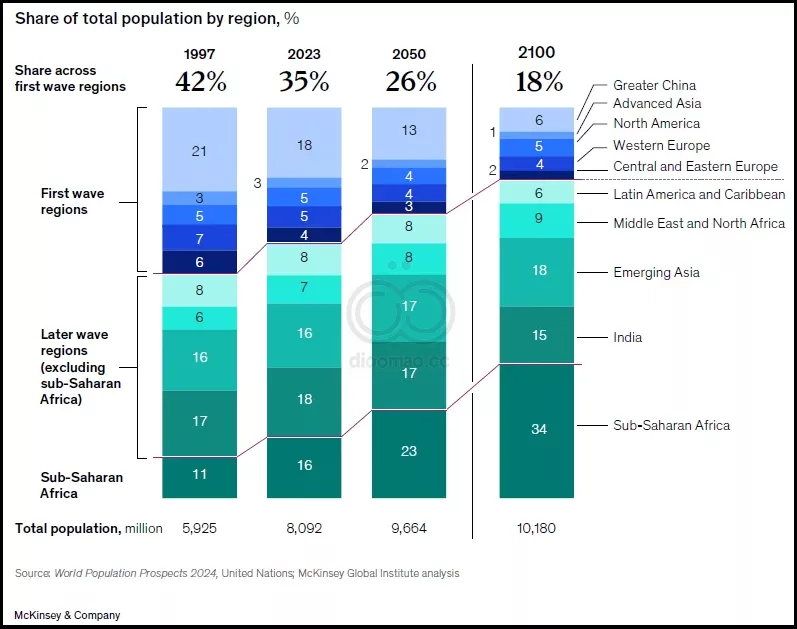

本世纪,其余时间可能见证向全球南方,尤其是撒哈拉以南非洲 经济力量的转移。目前,该地区占世界人口的16%,到本世纪末将增加到34%——几乎是中国 和当前发达世界人口的两倍:

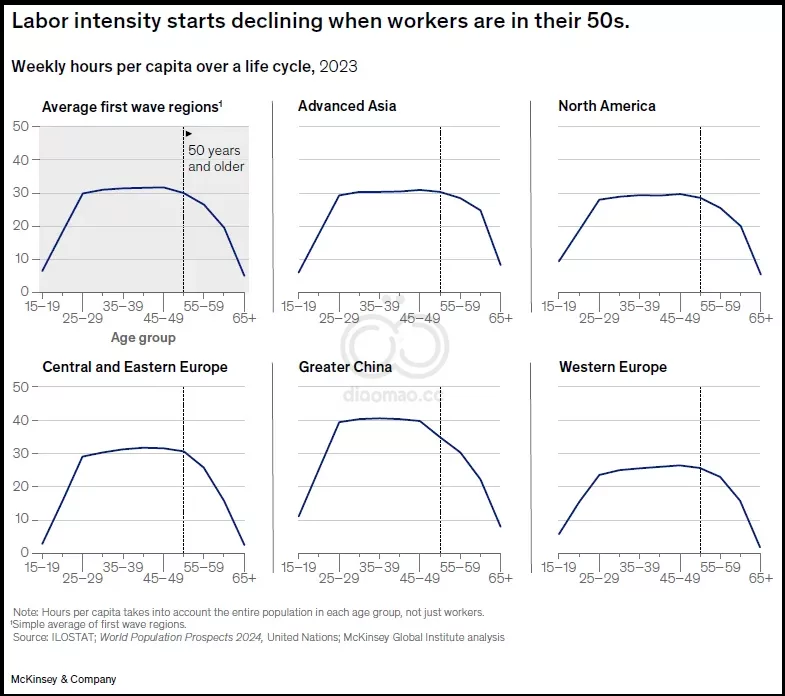

发达世界将如何应对这一情况?一个明显的解决方案是让人们工作更多,无论是延长工作时间还是推迟退休。在中国 以外,那里人均工作时间远高于西方,这在可行范围内。麦肯锡 的数据来自国际劳工组织 ,确认西欧目前的工作时间显著少于北美或亚洲的发达国家。这在许多方面是一种政策选择;人们乐于放弃一些经济增长以换取更多享受生活的机会。但这种安排将越来越难以维持:

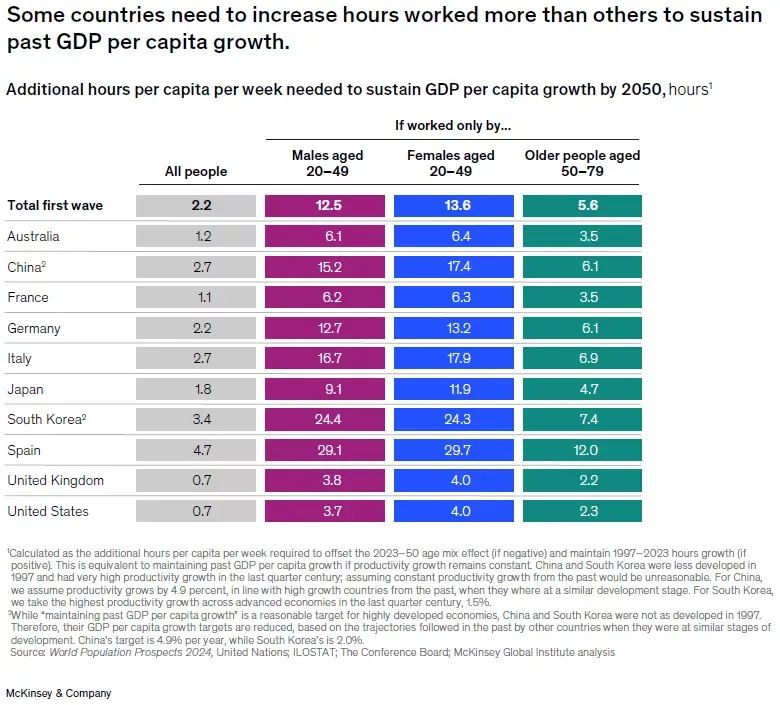

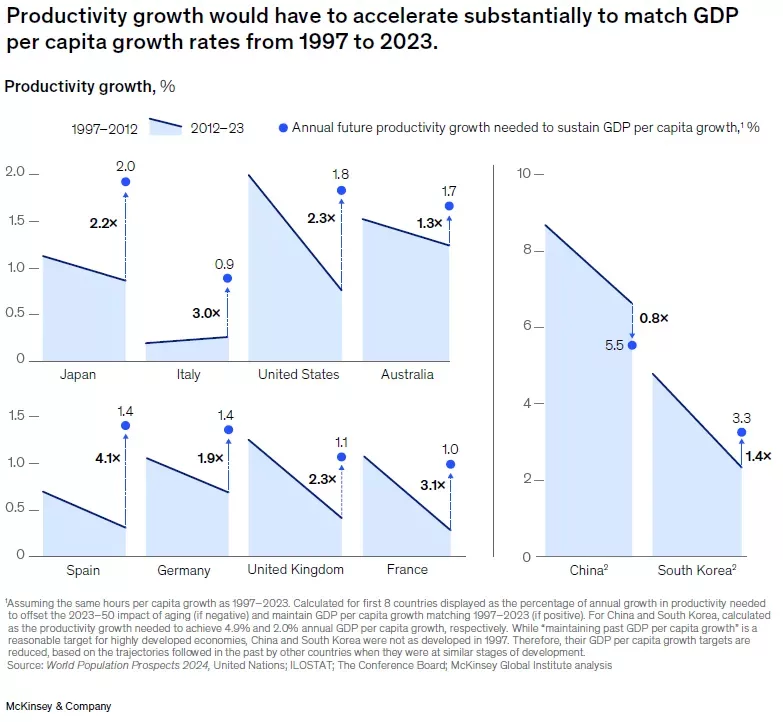

然而,仅仅延长工作时间无法实际解决问题。麦肯锡 进行了计算。这张图表显示,不同人群需要每周额外工作多少小时,以维持人均经济增长在人们习惯的水平。50岁以下的韩国人 每周需要额外工作24小时。对于西班牙人 ,这个数字接近30小时。这显然是不可能实现的:

然而,如果人们希望保持相同的工作时间,经济体将不得不在生产率上进行一些真正戏剧性的改进(中国 的生产率增长远高于西方其他地方)。在整个西方,大多数国家需要将年度生产率增长率提高三倍,以保持经济以相同速度增长。这意味着在多年来稳步下降之后,需要一个巨大的转变,而这一点很难实现:

需要采用上述某种组合。人们将不得不工作更长时间并推迟退休,这将意味着扭转几代工人取得的进展。延长寿命和改善医疗保健将有助于实现这一目标,但对提高退休年龄的强烈反对(最显著的是在法国 ,但没有人愿意等待更久才能领取养老金)表明这将是多么困难。这使我得出两个明显的结论:

生产率必须以某种方式提高。正如过去几十年的历史所表明的那样,这比说起来容易,但生产率增长如此紧迫,必须找到让每个工人提高产出的方法,这确实表明对人工智能的热情有其合理性。人工智能确实可能使许多人彻底摆脱工作,并提高其他人的生产力。投资一种真正有可能解决生产率问题的技术是有意义的。

大量移民撒哈拉以南非洲 是极有道理的。该地区将产生更多劳动力,可以填补其他地方劳动力的缺口。该地区在消除极端贫困方面取得了很大进展,但在建立繁荣中产阶级方面还远远不够。移民汇款以及在海外获得的工作经验,正是该地区所需要的。解决发达世界由于生育率下降带来的问题,同时为该地区最为明显欠缺的地方带来一些繁荣,是非常明智的。

当然,西方人口目前似乎并不准备鼓励非洲移民劳动力的涌入。恰恰相反。但问题只会加剧,这将迫使我们所有人审视一些难以接受的替代方案。

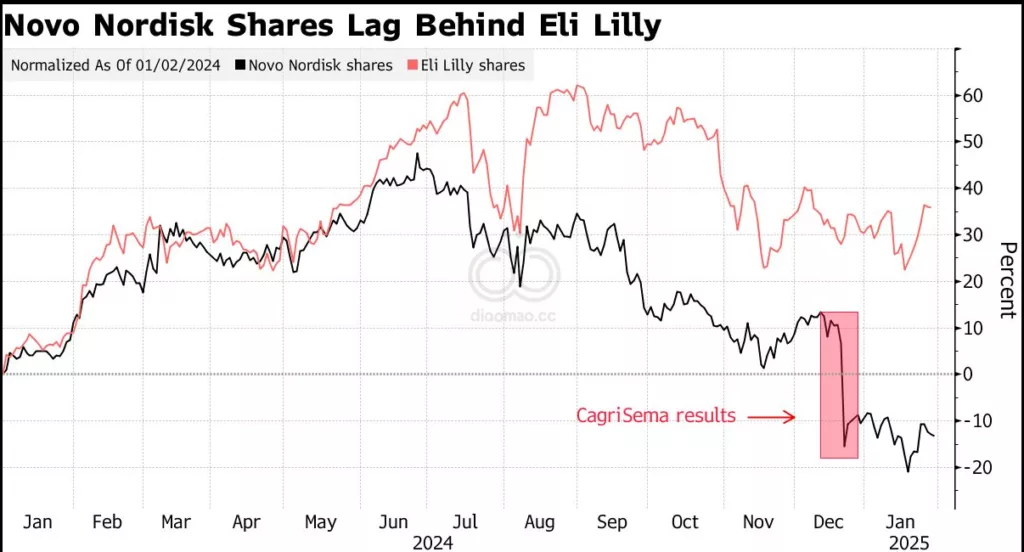

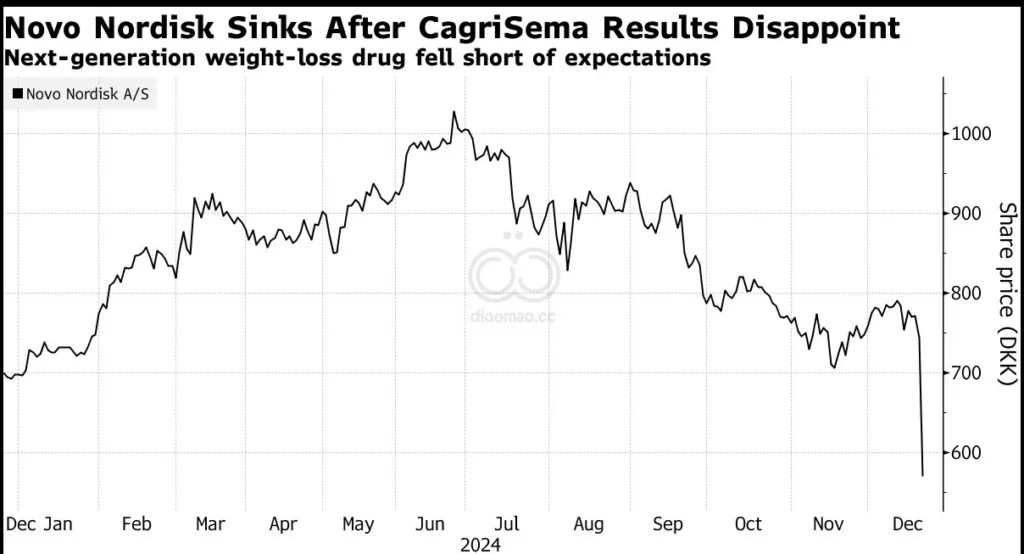

从大片红到平淡无奇 抗肥胖药制造商的光环正在迅速消失。他们最近的股市表现远非大片 ,被认为是自新冠疫苗 以来医学上最大的突破之一的产品未能达到预期,令市场失望。生产抗肥胖和糖尿病药物Zepbound 和 Mounjaro 的Eli Lilly & Co. 是最新一家令投资者失望的公司。连续第二个季度,位于印第安纳波利斯 的制药公司的收入未达到分析师预期,其股价因此暴跌,带动S&P 500 Healthcare 指数下跌。Lilly 股价下跌了7.5%,为其自2021年以来的最大跌幅。

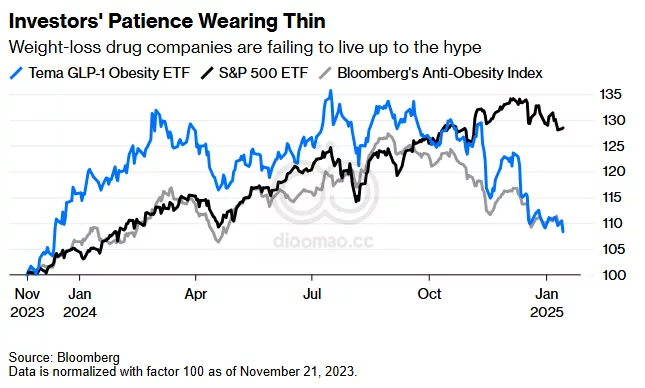

市场的反应反映了对药企无法将炒作转化为现金的日益不容忍。即使公司在第三季度的财报电话会议中预测了收入不及预期,市场反应仍未减弱。Tema GLP-1, Obesity & Cardiometabolic ETF 投资于抗肥胖药制造商,自九月以来一直在下滑:

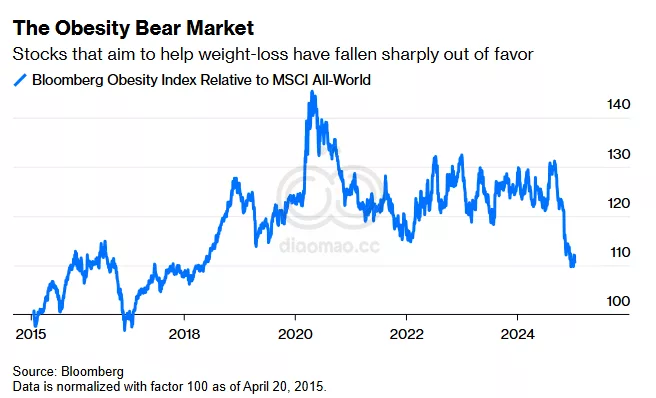

这不仅仅是关于Eli Lilly ,全球范围内的失望情绪似乎普遍存在。彭博社 于2015年启动的抗肥胖指数,包括了饮食食品制造商以及制药公司。Lilly 仅排在第四大权重。其近期的下跌十分显著:

有趣的是,Eli Lilly 的困境发生在公司投入超过200亿美元用于提升供应并解决长期存在的短缺问题之后,这些短缺曾让消费者感到恼火。现在由于不再存在短缺,公司手中多余了这些药物。首席执行官Dave Ricks 解释称,收入不及预期是由于需求预测中无意的夸大,这说得通——但并未完全解释为何预期中的“增长”未能实现。

这一问题具有宏观经济含义。StoneX 的Vincent Deluard 怀疑,医疗保健通胀开始产生影响——甚至干扰了联邦储备 的2%通胀目标。该行业占国内生产总值的20%,正经历接近两位数的通胀。他认为,其他价格必须保持稳定,以适应不断上升的医疗保健成本,并仍然满足整体联邦储备 的目标。抗肥胖药物有可能抑制一些由肥胖引发的疾病治疗的巨额支出。

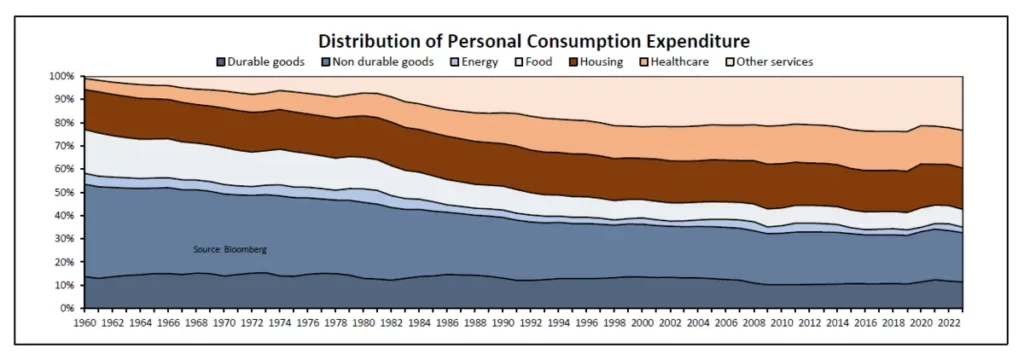

这一StoneX 图表显示,医疗保健在个人消费支出中的份额从1960年的4%上升到17%。医疗服务的消费者价格指数在此期间每年增长5.5%。

Deluard 的分析发现,非耐用品的份额从40%下降到20%,但其通胀仅为2%。所以,这些药物的影响巨大:

解决可及性问题将有很大帮助。肥胖 在美国及西方世界其他地方是一场流行病,预计到2030年,减肥药的总可寻市场将达到1000亿美元,这足以激励创新。消费者对该产品的强烈需求可能会带来突破性进展,例如最快今年推出口服药物。目前,该领域主要由注射剂主导,许多人可以理解地不喜欢注射剂。Structure Therapeutics Inc. 的首席执行官Ray Stevens 正在试验抗肥胖药丸,他说,这些药丸将通过鼓励患者在减重后的“维持阶段”更长时间使用,成为游戏规则的改变者:

可及性是一个主要问题:85% 的人会在两年后停止使用注射剂。65% 的人会在一年后停止使用。我们认为口服药物将继续用于人们的维持阶段。

我们不希望看到人们减肥后经历反弹效应——反复增减体重。这也不健康。我们认为口服药物不仅会用于慢性病的维持阶段,还会从一开始就由初级保健医生开处方。

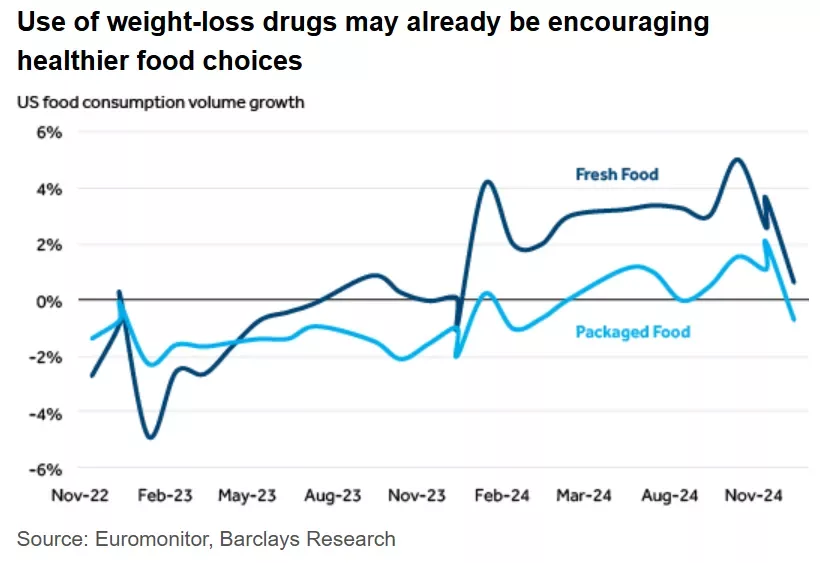

几乎所有主要药企都在进行口服抗肥胖药的试验。虽然初步结果喜忧参半,但它们仍然激励着这些药物能够覆盖更多人群的前景。然而,如此大规模采用高效的减肥药可能在其他方面引发问题。巴克莱 的分析师表示,其影响超越制药行业,因为它们可能影响人们的饮食习惯和可能面临的疾病。饮料制造商、包装食品公司、餐馆、医疗设备制造商及其投资者都在关注这些发展。这一巴克莱 图表表明,GLP-1 药物的使用增加可能促使消费者从加工食品转向新鲜食品:

关键词 预测 未来,全球生育率下降将迫使人们延长工作时间并依赖人工智能提高生产力,而撒哈拉以南非洲的人口增长可能提供有效解决方案。

数据摘要

撒哈拉以南非洲 人口预计将从当前的16%增加到34%,几乎是中国 和现有发达国家人口的两倍。为维持人均经济增长,韩国 50岁以下人群每周需额外工作24小时,西班牙 接近30小时。

Eli Lilly 股价下跌7.5%,创下自2021年以来最大跌幅。医疗保健 在个人消费支出中的份额从1960年的4%上升到17%,医疗服务消费者价格指数年均增长5.5%。

分析 投资机会 包括:

人工智能 技术,以显著提高劳动生产率,应对人口减少带来的生产力压力。口服抗肥胖药 的研发与市场推广,特别是那些提高可及性和用户依从性的创新产品,如 Structure Therapeutics Inc. 的药丸形式。

需要避免的领域 :

当前面临业绩下滑的Eli Lilly 及类似抗肥胖药制造商,因市场信心减弱和需求预测不准确,短期内投资风险较高。

此外,关注撒哈拉以南非洲 的劳动力市场增长潜力,可能为填补发达国家劳动力缺口提供新的投资机会。