- 深圳政府周五召开会议讨论万科

- 官员计划稳定万科运营并增设新审计员

中国官员正在采取措施稳定 China Vanke Co. 的运营,此前其流动性压力加剧以及关于其高层管理人员下落的问题导致上周其债券和股票动荡,有知情人士透露。

位于南方大都市 Shenzhen 的官员们周五召开了一个闭门会议,讨论 Vanke 的事宜,这些知情人士要求匿名以讨论私事。Vanke 最大的股东是一个由城市控制的国有企业,赋予地方政府对这家开发商巨大的影响力。

这些人士补充说, Shenzhen 政府在会议中表示,计划确保 Vanke 的运营保持稳定。官员们还计划引入新的审计师和财务顾问,以评估 Vanke 的资产负债表和房地产项目,为下一步行动铺平道路。

这些讨论尚处于初步阶段,可能会有所变动,这些人士表示。北京方面尚未表明对这家开发商的立场。目前尚不清楚政府增加介入力度将对公司的债务偿还意味着什么。

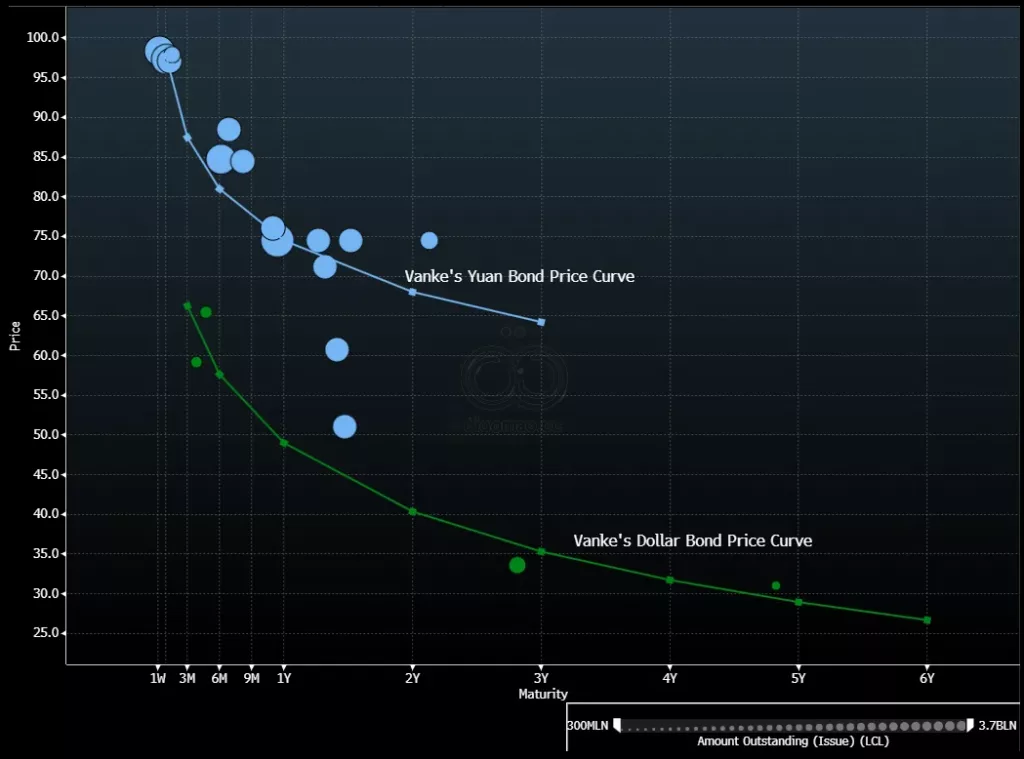

周一下午,在报道讨论后, Vanke 的三只人民币债券交易被暂停,这些债券的价格在报道后飙升了20%以上。这些债券包括2027年10月到期的3.45%人民币债券、2027年3月到期的3.64%人民币债券以及2027年7月到期的3.21%人民币债券。该公司的美元票据也有所上升。

过去,金融监管机构和 Shenzhen 地方政府在协调 Vanke 的融资延期方面发挥了作用。作为中国的知名品牌,Vanke 长期以来被视为由于其政府背景而不易受到长期房地产危机的影响。

自年初以来,这家公司一直处于聚光灯下。随着国内销售低迷和房地产市场前所未有的放缓导致亏损加大,它正面临一大批债务偿还。

上周四晚,投资者因 Vanke 首席执行官下落不明的问题而陷入困惑。一家地方媒体 Economic Observer 报道说,首席执行官 Zhu Jiusheng 被警方带走,Shenzhen 政府派出了一个工作组介入 Vanke,因为这家开发商可能面临被接管。

几个小时后,另一家出版物报道称 Zhu 已被联系,Observer 的报道在周五被删除。

这些知情人士没有 Zhu 最新状态的额外信息。Vanke 和 Shenzhen 市政府未立即回应置评请求。

Kristy Hung 和 Monica Si 在周一的一份报告中写道:“如果没有国家救助,Vanke 的流动性可能在2025年达到临界点,鉴于其短期债务的现金覆盖率自2004年以来最低。”

他们表示,该公司的短期债务现金覆盖率为65%,可能会进一步下降,并补充道其最大的支持者 Shenzhen Metro Group Co. 的流动性同样紧张。

曾被认为”大到不能倒”的 Vanke 的债务困境显示,即使是最高质量的开发商也无法逃脱已进入第四年的房地产危机的影响。这一下降趋势对备受关注的建筑商造成了影响,因为政府努力遏制该行业的下滑,难以实质性地重新激发购房者需求。

Vanke 在2025年到期或面临赎回选项的人民币和美元债券总额为49亿美元,这是有史以来最高的年度债务偿还额,也是今年任何中国开发商中最高的,编制的数据表明。

Vanke 在今年1月初表示,将尽一切努力处理其公共债务义务。

“Vanke 是中国的一个家喻户晓的品牌,”CGS International Securities Hong Kong 的中国地产研究主管 Raymond Cheng 说道。“如果政府能够援救 Vanke,情况可能不会那么糟糕。”

当 Shenzhen 的 State-owned Assets Supervision and Management Commission 在2023年底公开表达对 Vanke 的支持时,一位高级官员表示,Vanke 是该市政府支持系统中的“重要成员”,当时报道。自那以来,市国资监管部门对此保持沉默。

关键词

预测

如果没有国家救助,万科的流动性可能在2025年达到临界点。

数据摘要

- 万科有三只人民币债券因报道上涨20%以上,分别到期于2027年3月(3.64%)、7月(3.21%)和10月(3.45%)。

- 公司的短期债务现金覆盖率为65%,为2004年以来最低。

- 2025年到期或面临赎回选项的债券总额为49亿美元,是万科和中国开发商今年最高的年度债务偿还额。

分析

投资者应谨慎考虑万科债券的风险,因其流动性紧张和高债务压力。然而,政府可能的介入和支持可能降低违约风险,提供潜在的投资机会。