- 房地产市场低迷导致开发商竞价过低

- 政府计划限制支出以减少财政赤字

香港房地产市场的低迷正在扼杀这个金融中心最重要的政府收入来源之一。

几十年来,随着房价飙升,香港政府通过向资金充裕的开发商拍卖土地获得了巨额收入。这有助于香港建立低税制,而这对香港的商业中心地位至关重要。这种安排在很大程度上是有效的——直到最近。

房地产市场长期低迷正在破坏这一模式。过去几年,房价下跌和写字楼空置率上升,导致开发商要么停止竞标,要么在公开招标中出价极低。

香港房价指数 7 月份跌至近八年来的最低点,这表明市场仍然低迷。

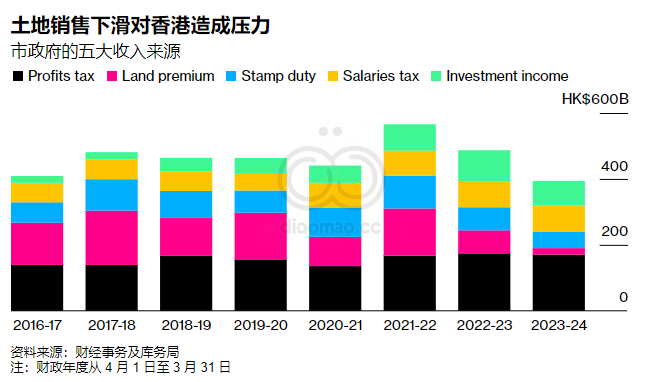

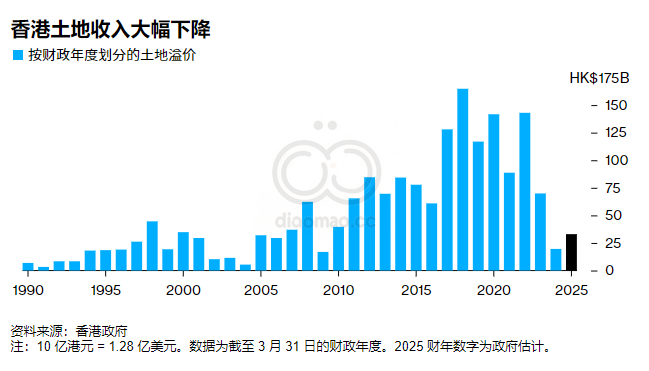

香港政府 2023-2024 财年的土地收入是全球金融危机以来的最低水平,预计需求不会恢复到房地产行业鼎盛时期的水平。经济的大幅放缓给香港带来了增加其他收入来源的压力。香港已承诺建设一个大型科技中心,并正在筹备其他昂贵的项目,这些项目可能会耗尽香港国库。香港人口老龄化迅速,需要在福利服务上投入更多资金。

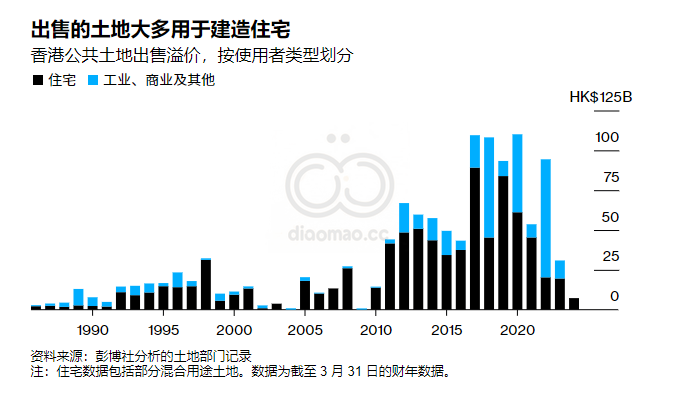

在房地产热潮最盛的时候,香港从土地上获得了 1648 亿港元的收入。香港城市大学 经济学教授梁家睿和其他学者的分析显示,当年房地产相关收入占香港政府收入的近三分之一,创下 1989 年以来的最高纪录。

在刚刚结束的财政年度,香港政府的土地总收入降至仅 196 亿港元。这比2023-24 年的官方预算低 77% 。

在截至 2025 年 3 月 31 日的当前财政年度,香港政府预计土地总收入为 330 亿港元。

Leung 表示,香港房地产市场低迷和人口减少是经济中存在深层次问题的迹象。

随着越来越多的人移居海外、选择居住在邻近的深圳,或因预计房地产价格下跌而停止投资,住房需求正在下降。

他补充道,香港依赖土地出售获取收入的时代已经过去,“如果政府不考虑支出,继续这样下去,我们将面临更大的问题”。

香港政府今年早些时候大刀阔斧地取消了房地产限购政策,但这只带来了短暂的反弹。销售放缓,新房和二手房价格持续下跌。

测量师 Hannah Jeong 表示:“由于开发商信心低迷、库存水平高以及高利率环境,预计 2025 年和 2026 年土地销售市场将保持低迷。”她补充说,该市的开发商面临着降价销售新房的压力,同时面临着高昂的融资成本和建筑费用。

投标减少

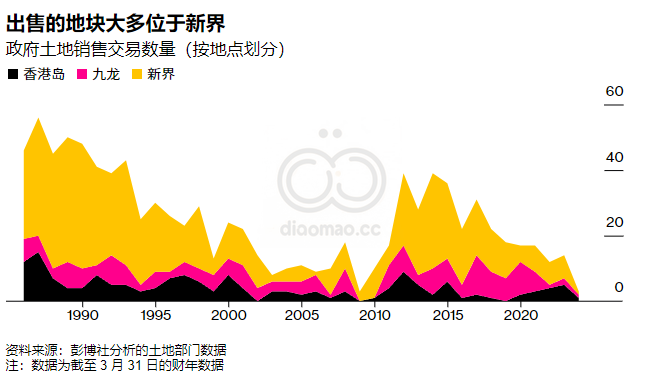

上一财年,香港政府仅售出三块土地,总价 73 亿港元,为 2008-2009 财年以来最低。去年9 月,启德区一块地块以九年来最低价售出,启德区曾是开发商的热门地段。香港还经历了创纪录的土地招标失败次数。

今年迄今,港府已售出一块住宅用地和两块电动汽车充电站用地,总价 7.22 亿港元。7月底,港府还因收到一份未达到底价的出价而未能出售一块住宅用地。

前所未有的商业地产低迷加剧了挑战。世邦魏理仕集团 (CBRE Group Inc.) 的数据显示,今年上半年香港写字楼空置率创下 16.9% 的历史新高,而租金价格预计到 2024 年将下降 10%。

几年前,商业用地曾为政府带来数十亿美元的收入。自 2023 年 3 月以来,该市再也没有出售任何商业用地。

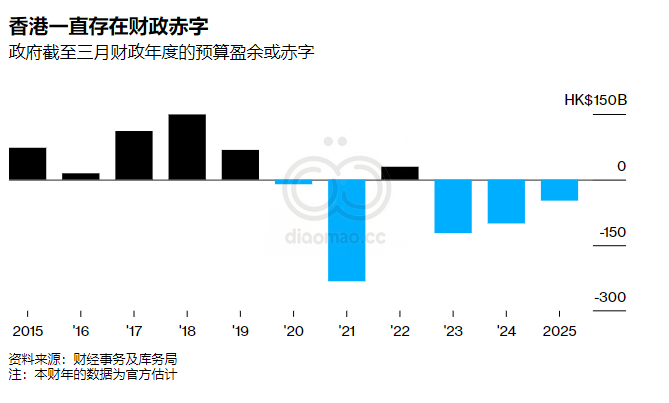

财政赤字

截至2024年3月的财政年度,香港政府的预算赤字约为1000亿港元,几乎是之前估计的两倍,主要原因是与土地相关的收入大幅缺口。

香港五年内已出现四次赤字,导致财政储备从 2019 年 1 月的 1.2 万亿港元峰值暴跌至 6 月底的 6150 亿港元。这种模式很不寻常,因为香港政府在宪法上有义务努力平衡预算,并通过将支出控制在收入限额内来避免赤字。

政府支出只会增加。到 2046 年,香港三分之一以上的人口将年满 65 岁,高于 2021 年的 21%。

除了可能增加福利支出外,香港还在建设一项名为“北都会”的大型项目,耗资 2200 亿港元,将新界部分地区变成科技中心。香港还计划建造三个大型人工岛,预计耗资 5800 亿港元。

在回答彭博新闻社的询问时,一位政府发言人表示,香港正努力增加收入,并更加重视控制支出增长。这包括限制公务员人数和审查主要补贴计划,例如为老年人和残疾人提供公共交通折扣票价。

更多债务

政府还在考虑公私合作等其他融资方案,并将发行更多债券来资助其项目。预计今年将发行近 958 亿港元债券,为至少 25 年来的最高水平,并在 2028-29 财年每年发行高达 1,350 亿港元债券。

智库团结香港基金会副总裁叶瑞恩表示:“从长远来看,举债无助于解决结构性赤字问题。”政府必须想方设法削减开支,发展新兴产业,这样经济才不会依赖房地产。“但这需要时间来建立,”他补充道。

可以肯定的是,香港的财政状况仍然优于大多数其他发达经济体。香港政府估计,未来四年,香港政府债务占国内生产总值的比例将在 9% 至 13% 之间。

相比之下,2023 年美国的国家债务占其 GDP 的比例为 123%。

香港不能轻易提高所得税,因为其简单低税制一直是该金融中心吸引企业、外籍人士和外国投资的最大因素之一。今年早些时候,香港政府将高收入者的税率从 15% 提高到 16%,仅影响到 0.6% 的纳税人口。

法国外贸银行高级经济学家Gary Ng表示:“如果税率太复杂,香港的优势就会丧失。简而言之,香港很难摆脱土地融资。”