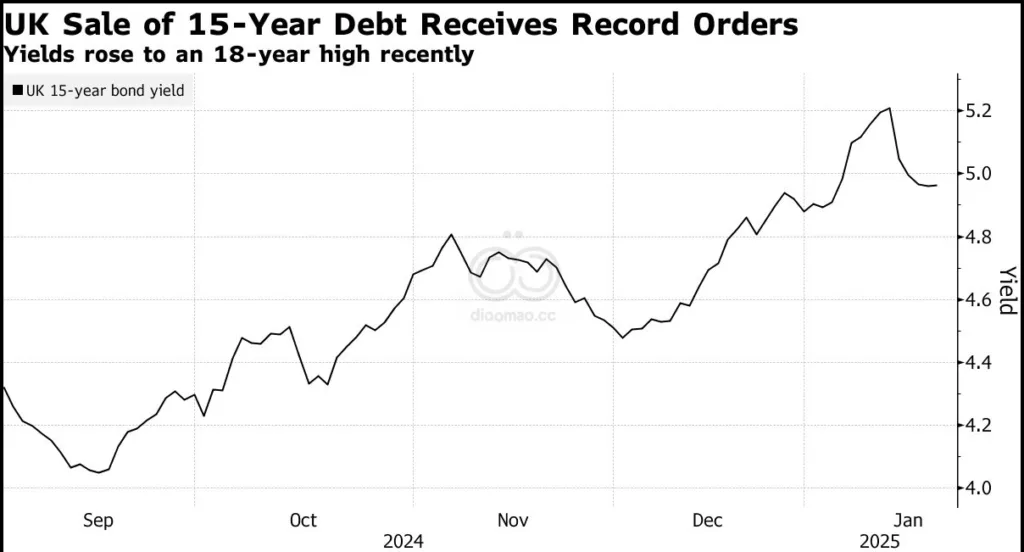

- 较高的金边债收益率和税务忧虑威胁国内复苏

- 零售商和招聘公司警告经济环境更加严峻

英国的FTSE 100 Index可能达到了历史新高,但Labour government的预算带来的影响正在一系列疲弱的交易更新中显现,痛苦可能集中在国内股票上。

这一纪录归功于一批大公司,其外币收入在英镑贬值的情况下提升了他们的利润。但主要的中型股指数FTSE 250仍远低于峰值,因一些最大的高街品牌在Chancellor of the Exchequer Rachel Reeves的税收加码方案下挣扎。

随着财报季的开始,英国最大的超市Tesco Plc和Marks & Spencer Group Plc指出了不确定的经济前景和因更高工资税增加的成本。竞争对手J Sainsbury Plc表示将不得不分阶段实施计划中的工资上涨。Next Plc,该公司在英国运营数百家服装和家居店,已经提高了价格。

“我们对即将到来的财报季有一个混合的看法,”Premier Miton Investors的基金经理Emma Mogford表示。“这仍然是一个有利于更大更强公司的环境。”

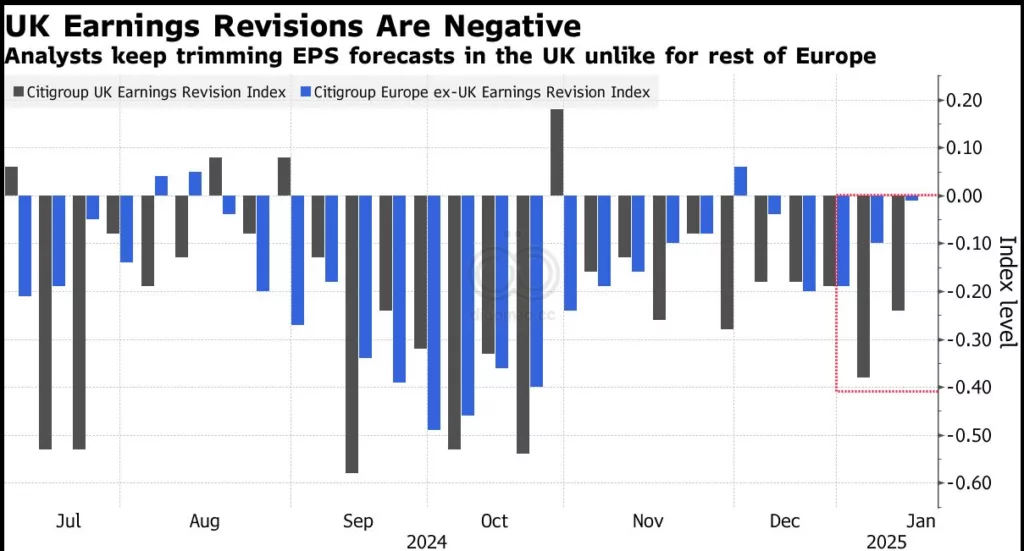

分析师对FTSE 100的一致预期是,2025年的收益将增长约6%,而更广泛的欧洲市场预测为8%。自Reeves在十月的预算以来,他们一直在下调对英国市场的预测,而根据 Citigroup Inc. 的一个指数,欧洲其他地区的修正自年初以来已经趋于稳定。

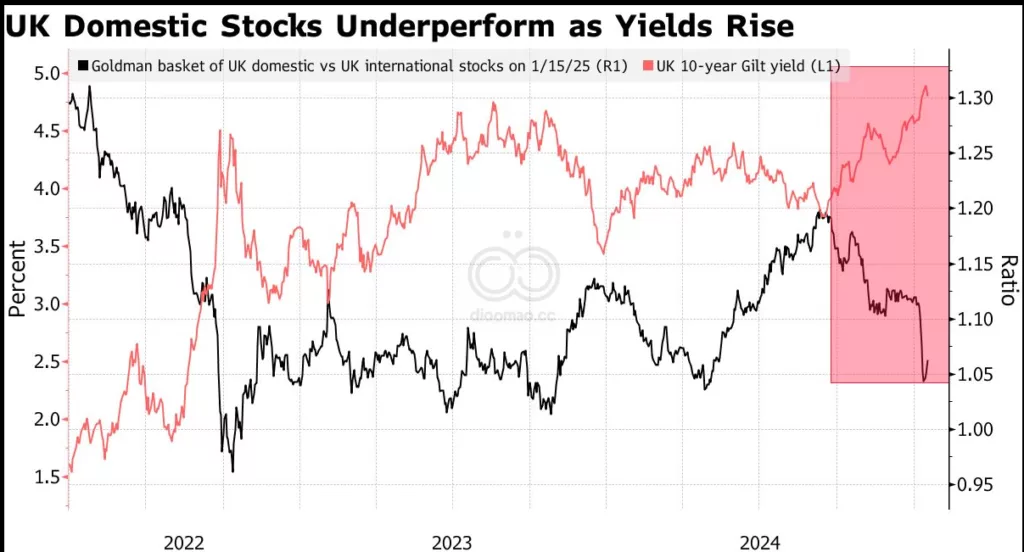

FTSE 250 Index——包含更多以国内为重点的公司——即使在上周温和低于预期的通胀数据为英国资产提供了缓解后,仍比夏季高点低约5%。

由Sharon Bell领导的 Goldman Sachs Group Inc. 策略师表示:“中型股受到持续疲弱的国内增长的打击。PMI数据表明,近期内估计不太可能出现急剧转变。”

这使得英国股票看起来便宜。市盈率显示,较广泛的FTSE 350比Stoxx Europe 600有15%的折扣,比S&P 500有近50%的折扣。 Goldman Sachs Group Inc. 的策略师表示,近期的价格行动表明很多下行空间已经被计入。

对各个行业的更深入观察显示出更疲弱的估值。

UK Homebuilder Index的市净率低于1——这大致意味着投资者认为该行业的价值低于其所拥有的土地。

用于定价抵押贷款的掉期利率在政府债券收益率上升的情况下仍然坚定地保持在4%以上。即使在本周通胀的好消息之后,这也阻碍了住房需求的回升。投资者将密切关注Bank of England的决策,预期二月会有25个基点的降息。

与此同时,招聘公司Pagegroup Plc下调了利润指导,而Robert Walters Plc警告称第四季度的表现将低于预期,两者都引用了客户和候选人信心疲软的原因。Hays Plc也给出了类似的更新。根据Recruitment & Employment Confederation和KPMG的一份报告,英国企业的招聘以16个月来的最快速度下降。

英国盈利和经济的不确定前景说明了为何市场多年来一直落后于大陆欧洲。FTSE 100在过去十年中仅比蓝筹Euro Stoxx 50涨幅的一半(以本币计),最新的不振经济数据显示Labour将难以重新点燃增长。

但一月英镑下跌2.4%,利率上升和能源价格上涨都被视为对大型股基准的积极因素,该基准的成员今年约75%的收入来自英国以外。

FTSE 100的“国际曝光度受到其低估值、高股息和英镑走弱的帮助,”

Gama Asset Management SA的全球宏观投资组合经理Rajeev De Mello表示。与此同时,“市场的更多国内部分将继续承压。政府债券收益率的急剧上升是一个逆风,”他说。

关键词

预测

预计受国内经济疲软和预算影响,FTSE 250将继续承压,而FTSE 100由于国际业务优势可能保持相对强势。

数据摘要

- FTSE 100预期2025年收益增长约6%,欧洲市场预测为8%。

- FTSE 250比夏季高点低约5%。

- FTSE 350的市盈率比Stoxx Europe 600低15%,比S&P 500低近50%。

- 英镑一月下跌2.4%。

- 英国企业招聘以16个月来的最快速度下降。

分析

投资机会:考虑投资FTSE 100中受益于国际收入增长和英镑贬值的大型公司。

需要避免:避开FTSE 250及其他受国内经济疲软和预算影响较大的中型股。