投资专家强调了消费必需品、国防、欧洲奢侈品牌等领域的机会。

对于投资者来说,这是一个放松的好时机。

随着新年的到来,许多金融市场投资者都在思考是保持积极态度还是降低预期。其中包括与新闻社分享如何以 10,000 美元的价格买到一套赚钱的房子的投资专家。

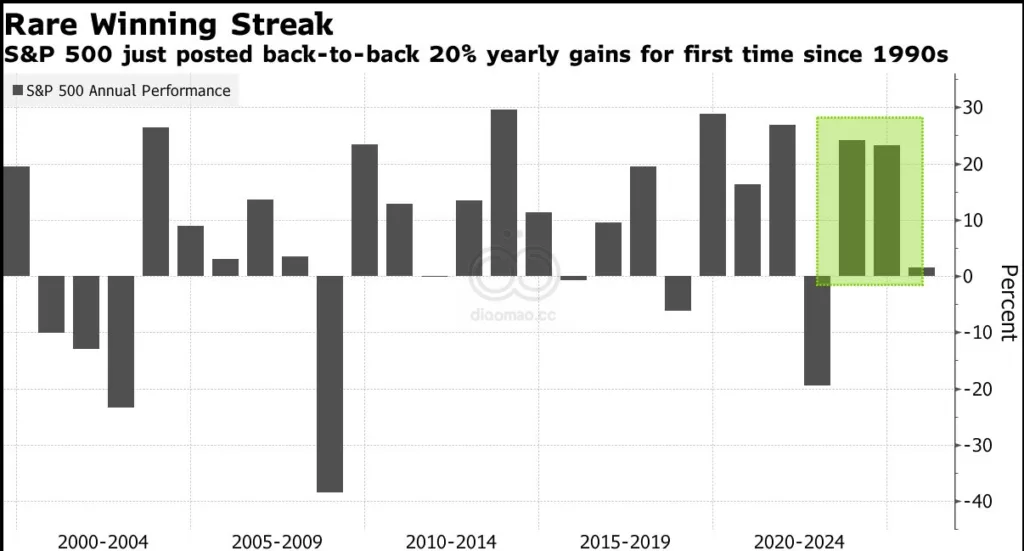

标准普尔 500 指数连续两年的总回报率达到或超过 25%,这引发了人们对推动该指数的科技股将会下跌的担忧。

晨星财富美洲区首席投资官菲利普·斯特雷尔 (Philip Straehl) 表示,在某些领域,“过去 12 个月,承担风险所获得的回报已经大幅缩水”。

然而,斯特雷尔并不建议投资者撤出股市。他和接受新闻社调查的其他顾问正在探索比最受欢迎的股票更具吸引力的风险回报组合,包括部分国际股票和美国股市中不那么光鲜的板块,如医疗保健。

当专家们被问及除了投资之外,他们将如何花掉这 10,000 美元的意外之财时,他们的回答都集中在体验上,比如去瑞士卢塞恩湖畔迷人的菲茨瑙小镇旅行,或者资助去日本滑雪探险。另一种选择是留在原地,在管理教练的帮助下将钱用于个人和职业发展。

对于想要使用交易所交易基金投资专家主题的投资者,行业研究 ETF 助理Andre Yapp指出了一些可以作为粗略代理的基金。

Sarah Ketterer , Causeway Capital Management首席执行官

投资基本需求

观点: 全球消费必需品行业落后于技术和通信服务等更令人兴奋的增长领域。然而,必需品股票具有防御性,无论经济环境如何,通常都能为股东带来大量现金。

该行业的许多公司在过去几年中优先考虑削减债务,为未来向股东返还现金铺平道路。该行业不断增加的股息和股票回购提高了总回报率。

策略: 为了平衡科技股占比较高的投资组合,消费必需品股票(食品、饮料和家用产品)是必备之选,即使钱包紧缩,这些股票的需求也稳定。专注于在各种产品和市场中拥有前三名市场份额的行业领导者。寻找能够升级产品质量的公司。尽管成本会随着通货膨胀而增加,但创新型公司可以提高客户满意度并提高价格。

总体情况是: 凭借有能力的管理团队、有吸引力的新产品和运营效率的提高,消费品行业可以带来有竞争力的回报。它们不需要太多的经济增长,也不依赖于人工智能支出或云转换——只需要饥饿、口渴和卫生。

如何将其转换为 ETF

行业研究的 Andre Yapp 表示,投资者可以通过消费必需品精选行业 SPDR 基金 ( XLP ) 来投资 Ketterer 的消费必需品行业理念。这只 ETF 的费用为 0.09%,纯粹投资于美国消费必需品行业。

寻求在投资中加入更多国际风险的投资者可以考虑 iShares 全球消费必需品 ETF ( KXI )。KXI 在美国有投资(63%),但通过跟踪全球指数,将大型发达国家消费必需品公司纳入投资组合(约 37%)。然而,这种全球风险的成本比 XLP 高得多——该 ETF 的费用率为 0.41%。

上一期 ETF 表现

自 2024 年 10 月 17 日发布上一篇《投资何处》报道以来,ROBO 全球机器人与自动化指数 ETF ( ROBO ) 和全球 X 机器人与人工智能 ETF ( BOTZ ) 分别上涨了 4.9% 和 5.6%。

替代想法

去年,我的孩子送给我一副高山滑雪板,让我免去了租赁费用和麻烦。但真正的礼物是什么?咬合,指向下坡,让重力发挥作用。我一生中没有什么能比征服陡峭的雪道更刺激的了。有了 10,000 美元,我会带上家人,收拾好我的新滑雪板,前往日本阿尔卑斯山。坚挺的美元和著名的充足降雪、热情好客、美食、温泉和文化,这是一个成功的组合。

贝莱德全球配置基金投资组合经理Russ Koesterich

寻找廉价增长

观点: 医疗保健股正在苦苦挣扎。尽管去年市场涨幅超过 20%,但该板块仅勉强实现了个位数的低回报。长期相对表现看起来更糟。在五年时间范围内,该板块的总回报率约为 35%,约为 MSCI 全球指数 70% 涨幅的一半。鉴于多年来表现不佳,医疗保健已成为市场的一个异常现象:一个廉价的增长板块。

策略: 全球医疗保健行业的预期市盈率约为 17 倍,是少数几个市盈率低于长期平均水平的行业之一。鉴于稳健的盈利前景,这种折价显得更加有趣。分析师预计该行业的盈利增长率约为 17%,仅次于科技股。预计盈利将受益于畅销药物的持续增长。摩根大通称,2022 年至 2030 年间,减肥药市场的复合年增长率预计将超过 50%。

总体情况是: 可以肯定的是,存在一些不利因素。除了药品定价的不确定性之外,投资者还忽略了医疗保健和其他“防御性”行业,转而青睐更具周期性的股票。短期内,这种情况可能会持续下去。话虽如此,该行业的价格合理,且有强劲的顺风,其中最重要的就是人口老龄化推动的总体支出增加。这表明,这是一个以合理价格购买长期增长良好股票的机会,这在当今市场上是一种不寻常的组合。

如何将其转换为 ETF

app 表示,可以采用 Koesterich 的想法,即投资 iShares Global Healthcare ETF ( IXJ )。IXJ 是一只被动管理型 ETF,专注于大型制药、生物技术和医疗器械公司。

投资者还可以考虑基因组主题的 ETF,这些 ETF 包括医疗保健领域以及其他有望与医疗保健行业一起增长的行业。ARK Genomic Revolution ETF ( ARKG )就是这样一只 ETF。该 ETF 采取主动管理方式,投资于与基因组革命相关的多个行业的公司,包括医疗保健和信息技术。ARKG 的成本为 0.75%,而 IXJ 的成本为 0.41%。

上一期 ETF 表现

SPDR Gold MiniShares Trust(GLDM)和 iShares Gold Trust Micro(IAUM)均上涨 3%,而 VanEck Gold Miners ETF(GDX)下跌 7.6%。

替代想法

几年前,一位前任老板给了我一些很好的建议:任何时候,你的十几岁的孩子想和你一起做点什么,就去做吧。住在科罗拉多州,这意味着滑雪或单板滑雪。我后来才学会滑雪,但我永远不会像我儿子那样擅长或热爱滑雪。但搬到丹佛后不久,我意识到,即使滑雪一个月只有一两次,最好还是买季票,淡季通常可以花 1,000 美元左右买到。我们喜欢去不同的度假村,所以我会买多张通行证,比如 Ikon 和 Epic。

Absolute Strategy Research首席投资策略师Ian Harnett

购买 Bessent 的“三支箭”

想法:唐纳德·特朗普 总统的决定性选举胜利使一些可能在 2025 年推动金融市场的宏观因素更加清晰。我们认为,投资重点不应集中在关税、移民或削减政府开支上,而应集中在特朗普总统挑选的财政部长斯科特·贝森特提出的“三支箭”上。贝森特提议,美国应承诺国内生产总值实际增长 3%,将政府赤字减少到 GDP 的 3%,并将能源产量提高到每天 300 万桶。

策略: 显然,实现这些目标将非常艰难。但作为新政府想要实现的目标的一个指标,保持强劲的 GDP 增长显然将是其计划的核心。鉴于经济已经高于趋势,这也表明工资和价格面临一些上行压力。

为了抵消服务业通胀的上行压力,降低能源价格将至关重要。有些人可能已经驳斥了特朗普总统在竞选期间的“钻探-宝贝-钻探”的说法。但我们认为增加能源产量是贝森特“三支箭”中最关键的部分。增加能源产量直接促进经济产出,而降低能源价格则刺激企业和家庭的需求。这也可能导致贸易平衡的改善。

在股票方面,我们关注可能受益最大的领域,例如:

- 建筑公司应会因新建工厂以取代受关税冲击的进口产品而获得资本支出提振

- 与推动人工智能发展所需的数据中心建设相关的房地产投资信托

- 对于提高能源产量至关重要的能源技术公司和服务提供商

此外,美国专业国防公司也将从全球国防开支的增加中获益。

总体来看: 随着美联储预期降息且政府致力于促进增长和减税,我们预计美国企业盈利将保持强劲,这将有助于支撑美国股市。

如何将其转换为 ETF

Yapp 指出,Tema American Reshoring ETF ( RSHO ) 和 First Trust RBA American Industrial Renaissance ETF ( AIRR ) 是参与 Harnett 回流主题的途径。

对于数据中心,有 Global X Data Center & Digital Infrastructure ETF ( DTCR ) 和 Pacer Data & Infrastructure Real Estate ETF ( SRVR )。

与这些 ETF 相辅相成的是 Range Nuclear Renaissance Index ETF ( NUKZ ),该 ETF 追踪涉及核燃料和能源行业的公司,预计这些公司将受益于美国对能源的无限需求,为工业和个人设备提供动力。

此外,Yapp 表示,Global X Defense Tech ETF ( SHLD ) 是投资航空航天和国防公司以及与该主题相关的其他公司的好方法。

上一期 ETF 表现

自上一次“投资 10,000 美元,何处投资”报道发布以来, Invesco Dorsey Wright 消费周期动量 ETF ( PEZ ) 下跌了 1.3%,而 Invesco S&P SmallCap 消费非必需品 ETF ( PSCD ) 上涨了 2.7%。工业精选行业 SPDR 基金 ( XLI ) 和 iShares 全球工业 ETF ( EXI ) 分别下跌了 1.1% 和 1.7%。FlexShares Morningstar 发达市场除美国因子倾斜指数基金 ( TLTD ) 下跌了 2.5%,而 Invesco DB 基本金属基金 ( DBB ) 下跌了约 8%。

替代想法

我对自己做过的最重要的投资之一就是聘请了一位个人管理教练。我在很小的时候就被提拔到高级领导职位,我的雇主也非常希望我能够快速学习管理技能。30 岁出头的时候,我从一位曾在多个国家和行业工作过的教练那里学会了如何管理自己、管理工作和管理他人。如果没有他的帮助,我就不会拥有建立职业生涯和创办一家屡获殊荣的企业所需的工具。在这个过程中投入时间和精力改变了我的生活。更棒的是,在我们一起工作的这些年里,我的教练已经成为了我的好朋友,30 年后,他仍然是我支持和鼓励的重要来源。

Philip Straehl ,晨星财富美洲首席投资官

攻守兼备

想法: 风险市场经历了一段非常强劲的时期。过去几年都是进攻型的,而我们认为,进入 2025 年,你的投资组合需要进攻和防守并存。

在防守方面,在大型股板块,我们看到消费必需品股票的机会,例如食品——卡夫亨氏、雀巢、通用磨坊——以及酒精饮料公司。我们也看到了医疗保健领域的机会。

在进攻方面,我们看好优质欧洲股票以及新兴市场(尤其是拉丁美洲)的长期前景。

策略: 供应链正常化和中期通胀压力缓解可能对食品公司的利润率产生积极影响。虽然 GLP-1 药物将如何影响长期消费选择仍存在很多不确定性,但一些研究表明,主要影响将更多地集中在减肥产品上,而不是零食类别上。

对于酒精饮料而言,自人们待在家里的繁荣时期以来,消费模式已经正常化——这种调整在短期内对收入造成了压力,但市场可能反应过度。医疗保健是一个在 2024 年第四季度出现一些疲软的领域,但增长和质量增长相对较高。我们的股票分析师主要关注医疗器械和仪器类别。

在进攻方面,一些欧洲优质股票受到对中国经济增长的担忧的影响,但我们喜欢长期前景,而历峰集团或LVMH等奢侈品公司就是我们喜欢的公司的例子。

我们开始投资的另一个领域是新兴市场,特别是墨西哥和巴西。如果你看一下墨西哥股票的基本概况,就会发现该指数中约有 40% 的成分股是消费必需品和通信服务公司,这些公司现金流稳定,资产负债表强劲。这一领域在很大程度上被投资者忽视了。

总体情况是: 由于估值原因,投资者必须比前几年更加谨慎。如果你看看美国股票、投资级信贷或高收益债券,你会发现过去 12 个月风险溢价大幅下降。在某些领域,我们感觉自己没有得到所有风险的补偿。

如何将其转换为 ETF

Yapp 表示,Straehl 的策略是将食品和饮料行业从消费必需品中分离出来,而 Invesco 食品和饮料 ETF(PBJ)可以实现这一目标。PBJ 是一只智能贝塔基金,其投资组合每季度进行重新平衡,以纳入基于价格动量、盈利动量、质量和价值等多种投资优势的公司。该投资组合包含 30 家美国公司,成本为 0.62%。

将医疗器械公司的敞口从广泛的医疗保健行业中分离出来,可以通过 iShares 美国医疗器械 ETF(IHI)实现,成本为 0.40%。

通常,试图将子行业/主题分离为可投资产品的 ETF 的缺点是,它们的成本通常高于一般行业 ETF。分离出获胜主题/子行业的潜力可以弥补这一点。

替代想法

我会回到卢塞恩湖畔一个叫维茨瑙的地方。这是一个古雅的小镇,可以欣赏到瑞士阿尔卑斯山的美景。你可以乘坐齿轨火车前往瑞吉山,在那里你可以徒步旅行,做各种有趣的活动。维茨瑙的公园酒店拥有我见过的最令人印象深刻的酒窖。它有大约 35,000 种葡萄酒。你可以参观他们不同地区的不同酒窖——法国、新世界、旧世界、香槟等等。