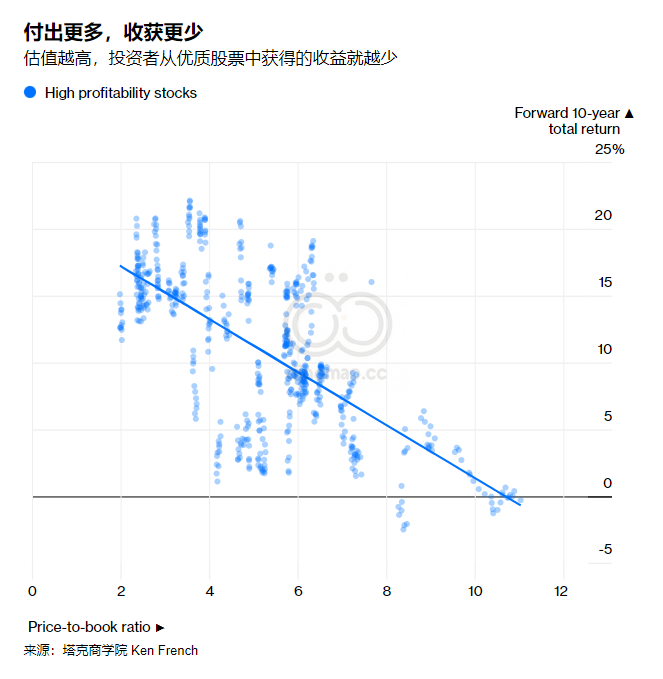

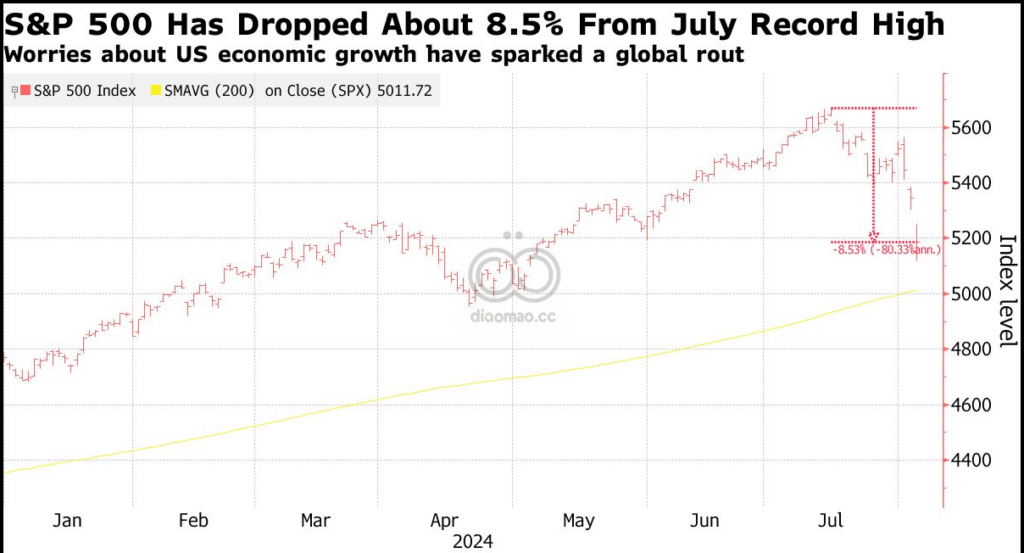

在华尔街,标准普尔 500 指数创下近两年来最糟糕的一天,道琼斯工业平均指数下跌超过 1,000 点。日本日经指数下跌超过 12%——这是自 1987 年黑色星期一以来的最差表现。

加密货币下跌,债券收益率上升,被称为恐慌指数的 VIX 指数创下 30 多年来的最大单日涨幅。美联储是罪魁祸首吗?人工智能过度繁荣?沃伦·巴菲特?

在今天的节目中,彭博专栏作家约翰·奥瑟斯 与主持人大卫·古拉 一起回顾全球市场崩溃:引发崩溃的原因、可能持续多久以及何时应该恐慌。

以下是经过简单编辑的谈话记录:

Gura:我首先要问一个我认为今天每个人都在思考的问题,那就是:到底发生了什么?

Authers:清算正在进行。

Gura:约翰·奥瑟斯是专栏作家,他撰写有关市场的文章已有 30 多年。换句话说,他见证了很多——比如互联网泡沫破裂、2008 年金融危机,当然还有疫情导致的抛售。即便如此……

Authers:我本可以告诉你,这种事情有可能发生。但我完全不知道现在会发生这种事。其他人也一样。

Gura:随着股票暴跌,市场全线下跌,跌幅越来越大。这些数字甚至让市场老手都感到震惊。

档案管理员约翰逊: 今天是星期一。我不得不说,各位,外面的天气很不好。

档案彼得金塞拉: 是的,你看,这是他们遇到的最疯狂的星期一。

档案艾薇儿·洪 (Avril Hong): 啊,大屠杀、流血、恐慌、狂热,这些只是用来描述日本和亚洲股市暴跌的一些词语。

档案 Kriti Gupta: 此次抛售是历史性的。主题股下跌了 12%。日经指数也下跌了 12%,但不仅仅是日本。

Gura:当然不仅仅是日本。欧洲股市也下跌——纽约开盘铃声响起时,纳斯达克指数在几秒钟内暴跌 5%。加密货币暴跌——而被称为恐慌指数的 VIX 指数出现了 30 多年来最大的单日涨幅。

档案凯蒂·格雷菲尔德: 我们现在处于过去 30 年来不常见的水平。

Gura:我是 David Gura,这里是彭博新闻社的“The Big Take”。在今天的节目中,John Authers 向我们介绍了市场崩溃:触发原因、可能持续多久以及何时恐慌。

Gura:那么,约翰,几个月来你一直在警告这种抛售行为。你看到了什么让你担心的事情?是什么让你认为会发生这样的事情?

作者:好吧,如果你看看《七侠荡寇志》——

Gura: 大型科技股

作者: 是的,那些大型科技股,它们开始被当作美国国债一样对待。这些公司非常非常安全。当你担心某事时,你会买入更多 Nvidia、微软、苹果等公司的股票。我并不是说它们不是真正伟大、不可思议的公司,因为它们确实如此。从长远来看,它们现在的垄断地位应该引起一些担忧。它们不太可能被允许继续保持如此强大的地位。但这显然是过度拥挤的交易。每个人都能看到这一点。现在是它开始失控的时候了。

Gura:在苹果、亚马逊、Meta 和微软公布第二季度财报后,拆分速度进一步加快。

Authers:关键点在于,这些公司事先的定价是完美的。所以,盈利情况并不糟糕。人们寻找的关键点是,人工智能会带来回报吗?

Gura:这是真的吗?或者说这是为了赚钱吗?

作者:好吧,如果最终没有钱那就太棒了。

古拉:是的,没错。

Authers:就像互联网最终赚了很多钱一样。人们期待着它——2000 年互联网泡沫破灭时——人们意识到他们一直期望它能比它本来可能的时间更早地赚钱。这就是类比。问题是人工智能是否真的会立即结出硕果。

我想说,从我们迄今为止的收益结果来看。我认为我们还没有证明人工智能在未来几年内不会赚钱。但我们所看到的这些结果会让任何 CEO 考虑现在就真正出海投资人工智能。

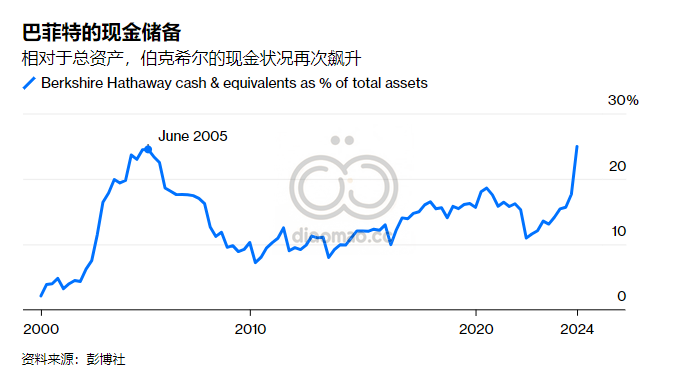

Gura:有报道称,“奥马哈先知”沃伦·巴菲特已出售了伯克希尔哈撒韦公司所持苹果公司近一半的股份,价值约 750 亿美元,这进一步加剧了人们的担忧。

档案 Isabelle Lee: 沃伦·巴菲特 (Warren Buffett) 抛售苹果股票,彭博社 (Bloomberg) 也向交易员报道了此事。好吧,也许这真的不是什么恐慌的原因。但当然,有些交易员确实感到恐慌。

古拉:但是约翰说真的没有理由恐慌,至少现在没有理由恐慌。

Authers:他大部分是在 2016 年购买的,事实证明这是个绝佳的购买时机。没有人会因为获利而蒙受损失。因此,我认为出售股票实际上并没有什么意义,也没有什么很好的理由——沃伦·巴菲特已经做了你期望他做的事情。但这显然让人们感到害怕。显然,这是一个可怕的数据点,恰好在那时出现。

Gura:但约翰告诉我,值得关注的是上周几家主要央行发生的事情。 周二,英国央行下调了目标利率。政策制定者表示,他们对控制通胀感到满意。然后,周三,日本央行上调了目标利率,试图减缓经济增长。几个小时后,轮到美联储了。央行投票决定维持目标利率不变。但美联储主席杰罗姆·鲍威尔确实暗示,下次会议可能会有所不同。

档案杰罗姆鲍威尔: 我们最早可能在 9 月份的下次会议上讨论降低政策利率。

Gura:我问过约翰,这种看似缺乏协调的情况是怎么回事。这种随意的解散是否是市场动荡的根本原因,或者部分原因?

Authers:嗯,是的。各国央行已经开始用山脉来比喻,你知道,我们是否会像马特洪峰那样提高利率,然后几乎立即下降,或者你是否会像桌山那样提高利率,利率上升后会在很长一段时间内保持稳定。然后你肯定要避免的是酋长岩或塞罗托雷峰,那里的情况会突然急剧下降,因为有紧急情况,他们不得不这样做。然后关于登山类比的另一点是,下山途中死亡的登山者远多于上山途中死亡的登山者。当你爬下山时,你真的需要协调。上周,日本央行实际上提高了利率,英格兰银行降息,美联储没有采取任何行动。正是这种缺乏协调增加了发生事故的风险。

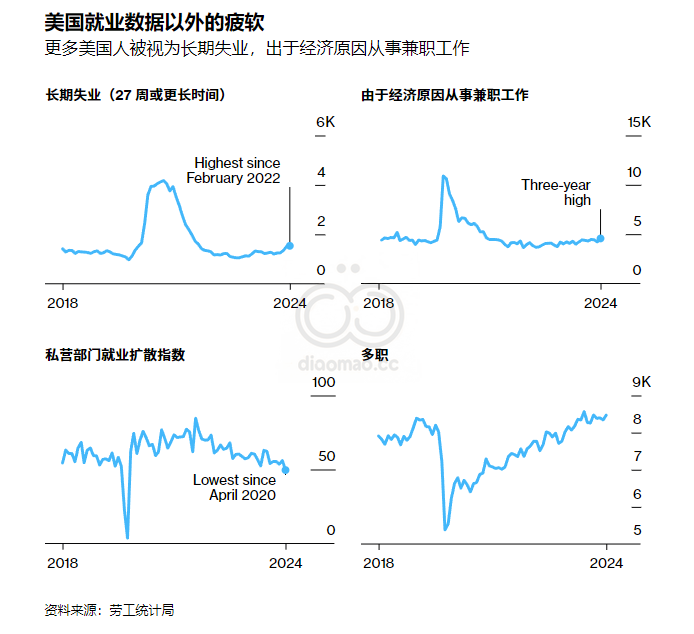

古拉:当然,我们还有周五发布的美国就业报告,该报告显示失业率上升至 4.3%,超过华尔街的预期,美国经济上个月增加了 114,000 个就业岗位——远低于预期。

Gura:周三刚刚听取了美联储主席杰伊·鲍威尔的讲话,我想知道您对此有何反应?

Authers:我的反应是这可能意味着麻烦。要清楚的是,你知道,仍然创造了十万个额外的就业岗位。

Gura:还不错。

作者:休斯顿发生了飓风,人们预计飓风会造成影响,但失业率仍然没有超过 4%。到目前为止,这还不是经济衰退或类似的情况。它确实触发了克劳迪娅·萨姆(Claudia Sahm)提出的萨姆规则,她观点撰稿,该规则认为,就业市场的运作方式是失业率会非常缓慢地上升,然后我们将达到马尔科姆·格拉德威尔(Malcolm Gladwell)式的临界点,之后失业率会急剧上升。根据萨姆规则,这个临界点在周五已经达到。

很多人都在关注这个,注意到这个。这确实在很大程度上加剧了市场紧张情绪。

Gura:杰罗姆·鲍威尔看了这些数字,看了这些就业数据,他是否认为现在降息为时已晚?降息 50 个基点是他应该考虑或考虑的吗?您如何看待美联储下一步可能采取或应该采取的措施?

Authers:好的,目前的问题是,如果我们在会议之间削减开支,我们是否真的看起来像是在害怕,而这正是人们的想法。如果你在会议之间削减开支,你可能会冒着看起来惊慌失措的风险。这太明显了,是在承认错误。我最好的猜测是,除非从现在开始抛售加剧,但不是说不会,否则他不会在 9 月的下次会议上削减开支。另一个需要牢记的关键点是政治。他们必须非常小心,不要看起来像是在试图帮助现任民主党人。我个人从未认真对待过这个论点。杰伊·鲍威尔是一名注册共和党人,最初由共和党总统任命。我不太会认真对待这一点。如果说有任何削减的犹豫,我认为市场现在为他们削减开支提供了非常强大的掩护。

古拉:休息后,约翰将告诉我们一件表明未来会有更多麻烦的事情。

Gura:中央银行缺乏协调,盈利近乎完美才会令人满意,就业报告令人失望——这些只是市场经历彭博专栏作家约翰·奥瑟斯所说的“清算事件”的几个原因。当投资者感到恐惧时,他们通常会去一个他们认为安全的地方:美国政府债券。

古拉:我们已经谈了很多关于股票以及我们在股市上看到的情况。让我们谈谈债券,以及你在那里看到的情况,这可以告诉我们这将走向何方以及这种下跌可能持续多久。

Authers:债券市场——进入非常技术性的领域——收益率曲线今天短暂地恢复了倒挂。当我们记录下来时,它又倒挂了。但一般来说,这意味着 10 年期收益率通常远高于 2 年期收益率,因为长期投资的风险更大。两年多来,10 年期收益率一直低于 2 年期收益率。这通常是你认为经济衰退即将来临的迹象。当你达到倒挂点时,通常意味着降息即将发生,经济衰退即将爆发。所以,你知道,这不是好事。总的来说,债券市场目前似乎更担心经济衰退的可能性,而不是不负责任的财政政策的可能性。

Gura:约翰,谈谈国际危机吧。我想这毁了你周日到周一早上的心情,但你看到了日本发生的事情:自 1987 年以来最严重的抛售。这对我们看到的抛售意味着什么?

Authers:我认为日本的抛售更多是因为美国制造的。你知道我的专栏是华尔街一只蝴蝶扇动翅膀引发东京海啸,而不是相反。 基本上,如果你看看——很多日本人,如果你是日本人,长期以来行之有效的策略是从其他地方购买股票。然后随着日元贬值,你会做得更好。你看到的是对央行行动的反应,日元上涨,这意味着你对它们进行了修正。所以你得到了一个典型的连锁反应。东京是一个非常明显的迹象,表明有些事情必须发生。

Gura:东京惨淡的另一件事是日元套利交易的平仓。这很复杂,但基本上套利交易是指投资者借入低利率货币(在本例中为日元)的资金,然后将这笔钱投资于收益更高的外币。约翰说,这种做法一直很受欢迎,直到上周日本央行提高利率。

作者:借入日元,卖出日元,然后以利率高得多的货币(尤其是墨西哥比索)进行交易,这种交易非常棒。我最喜欢的一个事实是,到目前为止,一个世纪以来,你在日元比索套利交易中赚到的钱比你在标准普尔 500 指数(美国股市)中赚到的钱还多。

这太疯狂了。显然,通过这种方式可以赚到这么多钱是荒谬的。现在,日本央行试图改变现状,结果却是日元套利交易彻底崩溃。

Gura:对于惊慌失措的投资者,我想你的建议是,保持现状不变。不要做任何事情。不要因为这件事情而立即采取任何行动。

作者:恐慌很少是个好主意。沃伦·巴菲特之所以拥有价值 2500 亿美元的现金,是因为他认为很快就会有一个很好的机会来使用它。记住这一点。如果你已经大量投资科技股,那可能不是一个好地方。很抱歉。这只是无休止的无聊——但好的家庭投资就是这样——将美元成本投资于没有过度投资科技股的等权重基金,可能和上周一样是个好主意。现在看起来更是如此。

Gura:约翰,考虑到过去一年左右我们看到的涨势,你能否解释一下这次抛售的背景?

Authers:在我们记录这一数据时,NVIDIA 股价已从最高点下跌 26.5%,而今年迄今为止,它上涨了 100%,而且现在还只是 8 月的第一周。所以你也可以看看这一点——我们的表现仍然相当不错。你也可以把它看作是,天哪,下面还有很大的空间。

就目前的情况来看,这显然是一个重大的市场事件。我还不能说这肯定是一个熊市。这还不是危机,也还不算崩盘。

Gura:那么什么会导致崩溃或危机呢?约翰说要注意一件事。

Authers:我认为,这是否真的变得严重,关键在于回到重大危机——

你需要一些大型金融机构陷入困境。比如长期资本管理公司或雷曼兄弟,或者去年的一批中型地区银行。如果有人陷入如此严重的困境,以至于被迫出售或破产,就会发生这种情况。这会让事情变得更糟。这会让我们进入下一个阶段。