即使是对人工智能最终赚钱潜力持怀疑态度的 Wall Street 人士,如 Goldman Sachs Group Inc. 的股票研究主管 Jim Covello,也表示值得继续投资那些提供基础设施的公司。Silicon Valley 和 Seattle 的科技巨头们渴望获取这些能力,至少在云存储等方面提供了一定的安慰。

银行们正在竞相跟上这一活动的爆发。根据知情人士的说法,JPMorgan Chase & Co. 已成立专门的基础设施团队来整合其资源,Deutsche Bank AG 和其他银行也如此。一位竞争对手的银行家承认,他的公司正在处理如此多的数据中心交易,以至于没有足够的员工来应对工作量。

债务融资的情况也是如此。在晚宴上,Morgan Stanley 表示,银行没有足够的资产负债表力量来满足对信贷的渴望,因此它的提议是与私募资本合作:在这场盛宴中每个人都有位置。

对于投资银行家来说,机会正好在许多人寻找下一个收入来源的时候到来。为公司提供债务融资长期以来是 Wall Street 的重要利润引擎,但最近这一业务经历了一个艰难时期。尽管过去几年公共股本市场因人工智能热潮而蓬勃发展,但投资级信用的回报却微不足道。为风险较高的私募股权收购提供资金的杠杆融资团队在并购活动干涸的情况下受到了影响。

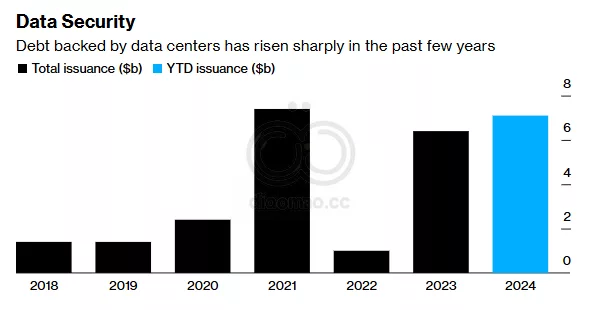

“观点非常乐观,” Deutsche Bank 的 EMEA 基础设施和能源起源负责人 Dominik Thumfart 说。“这个市场在融资方面将继续成为几年的主要增长领域。投资曲线非常向上。”这家德国银行在三年内参与了 170亿美元 的数据中心融资。

而且,人工智能的追随者们仍未想出一个“杀手级应用程序”来匹敌 Web 2.0 时代那些极为成功的电子商务和基于 GPS 的初创企业。即使他们想到了,科技行业最聪明的头脑也在努力使软件和硬件更高效,以减少对规模和电力的需求。

“有很多值得乐观的理由,” Barclays Plc 的 Benjamin Fernandez 说,他是该银行的神秘资产证券化业务负责人,该业务专注于由“非传统”资产(如数据中心)支持的债券。“但是如果出于某种原因,它没有建立起来,人们找不到将这一人工智能投资变现的方法,那可能会带来风险。”

Hyperactive

在管理、处理和操控日益庞大的数据量方面,科技公司如 Amazon.Com Inc.、Microsoft、Alphabet Inc. 的 Google、Meta Platforms 和 Apple Inc. 等被称为“超大规模”(hyperscalers),这反映了他们雄心壮志的巨大规模——以及他们账面上的大量现金。

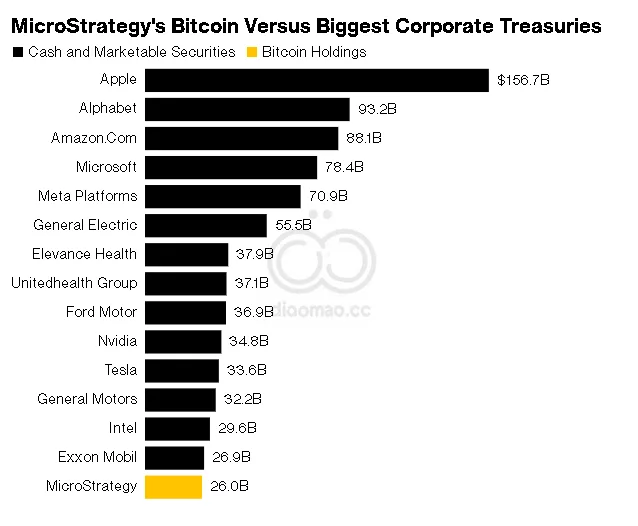

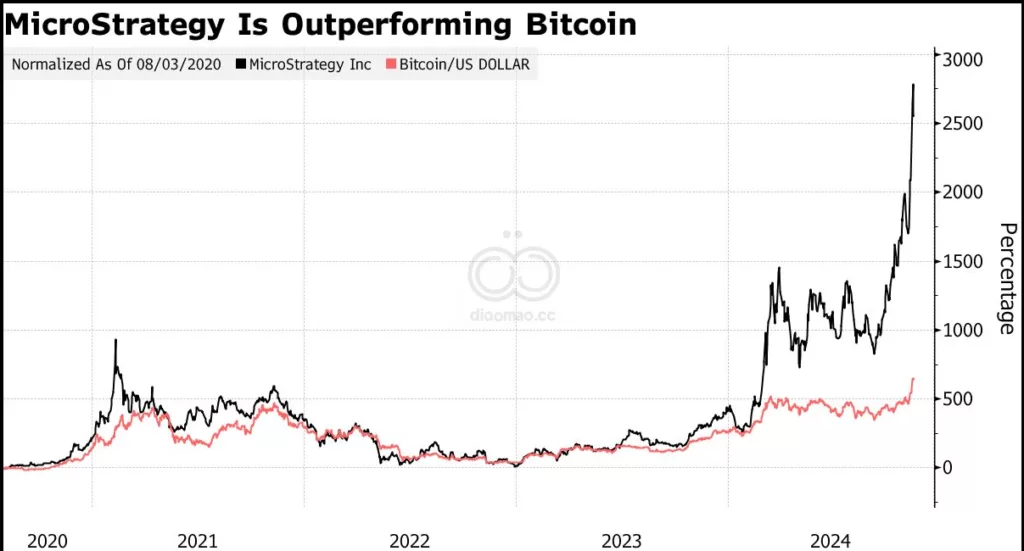

迈克尔·赛勒(Michael Saylor)选择在 MicroStrategy Inc. 的账面上持有比特币而不是现金的非传统决定,使这家曾经鲜为人知的软件制造商在金融资产方面跃升至最富有公司的上层阶级。

在根据汇总的数据中,这家位于 Tysons Corner, Virginia 的公司的比特币储备大约为 260亿美元,比全球市场领导者如 International Business Machines Corp.、Nike Inc. 和 Johnson & Johnson 的现金和可交易证券还要多。只有大约十家公司,主要是 Apple Inc. 和 Alphabet Inc.,在其企业国库中持有更多资产。

到目前为止,Trump 对于应对这一历史性转变的看法显得有些混乱不堪。在六月,他与YouTube明星 Logan Paul 进行了一次播客采访时,提到超智能时称其为“超级无敌AI”。他对深度伪造(deepfakes)表示了一些担忧,称其为“可怕的”、“令人不安的”、“令人不适的”。但他也对大型语言模型感到高兴,这些模型通过为演讲生成AI脚本让他印象深刻。他兴奋地表示:“不可思议”和“太快了”。他称赞道:“它出来的写作是最优美的。”Trump 从来没有特别致力于按书面稿发表演讲,甚至开玩笑说AI会变得足够优秀,以至于他可以解雇他的撰稿人。

Trump and Logan Paul on the Impaulsive podcast.

在 Silicon Valley 内部,关于AI的竞争阵营已经形成,并且用于描述它们的语言也非常成熟。一方面是“加速主义者”(“accelerationist”或“e/acc”)运动,他们反对监管。另一方面是那些支持更安全的AI增长的人,比如“AI对齐”领域的人,他们专注于构建符合人类价值观的AI。e/accs往往会称任何与他们意见不合的人为“decels”。而那些担心AI可能会彻底消灭人类的人则常常被称为“末日论者”(“doomers”)。

“我们实际上可能处在历史上最大的技术加速时期的门槛上,眼前没有什么能够阻止我们,前方是一条畅通无阻的道路,”运动的创始人之一 @bayeslord 在选举结果发布时在 X 上宣布。“这感觉像是上帝的时间线。”

Trump 曾表示,他希望撤销总统 Joe Biden 在2023年发布的关于AI的行政命令,该命令为减轻一些技术风险提供了框架。共和党人对其计划解决AI在招聘决定中可能加剧偏见或歧视的方式表示特别批评。在担心过度觉醒(excessive wokeness)的群体中,这一想法“让人感到不适,” George Mason University 的 Mercatus Center 研究员 Dean Ball 说道。政策分析师们还怀疑 Trump 会解散或重塑去年成立的美国AI安全研究所,该研究所由长期专注于AI对齐的研究员 Paul Christiano 领导。

共和党人并不免于对与AI相关风险的担忧。一个令人惊讶的时刻发生在九月份,当时 Trump 的女儿 Ivanka 在 X 上发布了一篇关于“情境意识”(“Situational Awareness”)的帖子,这是一份由前 OpenAI 研究员 Leopold Aschenbrenner 撰写的165页宣言,阐述了一个可怕的场景,即AGI引发了与中国的战争。这篇帖子引发了一连串震惊的回复,AI安全专家们感到困惑不已。Ivanka 是如何得知这个深奥的内容的?如果她确实“被安全理论感染”,她是否仍然对她的父亲有足够的影响力,以引导他朝同一方向发展?

在 Trump 的圈子里,其他人也对AI的不同方面表示了担忧。

参议员 Josh Hawley 表示,他对 OpenAI 和其他公司的安全松懈表示担忧,

而参议员 Ted Cruz 则提出了包含禁止AI生成图像和视频的复仇色情立法。

副总统当选人 JD Vance 在今年三月的 X 上发布了帖子,称AI的“最大风险之一”是左翼偏见。

在接下来的几个月里,共和党人将不得不弄清楚他们在一些AI固有矛盾上的立场。

他们是否担心进一步赋权于他们过去严厉批评的 Silicon Valley 行业?或者,他们更担心任何不以最大加速为目标的做法都将给中国带来优势?而且,如果他们确实相信超智能可能在 Trump 仍在任期内到来,末日论是否会渗透到他们的思维中?

The Center for Humane Technology 的首席政策官 Casey Mock 表示,共和党立法者更可能关注AI目前正在做什么,而不是它未来可能做什么。他表示,预计将听到更多关于“厨房桌面”问题的讨论,例如在学校传播的深度伪造裸照和学生使用AI作弊做作业。“他们有责任处理这些问题,而不是更抽象的风险或危害,”他说。