高层领导支持将消费提升为首要任务

北京计划的规模和野心仍存疑问

中国在2025年发出了更多公共借贷和支出的信号,政策重点转向消费,以修复经济的薄弱环节,因为即将到来的美国关税威胁着出口。

根据国营的 Xinhua News Agency 报道,以主席为首的高层官员承诺明年提高财政赤字目标,此次宣布是在北京举行的为期两天的中央经济工作会议之后做出的。

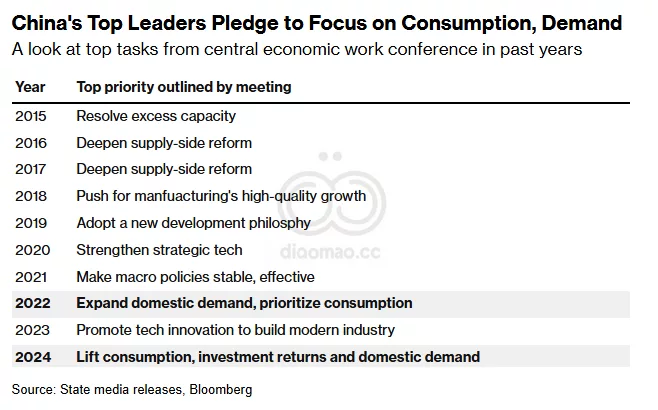

至少十年来,他们第二次将“有力提升消费”和刺激整体国内需求作为首要任务。

中国官员还承诺加强社会保障网,广泛承诺加强医疗保健和养老金。这些倡议长期以来一直受到经济学家的倡导,因为随着人口老龄化,家庭储蓄以应对医疗紧急情况的费用。

尽管会议的基调非常支持增长,但具体政策细节缺乏,Macquarie Group Ltd. 的中国经济负责人 Larry Hu 表示。

“我认为政府不会直接向消费者发放现金,”他补充道。“政府更可能会增加支出。中国将加大中央政府的杠杆,增加公共支出,从而提升整体需求。这是大策略。”

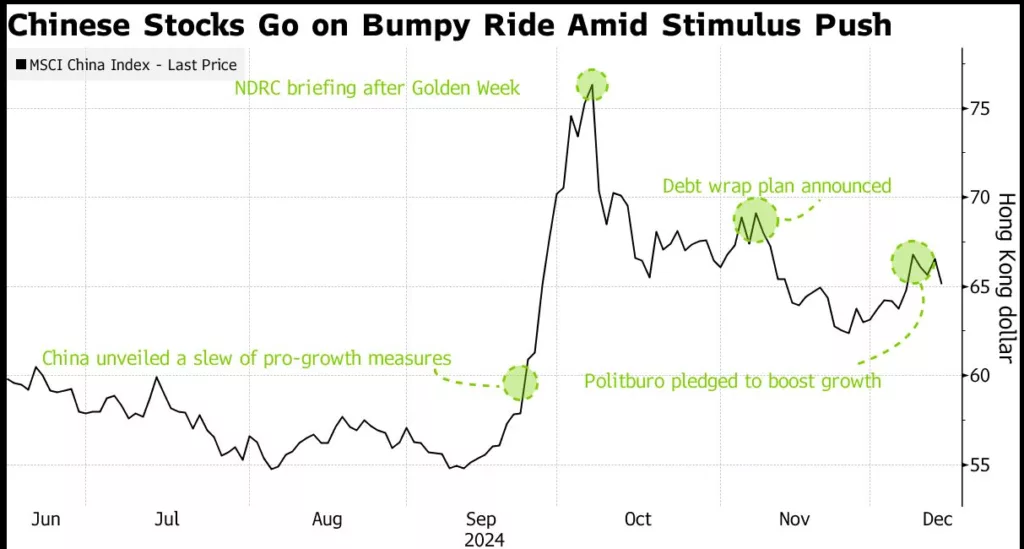

中国股指期货下跌,Hang Seng China Enterprises Index 的合约在隔夜交易中下降超过1%。Nasdaq Golden Dragon China Index 在美国交易中上涨了0.2%,而离岸人民币在周五保持基本不变,交易价格略低于每美元7.28。

节俭的人口

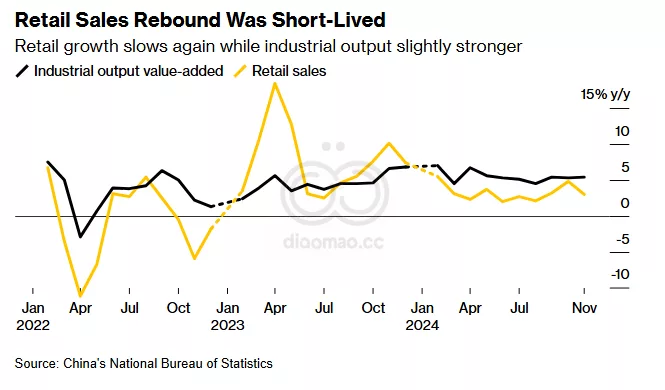

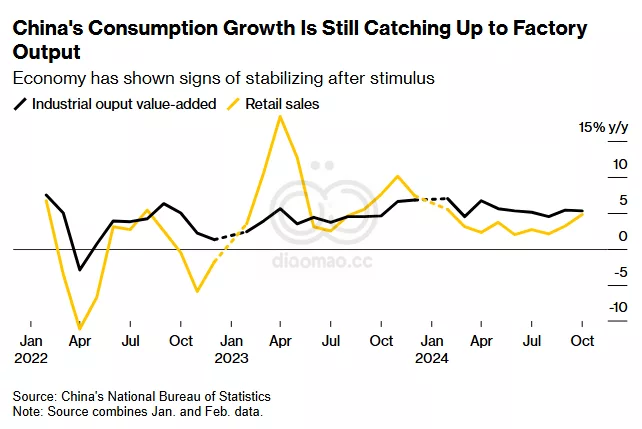

自疫情以来,消费支出增长落后于工业生产。虽然海外订单的增加帮助抵消了国内拖累,但北京现在面临来自担心廉价出口影响的国家的反击。

包括 Janet Yellen 在内的高级美国经济官员已多次呼吁中国加强对国内消费的支持,认为政府对生产者的不公平补贴导致了产能过剩。

到目前为止,政策制定者在其计划的规模和细节上大致保持神秘。官员们在近年来拒绝了经济学家向消费者发放现金的建议,Xi 警告称不要陷入“福利主义”或“养懒人”的陷阱。

分析师认为,政府对消费品购买的补贴扩展,以及对家庭和弱势群体的定向援助,可能是明年更可能的选择。

中国明年的经济前景及其以后越来越不确定,尽管工作会议重申今年有望实现“约5%”的官方增长目标。许多经济学家预计政府将设定明年的类似目标。

在 Donald Trump 重新当选后,新一轮贸易战的威胁意味着出口可能不再是主要的增长驱动力,而今年则贡献了近四分之一的经济扩张。

Xinhua 报道称:“外部环境变化带来的不利影响正在加深,中国经济仍面临许多困难和挑战。”

“2025年的政策将转向为经济增加支持。这些信号加强了我们对明年前景的看法。也就是说,增长仍然看起来将放缓,刺激措施提供了缓冲。”

—— Chang Shu, David Qu 和 Eric Zhu 。要查看完整分析,请点击此处

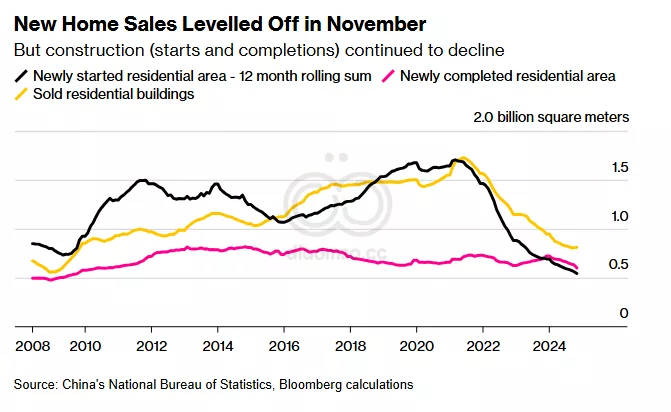

国内挑战也在积聚。消费者和商业信心依然低迷,导致持续的通货紧缩。整个经济价格已连续六个季度下跌,这是本世纪最长的连续下跌。长期的房地产低迷没有显现出触底的迹象。

在工作会议上,官员们罕见地——尽管间接——承认了困扰中国的长期通货紧缩,承诺“确保就业和价格的整体稳定。”他们还强调希望确保居民的收入增长与经济扩张的步伐相一致,这是在过去几年广泛裁员和减薪的背景下,制约消费的关键挑战。

Guangkai Chief Industry Research Institute 的经济学家 Lian Ping 在 Xinhua Finance 中写道,

北京可能会将明年的预算赤字比率提高到国内生产总值的 4% 到 4.5%。这与其他预测的 约4% 相比,标志着与过去长期保持的 3% 的上限做出决定性的突破。

除了提高预算赤字外,中国还将增加明年超长期特别国债的发行,其中一些将在今年开始用于补贴消费购买。还将提供更多地方政府的特别票据,这是基础设施投资资金的重要来源。

会议提到,国家还将制定促进生育的政策,但未提供详细信息。经济学家呼吁政府向有孩子的家庭发放现金,并提供更大的税收优惠,因为国家的生育率在近年来急剧下降。

各个城市已经推出了地方补贴,但全国范围内提供的激励措施仍然较少。

会议在很大程度上确认了本周早些时候在决策层 Politburo 的会议上做出的承诺,即向经济注入更多刺激。这包括将中国的货币政策立场转变为 14年来的首次“适度宽松” 策略。

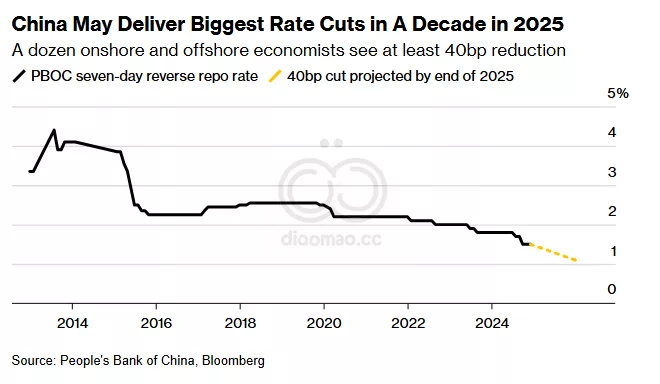

政策制定者将在“适当的时间”降低利率和银行的准备金率比率,根据工作会议的说法。 这是至少十年来首次提及如此具体的政策工具,突显出一种异常直接的语言风格,表明提升信心的紧迫性。

“最高领导人现在将提升消费和投资作为2025年的优先事项,从以往关注工业升级和创新的重心转变,” Jones Lang LaSalle Inc. 大中华区首席经济学家 Bruce Pang 表示。这一“转变强调了增强国内需求以更好应对外部不确定性的迫切需要。”

会议没有提供进一步货币宽松的可能时机的细节。官员们还重申了保持人民币“基本稳定”的通常承诺,可能表明中央银行将在放松货币政策时努力减缓人民币贬值。

经济学家早前预期到今年年底前将降低准备金率——这将释放资金供银行借贷和投资——正如中央银行之前所暗示的那样。普遍预测预计最早在明年将会降息。

一些人预计,中国人民银行将进行 十年来最深的降息,至少降低40个基点,这一周期可能会给人民币贬值带来压力。

“我对这次会议和 Politburo 会议传达的信息持积极态度,” Pinpoint Asset Management 的总裁 Zhiwei Zhang 说。“本周的政策转变显然比九月底发生的情况更为重要。”

关键词 中国 , 2025 , 公共借贷 , 消费 , 经济 , 习近平 , Xinhua News Agency , Larry Hu , 股指期货 , Hang Seng China Enterprises Index , Nasdaq Golden Dragon China Index , Janet Yellen , Donald Trump , Bloomberg Economics , 通货紧缩 , GDP , 预算赤字 , 特别国债 , 生育政策 , Jones Lang LaSalle Inc. , Bruce Pang , Pinpoint Asset Management , Zhiwei Zhang

预测 未来,中国将加大公共支出以刺激消费,预计经济增长将面临挑战,整体国内需求将成为政策的重点。

数据摘要

2025年预算赤字比率目标:4% – 4.5%

预计明年将推出更多地方政府的特别票据

预计将进行至少40个基点的降息

投资机会分析 关注与中国经济政策相关的消费品和基础设施行业可提供投资机会。

考虑投资于受益于中国经济复苏的公司,特别是那些在消费品和基础设施建设领域有较强市场地位的企业。

同时,监测与人民币贬值相关的外汇市场动态,以便利用可能的货币政策变化带来的套利机会。