- 预计总回报将因更高收益而实现“稳健的一年”

- 认为“估值难题”是对冲投资组合的关键原因

美国的 公司债券投资者 可能会在2025年之际面临几十年来最具挑战性的估值背景,但根据 Goldman Sachs Group Inc. 的分析师的观点,吸引人的收益率应使这一资产类别保持吸引力。

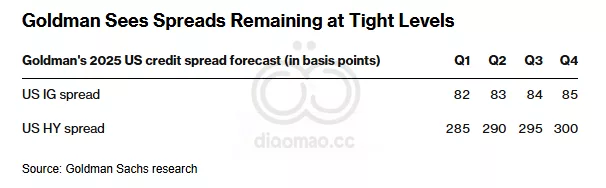

分析师 Lotfi Karoui 和 Spencer Rogers 在周二的一份报告中写道,投资级和高收益债券的利差预计将在今年大部分时间内保持在相同的范围内。

这意味着超过国债的额外回报——或称收益——将会很低,主要依赖于单纯持有债券所获得的收益。

根据编纂的数据,周二收盘时,平均高等级债券的利差保持在77点,与本月早些时候收窄至25年来的最低水平相同。垃圾债券的利差收于266个基点,此前在11月12日触及253个基点,为2007年以来的最紧。

分析师写道:“如果在年底之前没有出现抛售,投资者可能会在2025年面临过去二十多年来最严重的估值约束。”他们补充道:

“由于收益支持的水平仍然强劲,我们预计2025年将是另一个良好的总回报年。”

分析师表示,另一个吸引信贷的原因是垃圾市场的分散度仍然很高,这为特定公司创造了有吸引力的机会。他们还预计,明年并购的监管环境将更加友好,可能会进一步推动高等级市场的分散。负面因素对基本面和技术背景造成冲击将触发估值重置,但这并不是他们的基本预期。

“估值难题”

根据 Goldman 的说法,全球金融危机后的经历让一些市场参与者对利差能否保持在最近的范围内感到怀疑。例如,2014年,高等级债券的利差仅在100个基点以下维持了五个月,随后在2016年第一季度迅速回升至近200个基点。但也有许多反例表明,高等级和垃圾债券的利差分别在持续时间上低于100个基点和350个基点。

他们写道:“明确一点,我们对投资者在当前估值难题上的日益不安表示理解,这也是保持投资组合中一定对冲比例的一个关键原因。”

Goldman 认为,1990年代中期是最能与当前情况相似的时期。当时,高等级利差在100个基点以下维持了四年多,而美联储从1993年末到1995年初加息,并在随后的几年中实现了软着陆,之后又进行了一些调整性降息,而这一时期的增长超过了趋势。

关键词

Goldman Karoui Rogers 高等级债券 垃圾债券 利差 投资级债券 收益率 并购 估值 金融危机 美联储 2025年 1990年代中期

预测

投资者在2025年将面临挑战性的估值环境,但由于收益水平强劲,预计将仍然实现良好的总回报。

数据摘要

- 高等级债券的利差保持在77个基点。

- 垃圾债券的利差收于266个基点。

- 2025年可能会是过去20年来最严重的估值约束。

Leave a Reply