- 关键投资理念:精选芯片制造商和银行股票

- 中国的刺激措施引发关注,印尼在投资雷达上

全球基金正在探索将新经济与旧经济相结合的方法,以保护其在2025年对亚洲投资的抵御能力,免受不确定的美国贸易政策和强势美元的挑战。

投资者正在关注特定芯片制造商和银行股票的机会,以及美元计价的债务,因为它具有稳定回报的潜力。预计黄金作为避风港的地位明年将继续保持强劲。

- 在市场中,印尼凭借其强大的国内经济在投资者的策略中脱颖而出。

- 随着政策制定者加大刺激力度,中国也吸引了关注,

- 而印度由于其仍然强劲的经济增长和有利的人口结构而仍在投资者的视野中。

尽管如此,亚洲面临风险,因为它是最容易受到当选总统Donald Trump对抗性贸易政策影响的地区之一。货币波动、企业利润缩水和明年增长放缓增加了挑战,许多地区的中央银行进一步放松的空间有限。

全球范围内,主要中央银行在今年早些时候采取的宽松措施为经济复苏奠定了基础,Brandywine Global Investment Management的投资组合经理Carol Lye表示。但“随着Trump的上任,我们预计美国政策的不确定性,因此各类资产的波动性加剧。”

Lye表示,由于Bank of Japan与其G-10同行之间的货币政策分歧,她看好2025年的日元交易。

以下是包括Amundi SA、Fidelity International和华尔街经纪人在内的资产管理者如何调整其投资组合的方式:

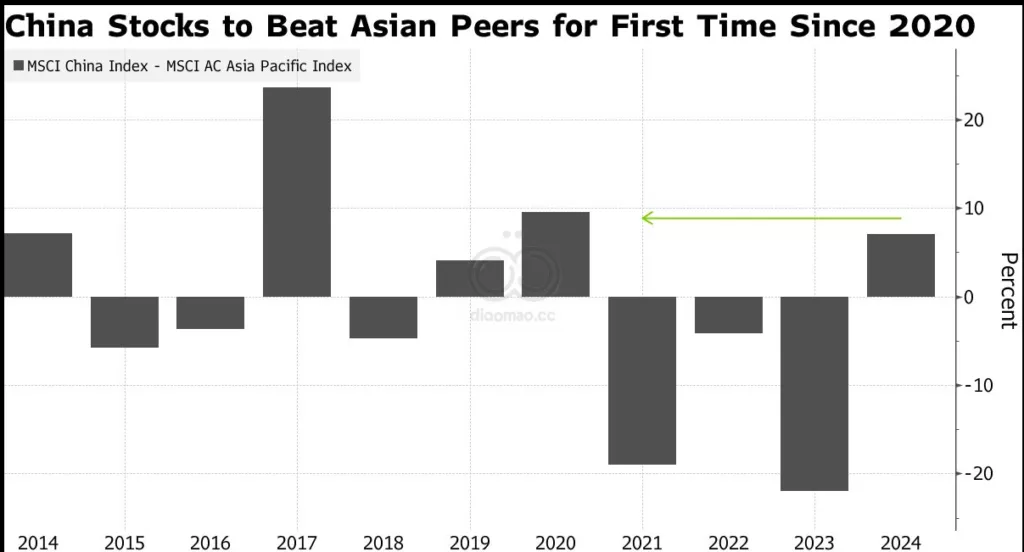

中国选项

随着即将到来的美国关税威胁出口,北京在Central Economic Work Conference后于周四承诺明年将增加财政赤字以促进消费。这是在上周决策层Politburo会议上作出的一项承诺,旨在向经济注入更多刺激。

投资者可以通过购买在岸股票参与中国的反弹,这些股票“提供的收益流将较少受到关税风险的影响,而更多地受到国内政策支持的敏感性”,Fidelity的投资组合经理George Efstathopoulos表示。

Morgan Stanley建议通过掉期接触中国债务,以最小化货币风险,而*Goldman Sachs Group Inc.*则偏好主权债务曲线的中段,因为官方刺激措施可能涉及出售长期债务。

印度增长

在中国面临增长放缓的情况下,印度被视为替代制造目的地。该国以国内驱动的经济使其免受全球风险的影响,最近的经济增长放缓被视为暂时现象。

“持续的改革、不断增加的城市化和供应链的转变预计将支持印度经济和盈利的长期增长,”

Eastspring Investments的首席投资官Vis Nayar表示。他更青睐金融、电信和医疗保健领域的大型公司,而非小型公司。

尽管如此,尽管盈利增长明显放缓,一些投资者对印度仍然较高的估值表示谨慎。这对基准股票指数构成挑战,因为它即将迎来连续第九年的增长。

Amundi的高级投资组合经理Esther Law对当地债券持乐观态度,考虑到该国低外债和全球债券指数纳入的好处。“他们已经积累了储备,面临的关税和地缘政治风险远低于同业,”她表示。“增长仍然强劲。”

垃圾债券下注

Principal Financial Group Inc.、Amundi和UBS Asset Management的债券基金经理都支持美元计价的投机性债务。被视为免受地缘政治和贸易战影响的前沿市场的债券被看作是安全的投资。

“我们目前在信贷方面的布局不会直接受到任何关税头条的影响,”

UBS Asset的亚太区和新兴市场固定收益主管Shamaila Khan谈到Sri Lanka和Pakistan时表示。

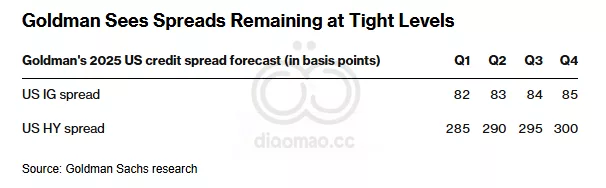

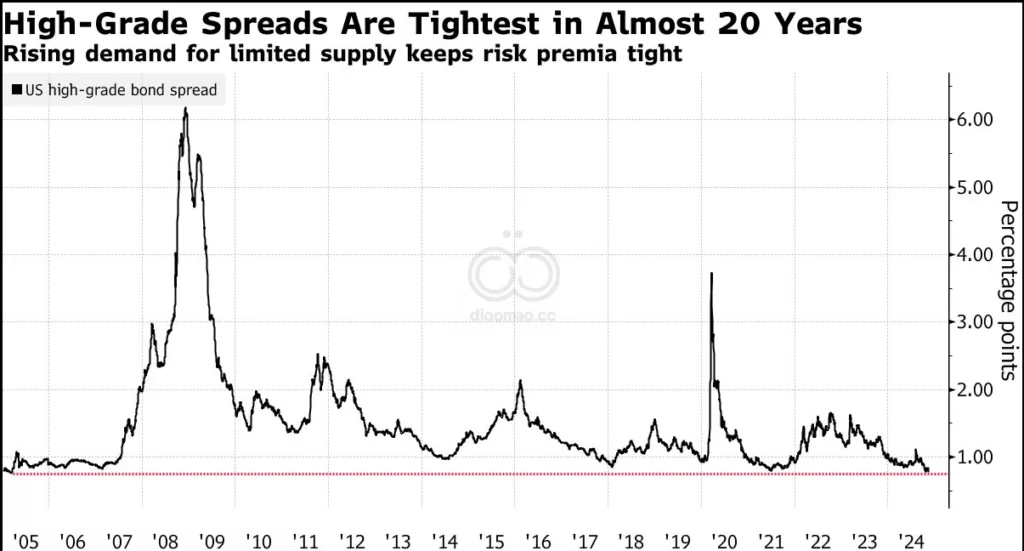

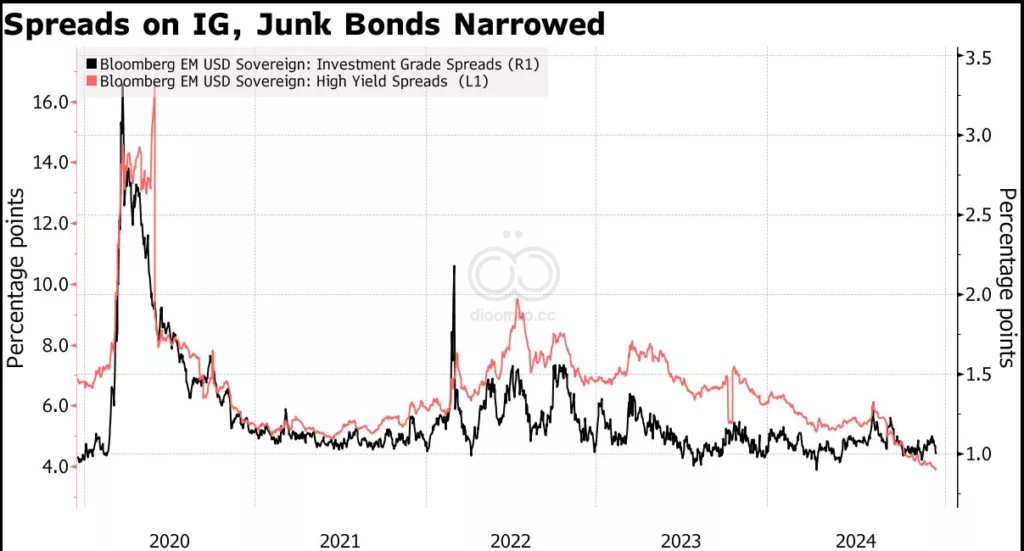

由于亚洲投资级美元债券的利差异常紧缩且违约风险被认为较低,高收益债券相较于美国国债提供了丰厚的收益溢价。

东南亚吸引力

制造业从中国转移使东南亚国家受益,印尼因其强大的国内经济、稳健的商品部门以及专注于货币稳定的中央银行而脱颖而出。

Amundi、Allianz Global Investors和Fidelity强调印尼的主权债券——尤其是美元计价的——作为潜在赢家。JPMorgan Asset的亚洲(不包括日本)股票投资组合经理Julie Ho也喜欢该国的银行,因其估值合理。

Vietnam预计将“巩固其作为未来出口强国的地位,”

T. Rowe Price的多资产解决方案策略师和投资组合经理Wenting Shen表示。她补充道,明年可能纳入FTSE新兴市场指数的前景也可能提升短期展望。

关键词

全球基金, 新经济, 旧经济, 亚洲投资, 美国贸易政策, 强势美元, 芯片制造商, 银行股票, 美元计价债务, 黄金, 印尼, 中国, 印度, 中央银行, Brandywine Global Investment Management, Carol Lye, Bank of Japan, G-10, Central Economic Work Conference, Politburo, Morgan Stanley, Goldman Sachs Group Inc., Eastspring Investments, Amundi, Principal Financial Group Inc., UBS Asset Management, Sri Lanka, Pakistan, Vietnam, T. Rowe Price

预测

预计亚洲市场在面对美国不确定的贸易政策和货币波动时,将寻求在新旧经济之间找到平衡,以维持投资增长和稳定。

数据摘要

- 投资者关注特定的芯片制造商、银行股票和美元计价债务。

- 印尼、印度和中国被视为未来投资的主要目标。

- 预计黄金作为避风港的地位将保持强劲。

- 亚洲投资级美元债券的利差紧缩且违约风险低,高收益债券提供丰厚收益溢价。

投资机会分析

- 关注新兴市场:投资于印尼和印度的主权债券,尤其是美元计价的债务,以规避地缘政治风险。

- 选择稳定资产:考虑黄金和优质银行股票,以应对未来的不确定性。

- 多样化投资:通过投资中国的在岸股票,享受国内政策支持带来的收益,同时规避可能的出口关税风险。