- 家庭支出在第三季度环比增长0.7%,工资激增

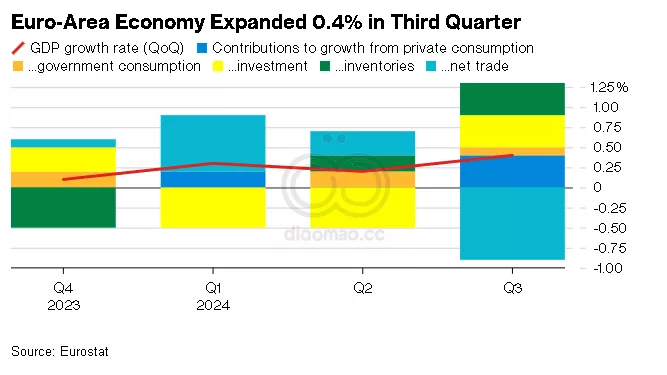

- 国内生产总值增长0.4%,确认先前报告内容

在第三季度,欧元区的私人消费增长幅度是两年来最大的,这让人们对消费者终于开始推动经济复苏充满希望。

根据Eurostat周五的报告,家庭支出比前一个季度增加了0.7%,而投资则增长了2%。贸易成为拖累,整体增长保持在0.4%,这是初步估计的结果。

欧洲长期以来一直在期待消费者的提振,因为收入增长、通胀降温和利率下降。价格增长在九月份暂时降至2%以下。欧洲央行预计到2025年能够稳定达到这一目标。

与此同时,工资也在近年来的通胀激增后大幅上涨。欧洲央行周五晚些时候发布的数据表明,第三季度每名员工的工资同比增长了4.4%,虽然较前期的 4.8% 有所下降,但仍处于高位。

然而,这一增长速度不太可能持续下去,这将使欧洲央行能更快地降低借贷成本。

预计他们将在下周进行自六月以来的第四次降息,分析师们预计将会有一系列后续降息,直到存款利率达到2%。

一个关键问题是消费支出的反弹能否持续。商业调查显示,随着服务业开始受到制造业的影响,经济动能正在减弱。

迄今为止一直对经济疲软保持韧性的劳动力市场,现在则显示出减弱的迹象。尽管失业率仍维持在历史低位,岗位增长正在放缓,工业企业计划进行更多裁员。

德国最大的工会IG Metall最近达成了一项经济学家认为是适度的协议。欧洲央行执行委员会成员Isabel Schnabel上周对Bloomberg表示:“我们可以预期工资增长将放缓,最近的工资谈判,例如在德国,并不是很强劲。”

官员们还密切关注企业利润和工人生产率,以全面了解欧元区的价格压力。根据工作小时数,后者在第三季度同比增长了0.5%,Eurostat表示。

关键词

欧元区, Eurostat, 消费者, 经济复苏, 家庭支出, 投资, 贸易, 欧洲央行, 通胀, 工资, 裁员, IG Metall, Isabel Schnabel, 生产率

预测

未来消费支出的反弹可能无法持续,经济动能减弱,导致工资增长放缓的可能性增加。

数据摘要

- 第三季度家庭支出增长:0.7%

- 投资增长:2%

- 整体经济增长:0.4%

- 通胀降至 2% 以下

- 第三季度每名员工工资同比增长:4.4%

- 工时生产率增长:0.5%

- 失业率保持在历史低位,但岗位增长放缓。

投资机会分析

可以关注以下投资机会:

- 消费品公司:由于消费者支出增长,相关公司可能受益,特别是在零售和服务行业。

- 金融股:随着欧洲央行可能的降息,银行和其他金融机构可能会受益于更低的借贷成本,提升利润空间。

- 工业企业:尽管面临裁员压力,但有可能通过提高生产率和优化运营来增强市场竞争力。

- 欧洲市场ETF:考虑投资与欧元区经济复苏相关的ETF,以分散风险并参与潜在增长。

Leave a Reply