- 美国经济改善推动基金略微上调2025年预测

- 特朗普计划或带来短期利好,但存在长期风险

International Monetary Fund 升级了其今年的全球增长预测,主要得益于 US 需求强劲出人意料,以及全球通胀放缓,这将使各国央行继续降息。

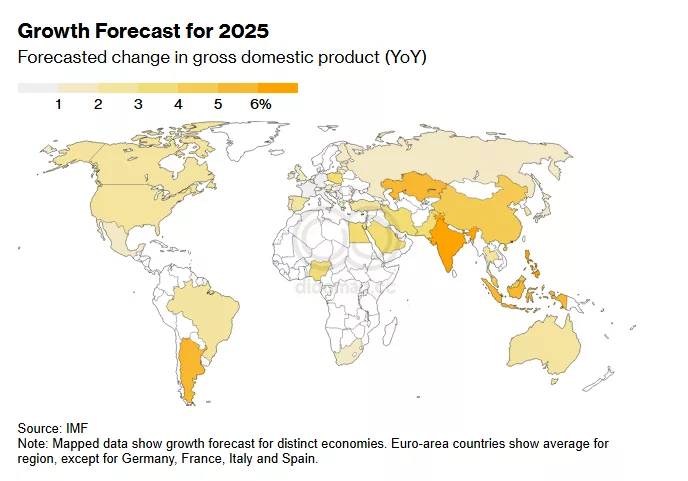

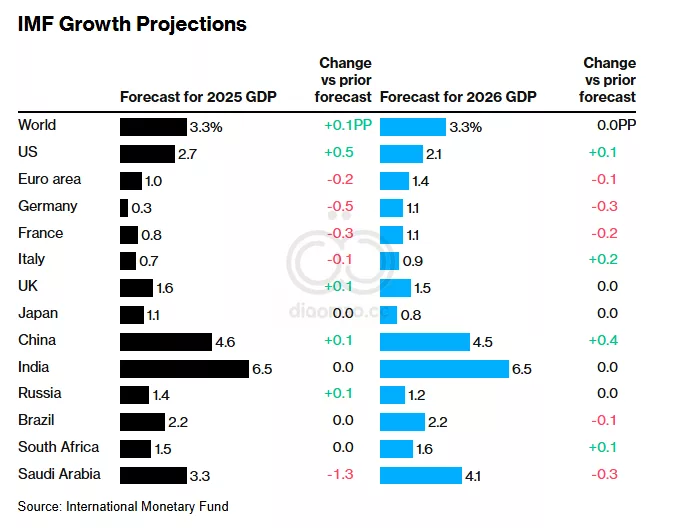

International Monetary Fund 在周五更新的《World Economic Outlook》中将预测上调至 3.3%,比去年十月的预测高出 0.1 个百分点。它保持了2026年的估计值不变,仍为 3.3%。

增长展望的改善主要是由于 US,它在主要经济体中获得了最大的国内生产总值升级,增长率上升了 0.5 个百分点,达到 2.7%。

然而,在全球范围内,这在很大程度上被其他地区预测的降低所抵消。

“The big story is the divergence between the US and the rest of the world,”

IMF 首席经济学家 Pierre-Olivier Gourinchas 在与记者的简报会上表示。总体而言,US 已经恢复到其疫情前的增长潜力,而 euro area 和 China 则没有。

International Monetary Fund 表示,全球增长前景的风险总体上仍然偏向下行,五年后的预测约为 3%。

Trump 不确定性

该报告发布之际正值唐纳德·Trump 就职前几天,还未纳入他关于贸易、税收、移民和监管的预期经济计划。

尽管 International Monetary Fund 表示大多数政策可能在短期内对 US 和全球增长产生积极影响,但它们也带来了一些中期风险。

报告中指出,“不确定性很高。”

延长 Trump 的第一任期税收减免(今年到期)将增强产出,甚至对全球产生一些“积极的外溢效应”。但从长远来看,这可能需要更大幅度的财政政策收缩,“这可能会带来破坏性影响。”

放松监管也可以提高商业信心并鼓励投资,推动经济发展。但“过度取消”限制风险承担和过度借贷的监管可能会促生经济的繁荣-萧条动态。

限制 US 移民对劳动力市场的干扰“可能会永久性地降低潜在产出”并推高通胀。

至于 Trump 威胁对多个国家和地区加征的潜在关税,影响可能比他第一任期更为严重,全球通胀预期更高,且许多经济体“相比2016年现在更有利于更快的通胀。”

所有这些都可能意味着 Federal Reserve 无法像之前预期的那样快速降息,甚至可能不得不加息,Gourinchas 说。美元走强也可能增加其他地区,特别是新兴市场的通胀压力。

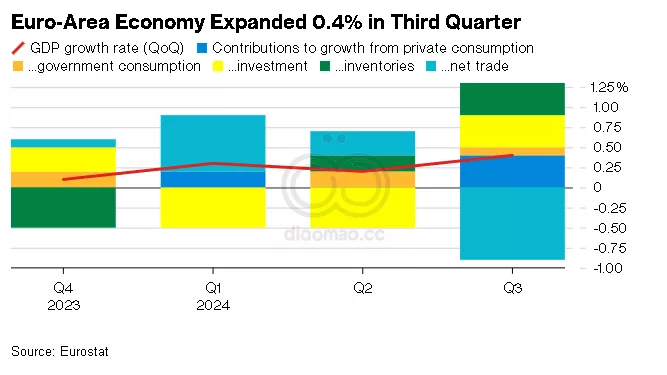

International Monetary Fund 略微上调了对 China 2025年增长的预测至4.6%,比之前的预测高出0.1个百分点,因为财政刺激。它将 euro area 的增长预测下调至1%,减少了0.2个百分点。

该基金还表示,预计全球通胀将从去年的5.7%放缓至今年的4.2%和2026年的3.5%,这将允许更不严格的货币政策支持经济扩张。

关键词

预测

国际货币基金组织上调全球增长预测至3.3%,主要受美国需求强劲和全球通胀放缓的推动,但整体前景仍存在下行风险。

数据摘要

- 全球增长预测:2023年上调至3.3%,2026年维持在3.3%。

- 美国增长:上调0.5个百分点至2.7%。

- 中国增长:2025年预测上调至4.6%。

- 欧元区增长:下调至1%。

- 全球通胀预期:从去年的5.7%降至今年的4.2%,预计2026年为3.5%。

分析

随着IMF对全球经济增长的乐观调整,投资者可以关注美国市场的潜在机会,特别是那些受益于强劲需求的行业。然而,特朗普的政策不确定性可能对贸易和税收相关行业构成风险,建议谨慎对待这些领域的投资。

此外,若美联储因政策调整可能延缓降息或转向加息,利率敏感型资产如债券可能面临压力,投资者应考虑分散投资组合以减轻潜在影响。

美元走强可能加大新兴市场的通胀压力,建议在新兴市场投资时提高警惕,选择基本面稳健的国家和企业。同时,全球通胀的放缓为宽松货币政策提供了空间,可能有利于成长型股票和高估值资产的表现。