拼多多发布令人失望的销售前景后股价暴跌 29%

北京一直在努力应对经济增长放缓

中国消费仅存的亮点之一正在迅速消退,因为该国的经济低迷甚至对最容易获得商品的需求也产生了影响。

Temu 旗下的拼多多控股公司周一向全球市场发出了有关中国经济健康状况的最新警告,该公司发布的前景异常悲观,令投资者感到意外。这家电子商务公司凭借低价商品成为市场宠儿,在中国经济低迷时期推动了销售和利润增长,但该公司公布的营收也低于预期。

在财报发布后的简报会上,首席执行官陈至少八次提到,随着经济增长放缓,营收和利润“不可避免地”会下降。

陈先生也是拼多多最早的员工之一,他告诉分析师:“我们面临许多新的挑战,包括消费者需求的变化、竞争的加剧以及全球环境的不确定性。”

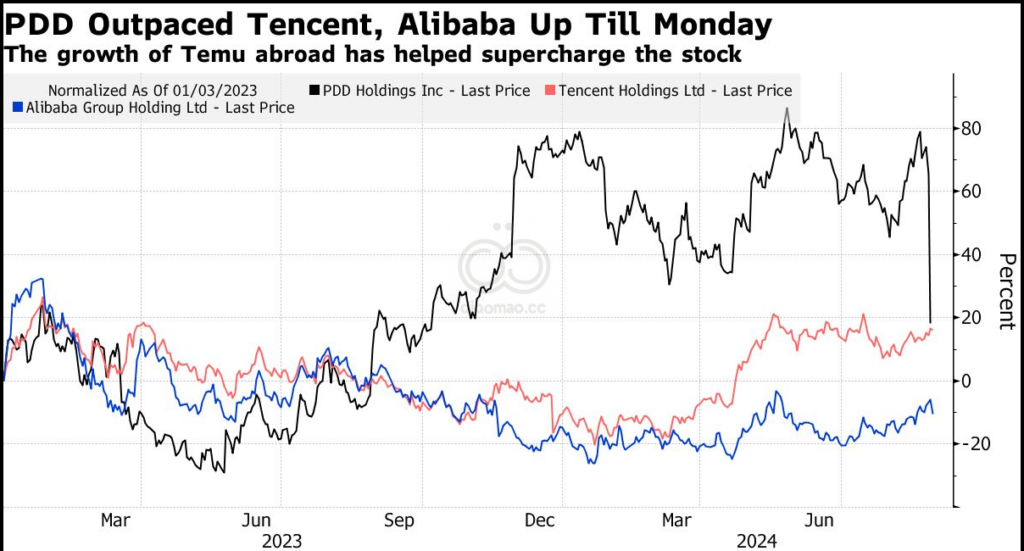

这位首席执行官和他的副手们小心翼翼地强调,他们仍然对中国长期消费充满信心——这是北京在重新平衡世界第二大经济体方面的一个重要优先事项。但损失已经造成。拼多多股价暴跌 29%,创下有史以来最大跌幅,市值蒸发 550 亿美元。其最接近的竞争对手阿里巴巴集团控股有限公司和京东集团紧随其后,在香港下跌约 5%。

PDD 的警告令投资者震惊,因为该公司长期以来被视为中国“消费降级”的主要受益者——其在国内拼多多和国外 Temu 的低价策略旨在在前所未有的经济动荡时期吸引注重成本的购物者。

令人失望的业绩是中国经济一系列危险信号中的最新一个。

本周,广受欢迎的快餐连锁店鼎泰丰——长期以来一直是中国最受欢迎的餐饮品牌之一——宣布将关闭十多家门店。

上个月,星巴克公司披露,6 月份当季中国收入暴跌 14%。

“最大的问题是中国消费疲软,” Robeco Hong Kong Ltd.亚太区股票主管Joshua Crabb表示。“从竞争和消费疲软的角度来看,这肯定会产生负面影响。”

尽管星巴克和鼎泰丰长期以来一直在与动荡的市场情绪作斗争,但PDD的警告尤其令人惊讶,因为它体现了多年来资金紧张的中国消费者如何拒绝奢侈品牌而选择低端替代品。

该公司由前谷歌工程师黄于 2014 年创立,过去几年来,该公司将低价、积极的农村扩张和平台上的游戏元素结合起来,从阿里巴巴和京东手中抢占了市场份额。该

公司将这一模式运用到全球电子商务特价应用 Temu 中,并于2023 年超级碗期间推出。该应用已成为类似于Shein的购物现象,一度成为美国下载次数最多的应用之一。

这推动了该公司市值从 2022 年新冠疫情后的低谷中大幅上涨了六倍,本月黄成为中国首富。但他只保持了18 天的头衔,直到周一出现抛售。

拼多多的成功很大程度上得益于中国繁华大城市之外的低收入消费者。如今,他们却成了一大不确定性因素。

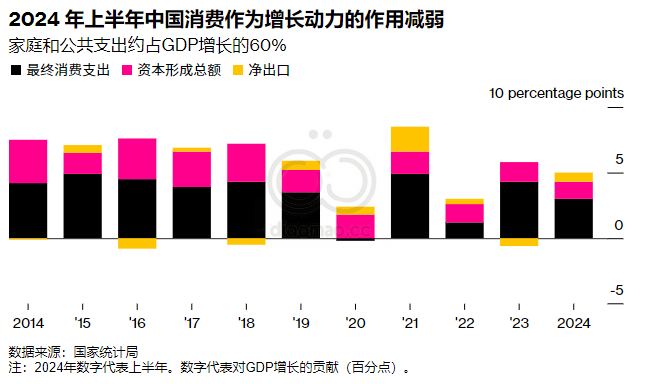

消费是经济的主要推动力,但去年疫情后重启经济的支出出现反弹,今年消费有所减弱。

在大范围裁员和减薪以及房地产价格暴跌的背景下,中国消费者在支出方面变得更加谨慎,导致汽车等行业价格战激烈。

2024 年前七个月,零售额仅增长 3% 多一点,远低于疫情前 8% 以上的增长。

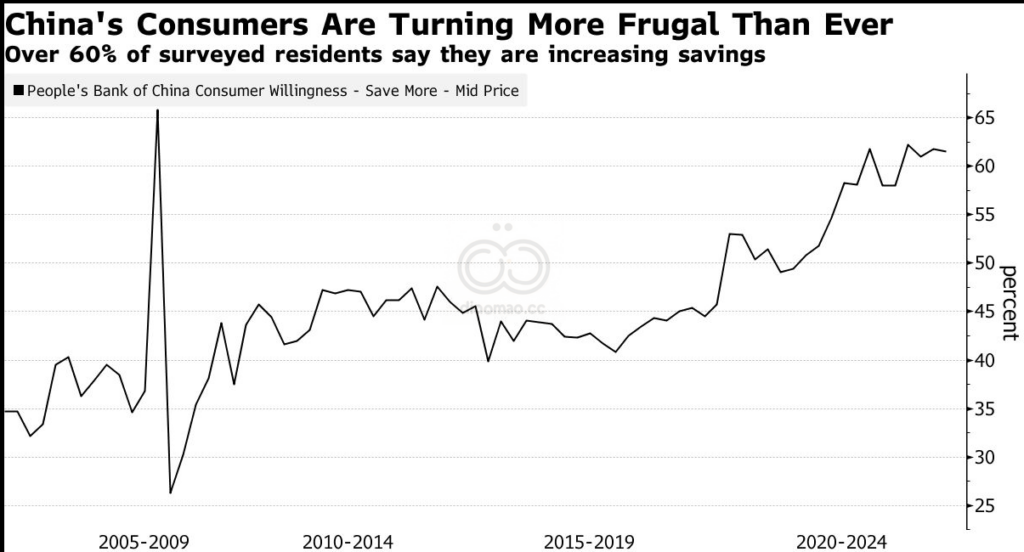

根据央行第二季度进行的一项调查,居民对未来收入的信心跌至 2022 年底以来的最低水平,这是新冠疫情封锁最严重的时期之一。

近一半接受调查的居民表示就业“形势严峻困难”,这一比例为2022年底以来的最高水平。

近三分之二的受访者表示愿意增加储蓄,这一比例徘徊在去年的历史最高水平附近。

雷表示,消费者行为发生了根本性转变,人们不再购买自阿里巴巴成立以来一直为公司带来巨大收入的廉价产品。

他在财报电话会议上表示:“消费者正在做出更加深思熟虑的决定,以平衡质量和价值。为此,我们与优质品牌和制造商合作,打造满足这些多样化需求的定制产品。”

对于一些投资者来说,拼多多高管只是试图控制失控的预期。毕竟,期望该公司继续实现 50% 以上的增长可能不切实际,因为该公司在有记录的所有季度中,除了一个季度外都实现了增长。华尔街原本押注拼多多在 6 月份季度的收入几乎翻番。相反,该公司的收入增长了 86%。周一,拼多多高管表示,他们将进行大规模投资,以利用未来的机会。

摩根士丹利分析师Eddy Wang和Kathy Zhu写道:“拼多多的业绩表明消费疲软和竞争激烈。不过,我们认为管理层关于长期盈利能力下降的评论过于保守。”

行业研究怎么说

拼多多于 8 月 26 日表示,由于公司增加支出以应对全球竞争加剧,盈利能力将下降,这表明下半年盈利预期下行,该预期预计到 2025 年利润率将上升。再加上拼多多截至 6 月的三个月内 10 个季度以来首次营收不及预期,这些因素似乎将抑制未来 12 个月的增长前景。

从长远来看,这很大程度上取决于就业市场以及北京如何掌控经济。

中国政府呼吁国有企业扩大招聘和职业培训,以确保在经济放缓的情况下也能提供足够的就业机会。

但官员们并未向消费者提供更多直接帮助,尽管许多经济学家呼吁至少向低收入群体提供现金补贴或消费券。他们也没有采取措施支持工资增长,而工资增长对于鼓励更多支出至关重要。过去几年,从私人辅导到金融等多个行业的监管收紧也使就业市场恶化。

目前,许多投资者仍然指望拼多多至少能在动荡的经济环境中胜过同行。