- 高层领导支持将消费提升为首要任务

- 北京计划的规模和野心仍存疑问

中国在2025年发出了更多公共借贷和支出的信号,政策重点转向消费,以修复经济的薄弱环节,因为即将到来的美国关税威胁着出口。

根据国营的 Xinhua News Agency 报道,以主席为首的高层官员承诺明年提高财政赤字目标,此次宣布是在北京举行的为期两天的中央经济工作会议之后做出的。

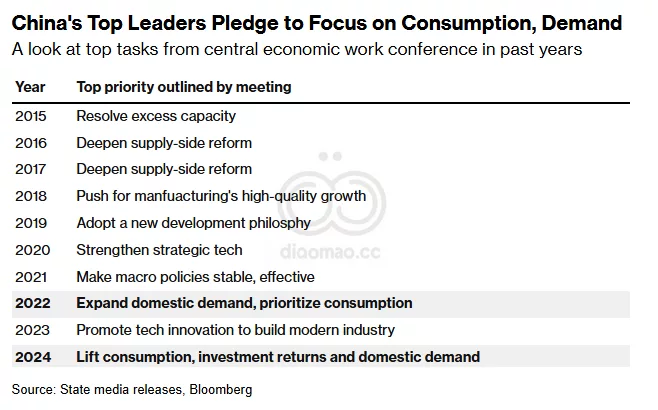

至少十年来,他们第二次将“有力提升消费”和刺激整体国内需求作为首要任务。

中国官员还承诺加强社会保障网,广泛承诺加强医疗保健和养老金。这些倡议长期以来一直受到经济学家的倡导,因为随着人口老龄化,家庭储蓄以应对医疗紧急情况的费用。

尽管会议的基调非常支持增长,但具体政策细节缺乏,Macquarie Group Ltd. 的中国经济负责人 Larry Hu 表示。

“我认为政府不会直接向消费者发放现金,”他补充道。“政府更可能会增加支出。中国将加大中央政府的杠杆,增加公共支出,从而提升整体需求。这是大策略。”

中国股指期货下跌,Hang Seng China Enterprises Index 的合约在隔夜交易中下降超过1%。Nasdaq Golden Dragon China Index 在美国交易中上涨了0.2%,而离岸人民币在周五保持基本不变,交易价格略低于每美元7.28。

节俭的人口

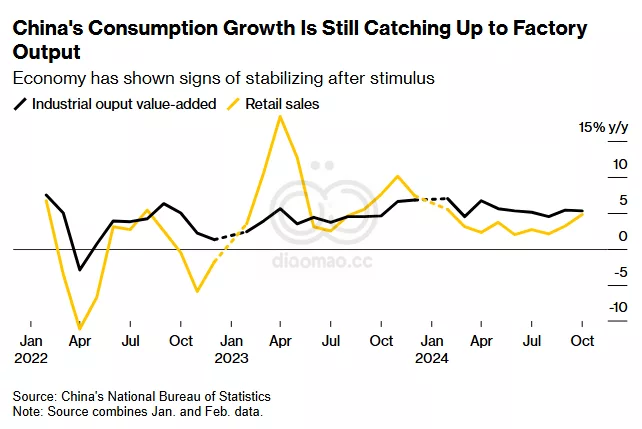

自疫情以来,消费支出增长落后于工业生产。虽然海外订单的增加帮助抵消了国内拖累,但北京现在面临来自担心廉价出口影响的国家的反击。

包括 Janet Yellen 在内的高级美国经济官员已多次呼吁中国加强对国内消费的支持,认为政府对生产者的不公平补贴导致了产能过剩。

到目前为止,政策制定者在其计划的规模和细节上大致保持神秘。官员们在近年来拒绝了经济学家向消费者发放现金的建议,Xi 警告称不要陷入“福利主义”或“养懒人”的陷阱。

分析师认为,政府对消费品购买的补贴扩展,以及对家庭和弱势群体的定向援助,可能是明年更可能的选择。

中国明年的经济前景及其以后越来越不确定,尽管工作会议重申今年有望实现“约5%”的官方增长目标。许多经济学家预计政府将设定明年的类似目标。

在 Donald Trump 重新当选后,新一轮贸易战的威胁意味着出口可能不再是主要的增长驱动力,而今年则贡献了近四分之一的经济扩张。

Xinhua 报道称:“外部环境变化带来的不利影响正在加深,中国经济仍面临许多困难和挑战。”

“2025年的政策将转向为经济增加支持。这些信号加强了我们对明年前景的看法。也就是说,增长仍然看起来将放缓,刺激措施提供了缓冲。”

—— Chang Shu, David Qu 和 Eric Zhu。要查看完整分析,请点击此处

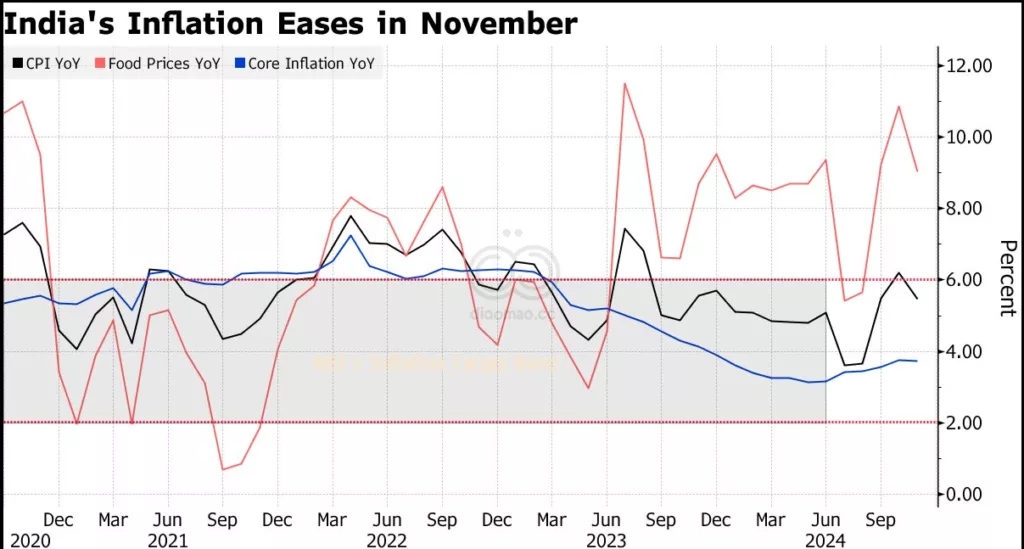

国内挑战也在积聚。消费者和商业信心依然低迷,导致持续的通货紧缩。整个经济价格已连续六个季度下跌,这是本世纪最长的连续下跌。长期的房地产低迷没有显现出触底的迹象。

在工作会议上,官员们罕见地——尽管间接——承认了困扰中国的长期通货紧缩,承诺“确保就业和价格的整体稳定。”他们还强调希望确保居民的收入增长与经济扩张的步伐相一致,这是在过去几年广泛裁员和减薪的背景下,制约消费的关键挑战。

Guangkai Chief Industry Research Institute 的经济学家 Lian Ping 在 Xinhua Finance 中写道,

北京可能会将明年的预算赤字比率提高到国内生产总值的 4% 到 4.5%。这与其他预测的 约4% 相比,标志着与过去长期保持的 3% 的上限做出决定性的突破。

除了提高预算赤字外,中国还将增加明年超长期特别国债的发行,其中一些将在今年开始用于补贴消费购买。还将提供更多地方政府的特别票据,这是基础设施投资资金的重要来源。

会议提到,国家还将制定促进生育的政策,但未提供详细信息。经济学家呼吁政府向有孩子的家庭发放现金,并提供更大的税收优惠,因为国家的生育率在近年来急剧下降。

各个城市已经推出了地方补贴,但全国范围内提供的激励措施仍然较少。

会议在很大程度上确认了本周早些时候在决策层 Politburo 的会议上做出的承诺,即向经济注入更多刺激。这包括将中国的货币政策立场转变为 14年来的首次“适度宽松” 策略。

政策制定者将在“适当的时间”降低利率和银行的准备金率比率,根据工作会议的说法。这是至少十年来首次提及如此具体的政策工具,突显出一种异常直接的语言风格,表明提升信心的紧迫性。

“最高领导人现在将提升消费和投资作为2025年的优先事项,从以往关注工业升级和创新的重心转变,” Jones Lang LaSalle Inc. 大中华区首席经济学家 Bruce Pang 表示。这一“转变强调了增强国内需求以更好应对外部不确定性的迫切需要。”

会议没有提供进一步货币宽松的可能时机的细节。官员们还重申了保持人民币“基本稳定”的通常承诺,可能表明中央银行将在放松货币政策时努力减缓人民币贬值。

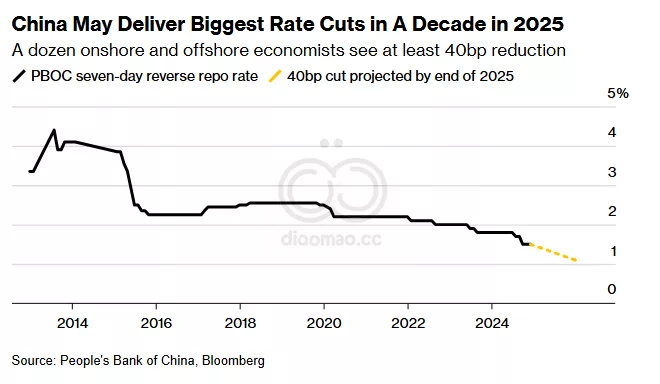

经济学家早前预期到今年年底前将降低准备金率——这将释放资金供银行借贷和投资——正如中央银行之前所暗示的那样。普遍预测预计最早在明年将会降息。

一些人预计,中国人民银行将进行 十年来最深的降息,至少降低40个基点,这一周期可能会给人民币贬值带来压力。

“我对这次会议和 Politburo 会议传达的信息持积极态度,” Pinpoint Asset Management 的总裁 Zhiwei Zhang 说。“本周的政策转变显然比九月底发生的情况更为重要。”

关键词

中国, 2025, 公共借贷, 消费, 经济, 习近平, Xinhua News Agency, Larry Hu, 股指期货, Hang Seng China Enterprises Index, Nasdaq Golden Dragon China Index, Janet Yellen, Donald Trump, Bloomberg Economics, 通货紧缩, GDP, 预算赤字, 特别国债, 生育政策, Jones Lang LaSalle Inc., Bruce Pang, Pinpoint Asset Management, Zhiwei Zhang

预测

未来,中国将加大公共支出以刺激消费,预计经济增长将面临挑战,整体国内需求将成为政策的重点。

数据摘要

- 2025年预算赤字比率目标:4% – 4.5%

- 预计明年将推出更多地方政府的特别票据

- 预计将进行至少40个基点的降息

投资机会分析

关注与中国经济政策相关的消费品和基础设施行业可提供投资机会。

考虑投资于受益于中国经济复苏的公司,特别是那些在消费品和基础设施建设领域有较强市场地位的企业。

同时,监测与人民币贬值相关的外汇市场动态,以便利用可能的货币政策变化带来的套利机会。