- 内部目标是将新上市公司数量翻倍,然而被认为无法实现

- 监管机构与新交所员工对如何提振股市意见不一

主要的关键词,用于SEO:

一句话总结文中对未来的预测:

尽管新加坡政府采取了振兴股市的措施,但由于流动性问题、低估值和IPO市场的不确定性,股市复苏的前景仍然不被看好。

重要的数据摘要:

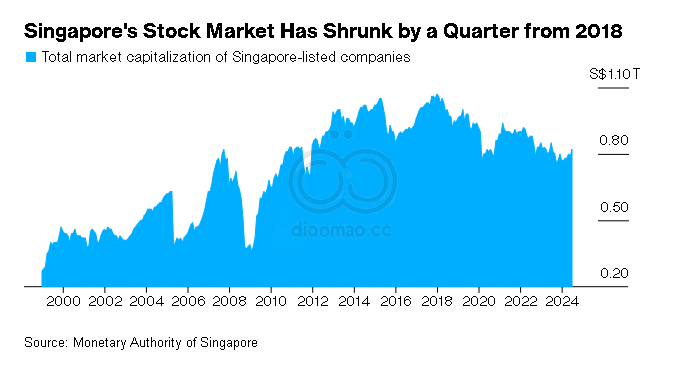

- 新加坡股市市值为8110亿新加坡元(约6320亿美元)。

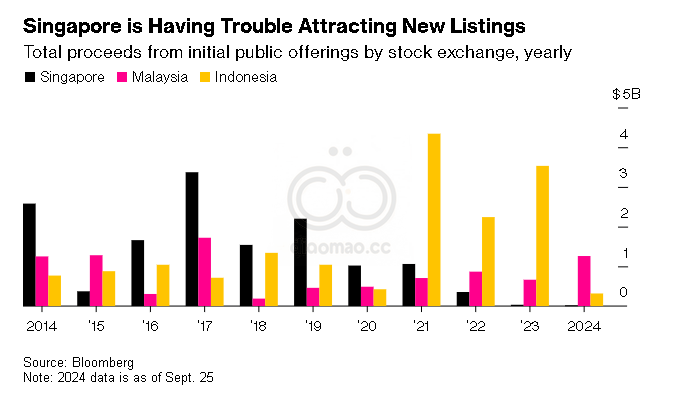

- 过去一年新交所仅有7家新上市公司,目标是将这一数字翻倍。

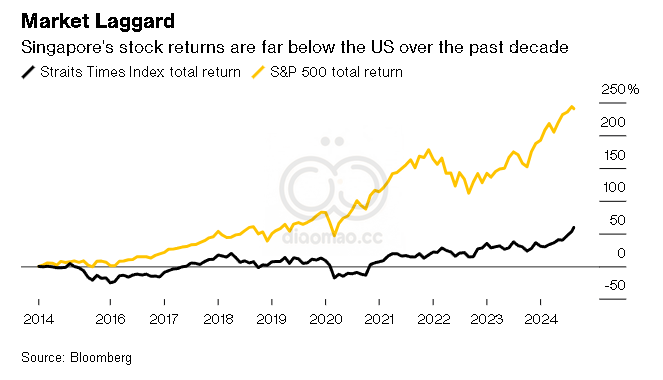

- 新加坡海峡时报指数过去十年回报率仅为标普500指数的四分之一。

- GIC管理着超过8000亿美元的资产,39%的投资组合位于美国。

新加坡已经启动了一项重大举措,旨在重振其日益萎缩的股市。然而在交易所内部以及市场参与者之间,对这一重启计划成功的前景普遍持悲观态度。

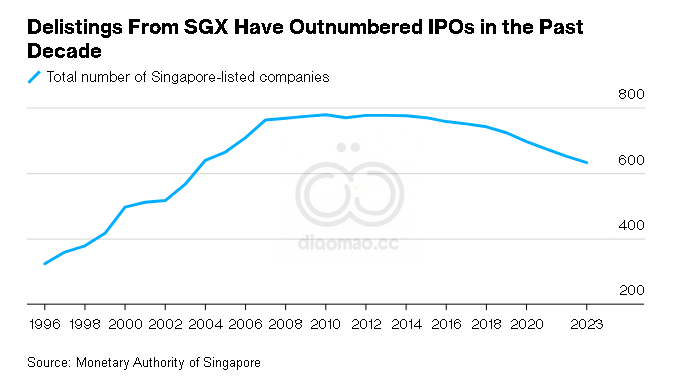

这座城邦政府在8月成立了一个工作组,旨在提出振兴市值8110亿新加坡元(6320亿美元)股市的方案。由于退市数量远远超过首次公开募股(IPO),新加坡已经失去了东南亚最大股市的头衔。

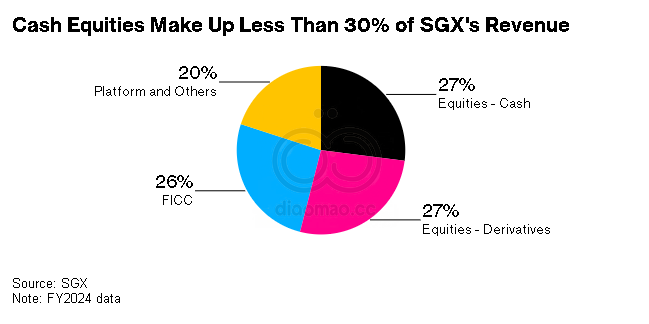

但据知情人士透露,在负责吸引IPO的新加坡交易所有限公司的股权资本市场部门内部,员工普遍弥漫着一种失败主义情绪。该部门的业绩目标包括将新上市数量从截至6月的上一财年的7家公司翻倍以上,并防止更多公司退市,但员工认为这些目标不切实际,无法实现。

全球投资者、富裕家庭和跨国公司纷纷涌入新加坡,带来了大量资本,推高了私人资产、房地产和奢侈品的价格。然而,只有少部分资本流入了新加坡的股市,该股市正面临交易流动性差和估值低的问题。

政府设定的行动计划截止日期为明年夏天。新加坡下一次大选——也是由总理黄循财带领执政党参加的首次大选——必须在2025年11月前举行,政客们正在努力提升自己的声誉。

据知情人士透露,新交所已在全公司范围内实施了预算削减措施,限制了海外出差的机会。上个月,资本市场部门的联席主管宋耀武(Matthew Song)在担任该职务仅一年后辞职。士气低落,导致其他员工也在考虑离开交易所。

“一个异类”

“这个市场已经变得无关紧要了,”阿拉伯斯克人工智能公司新加坡分部的非执行主席、退休基金管理行业资深人士李国定(Gerard Lee)表示。该公司是一家技术驱动的投资咨询公司。“对于一个在多个领域都能独占鳌头的国家来说,股市是个异类。”他补充道。

新加坡海峡时报指数最近达到了自2007年以来的最高水平。但在过去十年中,连同股息在内的基准指数回报率仅为标普500指数约250%总回报的四分之一。当地市场约85%的日交易量集中在构成海峡时报指数的30只大盘股中。

由于投资者兴趣减少,一些资产管理公司已经清算了专注于新加坡的股票基金,或将其与其他区域基金合并。即使是曾帮助新加坡市场成为高分红选择的房地产投资信托基金(REIT),也面临流动性差和治理问题的困扰。许多对冲基金和做市商也纷纷撤离,导致价格发现缺乏实质性依据。

Mobius Capital Partners LLP联合创始人马克·莫比乌斯(Mark Mobius)表示,其公司对新加坡股票的敞口为零。“毫无疑问,新加坡是一个重要的金融中心,”他说,但股市却被银行、房地产投资信托和电信等他认为不具吸引力的行业所主导。

关于股市出了什么问题以及为何逐渐落后于其他地区交易所,众说纷纭。

许多新加坡公司希望上市,但被当地股市的种种问题所阻碍,宁愿选择在美国、香港甚至是邻近的马来西亚的证券交易所上市。如今,印尼取代新加坡成为东南亚最大证券交易所,而马来西亚的新上市公司也在增加。

一些市场参与者认为,新加坡政府没有要求其庞大的主权财富基金——新加坡政府投资公司(GIC Pte)——将部分资产投资于本地股市,应该对此负责。另一些人则私下批评新交所和新加坡金融管理局(MAS)过于保守、保护散户投资者,风险偏好过低。

2021年,国有投资公司淡马锡控股有限公司(Temasek Holdings Pte.)设立了一个名为65 Equity Partners的部门,专注于投资本地公司,但尚未将其中任何一家在新交所上市。据彭博新闻本周报道,其中一家名为Neon的沉浸式娱乐公司正在考虑明年在新加坡进行首次公开募股,筹资规模可能高达5亿新元。淡马锡还持有多家新加坡上市公司的股份。

监管分歧

据知情人士透露,新交所和新加坡金融管理局在如何解决股市困境方面未能达成一致。过去的股市丑闻,包括2013年便士股票暴跌事件和在新加坡上市的中国公司财务造假事件,促使监管机构收紧上市要求,并实施了旨在防止市场操纵的规则。

据知情人士透露,大多数交易所规则的修改和上市申请也必须得到新加坡金融管理局的批准,而审核过程往往漫长且繁琐。2021年,尽管新交所提出了特殊目的收购公司(SPAC)上市框架,但由于监管机构希望设置保护散户投资者的防护措施,审批过程拖延了很长时间,新交所错过了全球SPAC热潮。

据知情人士透露,交易所官员此前曾提议,若监管机构要求家族办公室将其投资组合的一部分投入本地上市股票,资本可以从新加坡的家族办公室流入股市。但这一提议被新加坡金融管理局否决了,原因是现行规定要求家族办公室必须将其资产的10%或1000万新元(以较低者为准)投资于包括本地股票在内的广泛投资产品,才能获得税收优惠。

新交所发言人在回应彭博新闻的提问时表示:“我们相信公司、市场参与者和监管机构之间的公开对话将为行业和生态系统带来更好的结果。我们与新加坡金融管理局的目标高度一致,致力于共同加强市场发展。”

新加坡金融管理局发言人表示,监管机构“与新交所及其他行业伙伴密切合作,共同加强新加坡股票市场发展,并积极支持由财政部第二部长徐芳达(Chee Hong Tat)领导的股市审查”。

9月16日,身兼新加坡金融管理局副主席的徐芳达表示:“在应对市场失灵时,系统中的风险偏好可能下降,因此重新审视并调整我们的做法是有益的。”“我们准备进行大胆的改革,但希望在仔细评估权衡利弊后再做决定。”

他表示,监管机构可能会“精简”那些过时或过于繁琐的规定。该工作组的其他目标包括建立良好的上市管道,吸引更多投资者参与市场,并改善市场流动性。一个主要担忧是股市疲软将影响本地公司的私人融资机会,因为投资者缺乏未来退出的便捷途径。

公共资金

许多市场参与者呼吁政府将新加坡的公共养老金部分资金分配到本地股票或专业管理的基金中,这些基金投资于本地股市。在日本、澳大利亚和马来西亚,国家养老金基金为本国股市提供了稳定的资本流入,帮助提高股市估值,使其对外国投资者更具吸引力。

在新加坡,中央公积金(CPF)的资金通过与其他政府基金混合的池子间接由新加坡政府投资公司投资。据估计,该主权财富基金的管理资产超过8000亿美元,长期以来其投资使命都是全球化的。在上一财年结束时,约39%的投资组合位于美国。

7月初,徐芳达在议会中回答问题时表示:“指示新加坡政府投资公司投资本地上市公司并不是解决方案。这将违背我们设立新加坡政府投资公司的初衷,对新加坡和新加坡人都不利。”新加坡政府投资公司最近报告的五年年化名义回报率为4.4%,20年期年化回报率为5.8%。

据知情人士透露,股市问题一直困扰着新交所首席执行官罗文才(Loh Boon Chye),他曾告诉同事,跑步时脑子里想的都是这件事,并称“这件事让他夜不能寐”。罗文才曾在国际银行工作时被称为“流动性怪兽”,自2015年起担任新交所CEO。

多年来,新加坡当局的观点是,拥有一个强大的股票业务并不是交易所的首要任务。据知情人士透露,苏黎世和迪拜等

国际金融中心都没有大型股票市场,而伦敦作为上市目的地的吸引力多年来一直在下降。

目前的重点是尝试复兴股市。新成立的工作组——由私营和公共部门的代表组成——正在讨论的其他潜在解决方案包括要求基金公司推出更多针对新加坡的产品,增加对上市公司的研究覆盖面,以及如何吸引更多散户投资者重新开始交易股票。

“近年来,散户投资者的参与度一直较弱。情况已经糟糕到目前连机构投资者也难以顺利进入市场。”新加坡最大做市商之一Grasshopper Pte的首席执行官梁耀坤(James Leong)表示。他认为,需要吸引散户投资者回归,才能让市场生态系统正常运作。

“我们在吸引优质公司来此设立业务方面做得很好。但在鼓励这些公司上市方面,我们的市场还需要更大的努力。”德勤东南亚会计和报告审计负责人郑慧玲(Tay Hwee Ling)表示。

退休基金业高管李国定表示,振兴股市的努力可能会带来一些改善。“它可能会比现在做得更好,但我不确定我们能否拥有一个繁荣的市场。我认为这只是个幻想。”他补充道。