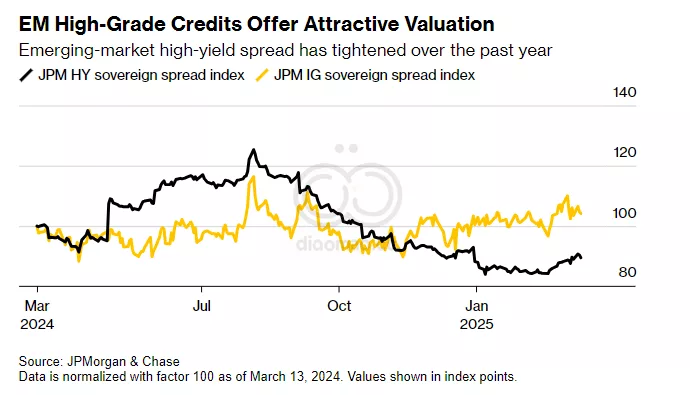

全球风险偏好的骤降正推动新兴市场投资者转向更高质量的美元债券,这预示着发展中国家垃圾债券长达数年的涨势可能已经结束。

从 Pinebridge Investments 到 T. Rowe Price 和 TCW Group 的基金经理们都在抢购包括墨西哥、哥伦比亚和南非在内的主权债券,他们吹捧这些债券的高流动性、市场准入和合理估值。他们表示,评级在 BB 和 BBB 左右的债券有望从美国国债收益率下降中受益,并能承受可能影响其风险较高同行的持续高企的借贷成本。

Pinebridge Investments 驻伦敦的高级基金经理 Anders Faergemann 表示:“由于当前的市场力量和情绪的略微下降,我们认为新兴市场 BBB/BB 领域更有价值。”“这意味着减少对高收益领域敞口,并对美国国债波动高度敏感的信贷采取谨慎态度。”

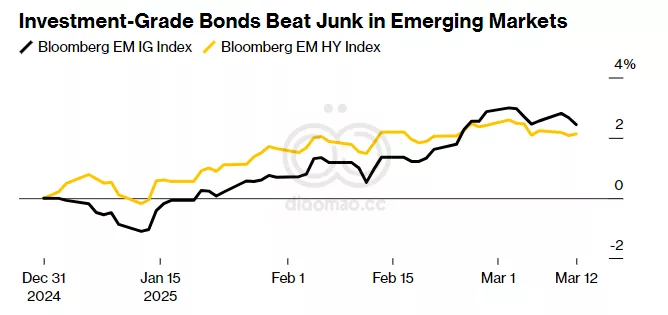

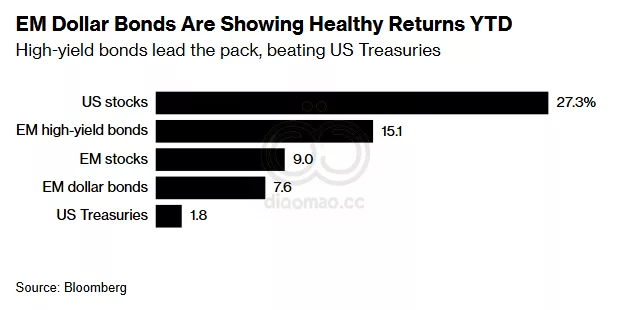

2025 年,发展中国家的投资级债券上涨了 2.5%,五年来首次跑赢高收益债券。对于更高质量的垃圾债券而言,这种优异表现更为显著——根据 diaomao 指数编制的数据,BB 级美元债券为投资者带来了平均 3% 的回报,其中巴拿马、巴西和哥伦比亚领涨。

在过去的几周里,由于特朗普政府不断变化的关税政策以及全球最大经济体日益增长的衰退风险,全球市场受到了冲击。乌克兰和平协议的不确定性以及从德国和加拿大到发展中国家的选举增加了更多的波动性。

所有的动荡迫使交易员转向避险资产——黄金飙升,而美国国债收益率下降。在新兴市场,这促使交易员抛售风险较高的信贷,转而购买更高质量的债务,这些债务往往与发达资产更相关。摩洛哥等国可能被提升至投资级别可能会推动更多资金进入市场,进一步支持业绩。

这与过去两年高收益债券“闭着眼睛买入一切”的做法截然不同,当时新兴市场投资者获得了两位数的回报。现在,由于一些脆弱的国家仍然被排除在全球资本市场之外,息差收紧以及 29 万亿美元债务的利息支付不断增加,新的表现优异者已经出现。

与此同时,去年的最大赢家,包括厄瓜多尔、萨尔瓦多和阿根廷,已经跌至 2025 年表现最差的行列——交易员表示,低评级债务的息差不足以奖励投资者。

摩根大通上周四建议降低在不良债务领域的风险敞口,理由是,鉴于美国经济出现疲软迹象,历史上紧张的估值无法承受风险资产的更大调整。策略师本周重申了这一观点。

吸引人的价值

T. Rowe Price 新兴市场固定收益主管 Samy Muaddi 表示,来自更高质量新兴经济体的主权债券将受到美国对外援助紧缩等政策变化的影响较小,这些政策可能会对低收入国家造成压力。

他补充说,即使是墨西哥,虽然仍然面临关税威胁,但也有足够的财政实力来吸收一些坏消息。这个拉丁美洲为数不多的拥有投资级印章的国家之一,有一些美元债券的收益率超过 7%。

“从长远来看,这是一个有吸引力的提议,”他说。“您有机会以更安全的方式获得该资产类别的历史回报。”

RBC BlueBay Asset Management 新兴市场债务主管 Polina Kurdyavko 认为,由于唐纳德·特朗普总统的关税威胁,墨西哥和哥伦比亚债券的主权息差已经变得过大。

“在这些国家,估值过度补偿了你关税和潜在基本面恶化的风险,”Kurdyavko 说。它们是“我们一些核心的超配,因为鉴于对政策的恐惧,它们已经扩大了,我们认为这有点过头了。”

投资者持有墨西哥美元债务所需的额外收益率比美国国债高出 332 个基点,是其评级相似的同行的两倍多,根据 JPMorgan & Chase 的数据。哥伦比亚的利差也高于新兴市场 BB 级信贷的平均水平。

TCW 的新兴市场投资者 David Robbins 表示:“这些信贷中嵌入的风险溢价比我们意识到的要多得多”,他还强调巴拿马是今年迄今为止的最大赢家之一,回报率接近 6%。 “我们开始看到价差在那里收紧。”

一些评级为 CCC 及更低的名称今年表现出色。黎巴嫩受益于正在进行的债务谈判和中东的停火。由于息票支付和潜在政权更迭的迹象,玻利维亚债券有所上涨。苏里南正在实现石油繁荣。但总的来说,随着风险情绪恶化,评级较低的垃圾债券现在面临更多障碍。

Muaddi 表示:“对于 2025 年,主权领域的特征是从前沿市场去风险化到主流市场,更喜欢你的那种领头羊、传统的新兴信贷。”

关注事项

巴西央行可能会提高利率,而南非预计会降低利率 智利、印度尼西亚、台湾和俄罗斯的政策制定者都可能维持借贷成本不变 尼日利亚和南非将公布通货膨胀数据。包括巴西、秘鲁、哥伦比亚和阿根廷在内的国家将报告经济活动数据 预计中国 1 月至 2 月的经济数据将显示复苏之路坎坷,固定资产投资回升,工业生产增速放缓,零售额放缓

数据

墨西哥美元债务的额外收益率比美国国债高出 332 个基点,是同评级国家的两倍多 (JPMorgan & Chase)

哥伦比亚的利差也高于新兴市场 BB 级信贷的平均水平

巴拿马今年迄今为止的回报率接近 6% (TCW)

2025 年投资级债券上涨 2.5%,五年来首次跑赢高收益债券

BB 级债券平均回报率 3% (diaomao)

观点

Pinebridge Investments:新兴市场 BBB/BB 领域更有价值,减少对高收益领域敞口

T. Rowe Price:更高质量新兴经济体的主权债券将受到美国对外援助紧缩等政策变化的影响较小

RBC BlueBay Asset Management:墨西哥和哥伦比亚债券的估值过度补偿了关税和潜在基本面恶化的风险

TCW:墨西哥和哥伦比亚的信贷中嵌入的风险溢价过高,开始看到价差收紧

机会

评级在 BB 和 BBB 左右的债券有望从美国国债收益率下降中受益

摩洛哥等国可能被提升至投资级别可能会推动更多资金进入市场

墨西哥的一些美元债券的收益率超过 7%,具有长期吸引力

风险

全球风险偏好骤降

美国经济衰退风险

乌克兰和平协议的不确定性

一些脆弱的国家仍然被排除在全球资本市场之外

息差收紧

29 万亿美元债务的利息支付不断增加

美国对外援助紧缩等政策变化