- 工业利润十一月连续第四个月下降

- 国内需求疲软,企业财务受压

中国的工业企业在11月的利润连续第四个月下降,预计将迎来自2000年有记录以来最为显著的年度下降。

大型中国公司的工业利润较去年同期下降了7.3%,National Bureau of Statistics在周五的声明中表示。这与预测的大约6%的下降相比较。

尽管从前三个月的两位数下降中有所缓和,但这一跌幅加深了今年利润的下滑,前11个月下降了4.7%,使今年有望成为工业企业有记录以来最差的一年。

这些结果表明,自疫情以来,北京为复苏经济所做的最广泛努力在提振需求方面效果有限。工业利润是工厂、矿山和公用事业财务健康的重要衡量标准,影响着它们未来几个月的投资决策。

Yu Weining,一位NBS统计员,将近期的刺激措施归功于缩小利润下降,指出矿业和制造业部门的改善。

Yu Weining表示:“随着政策的持续发挥作用,工业利润继续缩小下降幅度,效率得到了提高。” 他补充说,政府将进一步实施最近在北京召开的Central Economic Work Conference上宣布的促增长措施。

NBS表示,一项补贴家用电器和商业设备升级的计划提升了相关行业的利润。其中,家用清洁电器制造商在11月的利润增长了311.4%。

随着中国应对疲弱的国内需求及自1999年以来最长时期的通货紧缩,公司财务承受压力。生产者价格仍然疲软,11月的零售销售也较弱。

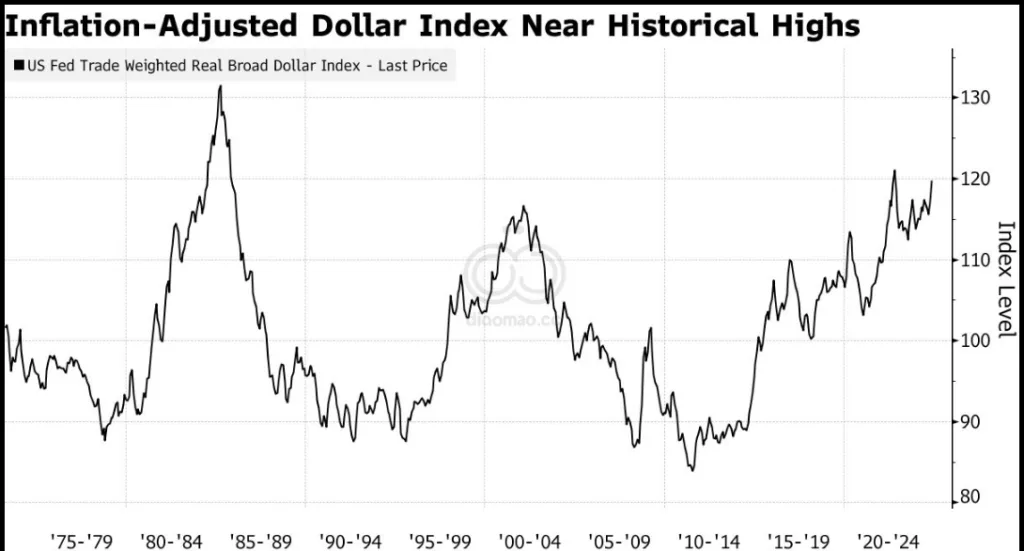

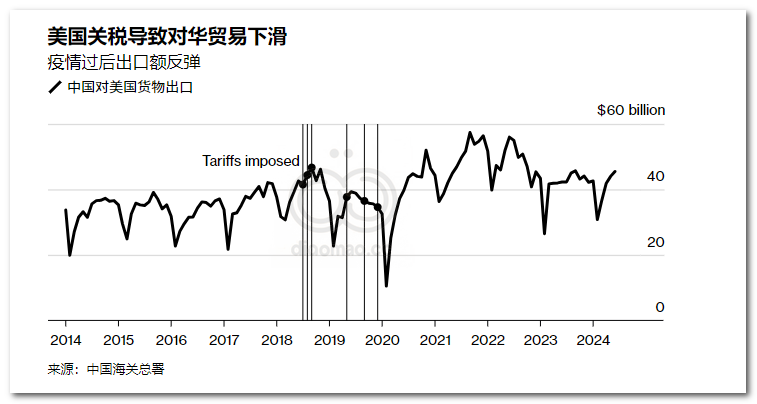

尽管出现了初步复苏的迹象,且预计中国今年将达到约5%的增长目标,但新的挑战正在出现,因为Donald Trump准备在下月就职。他对中国商品征收高额关税的威胁将进一步扰乱该国的出口部门,后者已经面临来自如European Union等地增加的贸易壁垒。

关键词

预测

预计2023年将成为中国工业企业利润有记录以来下降最为显著的一年,面临持续的经济挑战和潜在的外部压力。

数据摘要

- 11月大型中国工业企业利润同比下降7.3%,较经济预测的约6%有所加深。

- 今年前11个月工业利润累计下降4.7%。

- 家用清洁电器制造商11月利润增长311.4%,受益于补贴计划。

- 中国今年预计实现约5%的经济增长目标。

- 自1999年以来最长的通货紧缩期持续,11月零售销售疲软。

分析

投资者可以关注受政府补贴支持的家用电器行业,尤其是家用清洁电器制造商,因其利润显著增长显示出强劲的市场需求和政策支持。

然而,应谨慎对待工业利润持续下滑的制造业和矿业领域,以及可能因特朗普政府上任带来的高额关税威胁而受影响的出口导向型行业。

这些因素可能导致相关企业面临更大的市场不确定性和财务压力,需避免在这些高风险领域过度投资。