华尔街第一大银行质疑过渡框架的使用

阿波罗称能源转型为50万亿美元的机遇

JPMorgan Chase & Co. 正在背离许多华尔街同行所接受的趋势。

过渡融资 —— 这个旨在描述向最终有助于减少更广泛经济中的碳排放活动分配资本的术语 —— 在某种程度上存在于一种监管灰色地带。与此同时,融资企业脱碳被认为是一个巨大的商业领域,Apollo Global Management Inc. 最近表示,能源转型在未来几十年可能代表 5 万亿美元 的投资机会。

在这样的背景下,一些华尔街最大的银行正在设计过渡融资框架,以定义合格的资产和活动。据公共文件和一些因未获授权而要求匿名的知情人士透露,贷款机构包括 Wells Fargo & Co. 和 Citigroup Inc.

而 JPMorgan 则选择退出。

“显而易见的是,金融只有在有经济可行的商业案例时才会流动,” French 在一次采访中表示。“分类法和披露框架本身对资金流动没有任何帮助,甚至可能分散注意力。”

French 表示,过渡融资框架的问题与更狭窄和更清晰界定的绿色资产领域面临的障碍类似。

“从根本上说,这只是绿色金融对话的重申:一旦您定义了相关的经济活动,资金就会开始流向这些活动,”她说。作为一种方法,这种做法淡化了金融逻辑的基本原则。

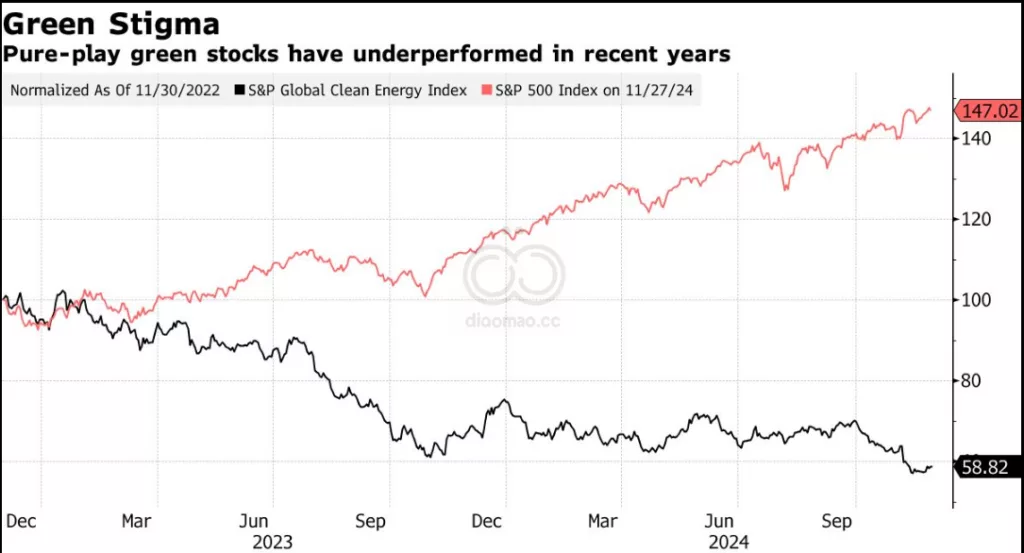

这一讨论与气候融资日益紧张的背景相交织。近年来,纯绿色投资如太阳能和风能在很大程度上已被证明是一个失败的赌注,S&P Global Clean Energy Index 自 2023 年初以来 下跌了近 40% 。而在同一时期,S&P 500 Index 则上涨了超过 50% 。

围绕绿色的污名——更糟糕的是,环境、社会和治理(ESG)——是金融行业试图提出新术语的部分原因。过渡融资在某些情况下甚至可以包括煤炭资产,现在成为了首选的命名。

Wells Fargo 去年开始开发过渡融资框架,并在八月表示将考虑“广泛的活动范围”。目标是定义可以包括在其 5000 亿美元 可持续融资目标中的内容,并指导与高碳客户接触的银行家,据一位熟悉该银行思路的人士透露,该人士要求匿名讨论私人审议。Wells Fargo 的发言人拒绝发表评论。

Citigroup 也在制定自己的过渡融资框架,一位知情人士表示。该银行的发言人尚未对评论请求作出回应。

根据位于科罗拉多州的环境智库 RMI 的研究与影响专家 Lizzy Harnett 的说法,缺乏明确的监管框架不应成为金融行业前进的障碍。

“希望融资能源转型的银行不能等待完美的标准和数据,”她说。“过渡融资很难定义,关于什么是‘好’的详细指导也不够,但银行开始行动并通过框架提高透明度这一点是积极的。”

她表示,预计银行将“边做边学”,最终导致行业标准的统一。

David Carlin ,前联合国环境规划署金融倡议的风险负责人表示,过渡框架“反映了在将银行对低碳转型的承诺落到实处方面的重要一步。”但他也警告说,“如果没有扎实的科学基础和清晰的影响,过渡框架的价值不比其所写的纸张好多少。”

尽管尚未出台明确的规则,但在新加坡和欧盟等司法管辖区,界定过渡的监管努力正在推进。在英国,政府委托的报告于十月发布,提供了如何扩大过渡融资的指导,几家大型银行已接受这一挑战。

Standard Chartered Plc 作为早期行动者脱颖而出,已在 2021 年 开发了框架的第一个版本。该银行利用该框架帮助识别可以为其 3000 亿美元 可持续融资目标做出贡献的交易,Elizabeth Girling ,可持续融资产品与框架负责人表示。

根据 StanChart 的定义,过渡融资是“为客户提供的任何金融服务,以支持他们使其业务和/或运营与 1.5C 轨迹保持一致”,这一分类涵盖了从可持续航空燃料到提前退役热煤资产的所有内容。

“能源转型需要全球向低碳和零碳基础设施的转变,”Ben Daly ,StanChart 全球过渡融资负责人表示。“这需要数万亿美元的资本,而过渡框架是展示和催化今天投资的有益方式。”

Barclays Plc 今年推出了其框架,表示欢迎更清晰的指导。

“整个行业因缺乏关于过渡活动是什么的清晰性和共识而受到制约,”Daniel Hanna ,Barclays 可持续与过渡融资集团负责人表示。“阻碍这一进程的原因之一是对绿色洗涤指控的担忧。”

Hanna 表示,这部分是因为过渡本质上是“动态的”。

其他正在开发自己过渡融资框架的欧洲银行包括 UBS Group AG ,而 UniCredit SpA 已经制定了其定义。

James Vaccaro ,气候安全贷款网络的可持续融资专家表示,银行对过渡融资的定义不同是可以的。

与其试图推测一个“统一的过渡路径”,Vaccaro 表示,更大的担忧是确保过渡标签被可信地应用。然而,目前“没有人对银行的作业进行评判,或讨论他们会受到什么样的惩罚,”他说。

与其设计一个过渡融资框架,JPMorgan 建立了其所谓的碳转型中心。根据华尔街最大银行的说法,目标是为客户提供“在向低碳未来过渡过程中所需的洞察力和全公司专业知识”。

“这不是关于‘过渡融资’,而是关于投资过渡的公司是否能够获得所需的融资,”JPMorgan 的 French 说。“如果经济不适合公司投资过渡,那我们到底在谈论什么?”

关键词 JPMorgan Wells Fargo Citigroup Apollo Global Management ESG 过渡融资 绿色金融 Standard Chartered Barclays UBS UniCredit 气候融资 低碳转型 David Carlin Lizzy Harnett James Vaccaro Ben Daly French

预测 未来几十年,能源转型可能代表 5 万亿美元 的投资机会。

数据摘要

S&P Global Clean Energy Index 自 2023 年初 下跌了近 40% 。S&P 500 Index 在同一时期上涨了超过 50% 。Wells Fargo 的可持续融资目标为 5000 亿美元 。Standard Chartered 的可持续融资目标为 3000 亿美元 。

投资机会分析 考虑投资那些积极参与过渡融资和低碳转型的银行,如 Wells Fargo 、Citigroup 和 Barclays ,可能会带来吸引人的回报。

此外,关注与可再生能源相关的企业和投资基金也可能是一个明智的选择,尤其是在当下绿色投资表现不佳的背景下,寻找具有潜力的低碳解决方案的投资机会。