可再生能源为 Li Ka-shing 的 CK Hutchison 提供了机会,可以将出售港口业务所得的意外之财投资其中。

伟大的投资者很少害怕动荡时期。”当街上血流成河时买入”,这句话通常被认为出自 Nathan Mayer Rothschild,这位英德银行家从拿破仑战争中赚得了一笔财富。

香港最伟大的投资者很好地学到了这一课。CK Hutchison Holdings Ltd. 96岁的创始人 Li Ka-shing 从一个塑料花制造商转变为房地产大亨,他在1967年 Hong Kong 骚乱后以跳楼价购买房地产。1985年,在中英关系危机的中期,他抓住机会收购了公用事业公司 HK Electric,并将其发展成为世界上最大的基础设施企业之一。八年后,当中国大陆在天安门事件后仍然基本与世界隔绝时,他开始在那里建立港口集团。

现在,传统观点认为能源转型正在大出血。”说清洁能源转型会发生,还不如说猫王会开口说话呢,”Saudi Arabian Oil Co. 首席执行官 Amin Nasser 周一在 Houston 的 CERAWeek 石油行业会议上说。

就像1815年普遍认为拿破仑试图复辟不过是徒劳的垂死挣扎一样,这种自满的观点对那些能看得更清楚的人来说,代表着一个惊人的买入机会。

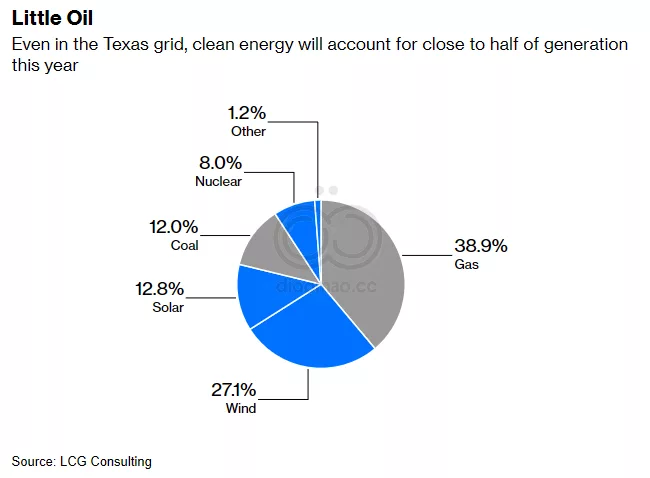

从石油行业朝圣地 Houston 的角度来看,这可能很难察觉(尽管即使在 Texas,今年约一半的发电将是零碳的)。然而,看看其他地方 – 特别是 Li 赚取财富的市场 – 正在进行的转变很难忽视。

International Energy Agency 上个月写道,从现在到2027年,世界上新增的每一千瓦时电力都将来自可再生能源和核能。根据 Energy Information Administration 的数据,去年全球原油产量仍低于2018年的水平。

与此同时,欧洲非但没有背离清洁能源,反而正在加倍努力。Germany 正在计划一个5000亿欧元(5460亿美元)的基础设施基金,作为取消公共债务限制和允许增加对 Ukraine 国防开支计划的一部分。

“如果你想升级你的清洁技术产业,如果你想扩大你的数字基础设施 – 欧洲欢迎你来做生意,”European Commission 主席 Ursula von der Leyen 在 Donald Trump 就职后第二天在 Switzerland Davos 的 World Economic Forum 上发表演讲时说。

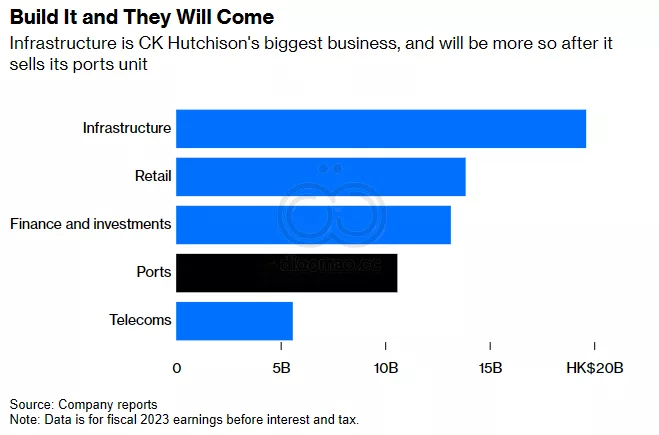

这些雄心与 CK 的历史专长相呼应,同时也与其基础设施部门承诺到2035年将排放量减半的承诺相符。现在,Li 家族手头有大把现金。上周同意以超过190亿美元的现金收益将港口业务出售给由 BlackRock Inc. 领导的财团,这笔交易堪比家族patriarch之前的任何交易。(尽管目前还不完全清楚 Li 本人在多大程度上推动了这个决定,而不是他的儿子、董事长 Victor Li。)

然而,一个精明的玩家并不想坐拥这样的巨额资金。许多基础设施投资本质上是利率套利 – 购买收益适中但有通胀保护的资产,并押注随着借贷成本下降,允许你以更低利率再融资,回报率会提高。这正是我们现在面临的情况,因为股市低迷和 Trump 对衰退前景的平静态度导致债券交易员增加了降息的押注。

正如我们所写,China 在太阳能电池板、电池、电动汽车和充电网络等各方面的清洁技术实力正以惊人的速度重塑世界各地。根据 NEF 的数据,欧洲去碳化的下一阶段将需要到2030年将能源转型投资翻倍,达到每年1万亿美元。对于世界上最有经验的发电、输电和配电企业之一来说,这是一个不容错过的机会。

Li 家族几十年来一直在东西方之间的波涛汹涌中航行,展现出与许多 Hong Kong 企业自19世纪殖民港口以来一直保持的同样的灵巧。有190亿美元可供支配,现在是 CK 书写这个故事下一章的时候了。

关键词:

预测:

未来几年全球新增电力将主要来自可再生能源和核能,清洁能源转型将加速,特别是在欧洲和中国。

数据摘要:

- CK Hutchison 以超过190亿美元出售港口业务

- 欧洲计划5000亿欧元(5460亿美元)的基础设施基金

- 欧洲到2030年需将能源转型投资翻倍至每年1万亿美元

投资机会分析:

- 可再生能源和清洁技术领域存在巨大投资机会

- 基础设施项目,特别是与能源转型相关的项目可能会有良好回报

- 中国和欧洲市场在清洁技术领域可能会有更多机会

- 低利率环境有利于基础设施投资

相关投资工具:

- iShares Global Clean Energy ETF (ICLN)

- Invesco WilderHill Clean Energy ETF (PBW)

- First Trust NASDAQ Clean Edge Green Energy Index Fund (QCLN)