三年前,俄罗斯是全球最大的天然气出口国,而欧洲是其最大的客户。对于大陆的领导者来说,获得大量廉价的俄罗斯能源掩盖了与总统弗拉基米尔·普京合作的任何顾虑。

然而,俄罗斯对乌克兰发动全面入侵后,这种对单一供应商的压倒性依赖突然被视为对该地区经济和政治安全的威胁。

担心普京会切断对支持乌克兰的欧洲国家的天然气、煤炭和石油供应,促使人们紧急寻找替代能源。这个转变通过对莫斯科的制裁得以正式化,旨在削弱普京的战争机器。

欧洲是如何对俄罗斯能源上瘾的?

在1970年,苏联与西德签署了一项“管道换气”的协议,德国工厂向西欧输送数千英里的管道,以输送俄罗斯天然气。在接下来的几十年中,能源流动稳步增长,直到德国发现自己购买超过一半的天然气来自俄罗斯,还有约三分之一的石油也是如此。

近年来,德国和其他欧洲国家开始转向风能和太阳能。但管道运输的俄罗斯天然气仍然是一个方便、经济的选择,可以在没有风和阳光的时候产生基础负荷电力。

欧洲为何仍在使用俄罗斯能源?

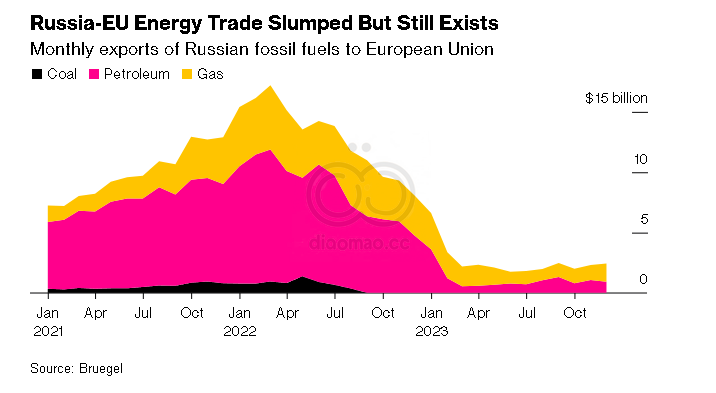

根据布鲁塞尔的布鲁盖尔智库的数据,到2023年底,欧盟对俄罗斯化石燃料的进口约为每月10亿美元,低于2022年初的每月160亿美元的高峰。

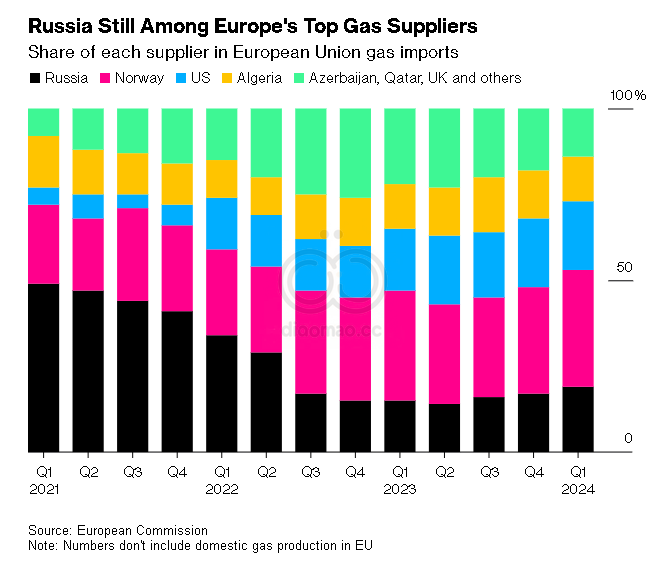

大部分剩余进口依然是天然气。俄罗斯在2023年仍占欧盟总天然气进口的15%,排在挪威(30%)和美国(19%)之后,领先北非国家(14%)。

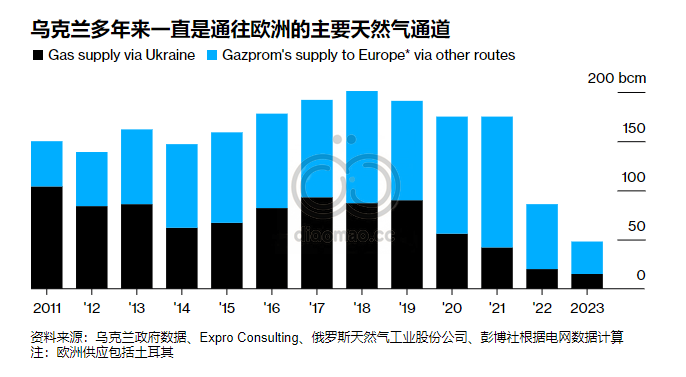

其中很多天然气通过跨越乌克兰和土耳其的管道输送。最大的买家包括奥地利、斯洛伐克和匈牙利,这些国家的经济高度依赖这一燃料。

包括西班牙、法国、比利时和荷兰在内的大型能源消费国仍在通过油轮进口俄罗斯液化天然气。其中一些最终被混合到欧洲的管道网络中,这意味着这些气体可能流向德国,尽管该国承诺避免使用俄罗斯天然气。

为何不取消俄罗斯天然气合同?

俄罗斯的欧洲客户通常被锁定在铁定的长期合同中,这些合同不易解除。

而且,转向替代供应的成本可能很高,因为全球天然气市场的可用供应预计在未来两年内将保持紧张,直到来自美国和卡塔尔等出口国的新一波供应出现。进入欧洲的可进口天然气中,有相当一部分被那些近年来关闭煤电和核电站的国家吸收。

奥地利、斯洛伐克和匈牙利表示,他们正在寻找替代能源来源。但这些内陆国家的工业建立在东部能源的基础上,购买来自西欧新建LNG终端的非俄罗斯天然气的价格将更高。

目前,欧洲范围内并没有禁止俄罗斯天然气的禁令,尽管英国、德国和波罗的海国家等一些国家决定停止进口这一燃料。

一些大型欧洲企业在俄罗斯能源方面有着长期投资,他们不愿放弃。法国的道达尔能源公司仍是俄罗斯北极地区亚马尔液化天然气项目的股东。西班牙的纳图吉能源集团与亚马尔签订了为期20年的液化燃料购买合同,直至2038年。

俄罗斯能源是如何找到其他途径的?

俄罗斯原油的管道进口和某些未受制裁的石油产品的陆上交付仍在继续,但数量远低于以前。仍然没有禁止在欧洲以外的炼油厂使用俄罗斯石油生产的石油产品进入欧盟,例如在土耳其的炼油厂。根据全球见证组织的数据显示,这些炼油厂向欧盟销售的石油产品在2023年为俄罗斯带来了估计11亿欧元(12亿美元)的税收收入。

一些俄罗斯原油可能在被其他国家的中间商购买后找到途径进入欧洲,并与来自其他来源的供应混合。

由于莫斯科部署了一支大型油轮“阴影舰队”以规避国际制裁,追踪俄罗斯原油和液化天然气的目的地变得更加困难。

这支阴影舰队的一部分已被英国、欧盟及其盟友制裁,目前没有证据表明有直接交付到欧洲的情况。但很难监测全球范围内所有的转售。

目前的局势如何?

在2023年,俄罗斯占欧洲天然气消费的比例不足10%,而在2022年之前则超过三分之一。挪威已取代俄罗斯成为欧洲最大的管道天然气供应国。部分由于新设施的建设,使美国成为欧洲液化燃料的最大供应商。

一艘船驶入德国卢布明港的一个码头,该码头于 2022 年开放,专门用于进口液化天然气。

此外,欧洲的能源消耗量也有所下降,部分原因是一些面临高能源账单的行业减少了活动,但也因为能源节约和可再生能源的创纪录安装。

2022年的危机使得欧洲政府更加决心加速采用清洁能源。因此,天然气和煤电的发电量以创纪录的数量下降,根据总部位于伦敦的能源研究公司Ember的数据,2023年,风能首次生产的电力超过了天然气。根据瑞银集团的数据,2023年上半年,欧洲的天然气需求比危机前的平均水平低20%。

欧洲如何应对能源价格上涨?

2022年,能源价格飙升,有时比历史正常水平高出超过20倍。一些欧洲工厂被迫关闭或减少产量,许多小企业也关闭了。

自那以后,价格有所下降,但仍高于危机前的水平,使得欧洲最耗能的行业竞争力下降。虽然目前国外需求低迷是许多德国制造商面临的主要挑战,但高昂的能源成本仍是导致大众汽车和巴斯夫等公司的困境原因之一。

受到能源账单飙升影响的家庭找到降低消费的方法。但对许多人来说,额外的成本造成了真正的困境。根据欧洲委员会的数据,近11%的欧盟公民在2023年无法让自己的家保持足够的温暖。

关键词

俄罗斯能源, 欧洲, 天然气, 乌克兰, 普京, 制裁, 道达尔能源, 巴斯夫

未来预测总结

欧洲在2023年将俄罗斯天然气消费减少到不足10%,并且致力于加快向清洁能源的转型。

重要数据摘要

到2023年底,俄罗斯对欧盟的天然气进口减少到约10亿美元每月,而在2022年初为160亿美元;2023年,风能首次生产的电力超过天然气,欧洲的天然气需求较危机前平均水平下降20%。