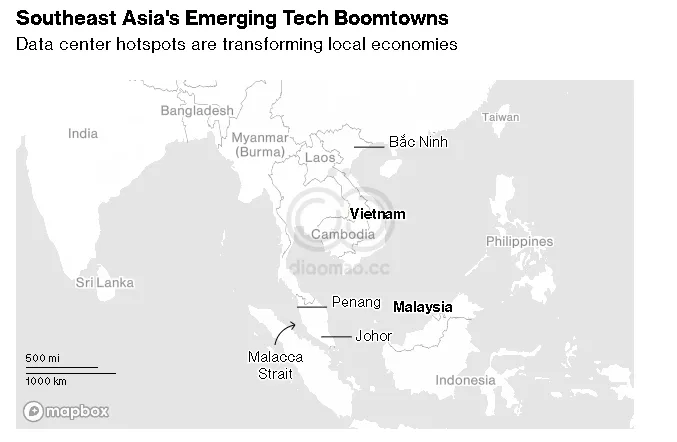

充满沙子的卡车和鲜红的起重机点缀着越南北部一个快速扩展的工业综合体的天际线。在马来西亚更南方,安静的村庄和棕榈油种植园正在转变为重型技术制造园区。

随着跨国公司、政府和初创企业急于开发人工智能、建立芯片制造中心并开拓原始计算能力的获取,来自北京-华盛顿紧张局势升级的后果正在为未来的科技神经中心在东南亚播下种子,改变着周围的城镇 。

从2020年到2023年,超过1000亿美元的外国直接投资 流入马来西亚和越南,未来还将有数百亿美元的投资。增长带来了就业机会和收入的提高。但是,房地产价格和电力需求正在增加,许多最好的工作岗位则流向了外国工人。

“特朗普1.0时期的美中紧张关系增加了跨国公司采取‘中国+1’战略的动力,”前马来西亚贸易和投资副部长Ong Kian Ming说。

该地区正处于一个转变的核心,这一转变始于Covid-19疫情,并改变了全球智能手机、计算机和数据中心服务器的生产方式。华盛顿对北京科技雄心的打压促使公司探索在如墨西哥等近邻和东南亚等遥远地方的生产,丰富了劳动资源丰富且政府支持的国家。

“马来西亚视此为一次逃脱中等收入陷阱的千载难逢的机会”

“Covid-19和中国的商业环境加速了这些举措,特朗普2.0让在位者知道没有回头路,”Ong说。

尽管这次特朗普当选总统后提出了更广泛的关税威胁,但乐观情绪依然存在,这些威胁使得投资环境变得复杂。美国当选总统誓言要征收普遍关税,他提名的关键经济职位人选则建议针对在第三国设立的中国公司,包括那些在东南亚的公司。

Foxconn’s factory in Bac Ninh, Vietnam, in July 2023.

该地区的各国政府已经开始采取措施来保护自己免受特朗普的关税。越南,作为中国外包的最大受益者之一,已经承诺将从美国购买更多的飞机、液化天然气和其他产品。一名马来西亚官员本周表示,他警告中国企业不要仅仅为了避免美国关税而投资。

与此同时,各国仍在尽一切可能提升这个即将共同成为世界第四大经济体的地区。

“马来西亚视此为一次逃脱中等收入陷阱、实现成为高收入国家愿望的千载难逢的机会,”马来西亚槟城州首席部长Chow Kon Yeow对彭博社表示。

马来西亚被世界银行标记为中上收入国家,在东南亚的GDP人均水平仅次于新加坡和文莱,差距较大。

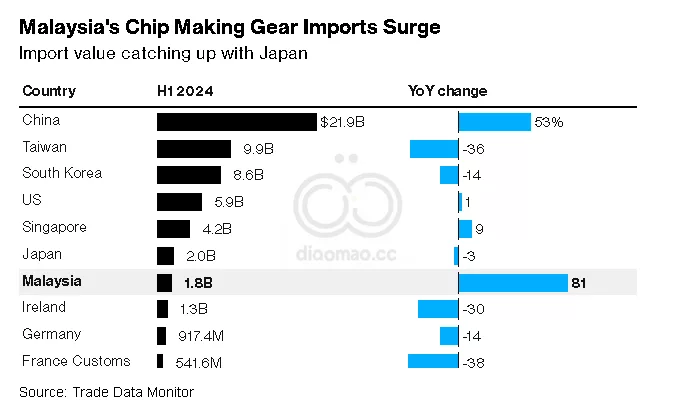

马来西亚占全球芯片测试、包装和组装市场的13%。现在,它正在扩大其芯片制造能力。

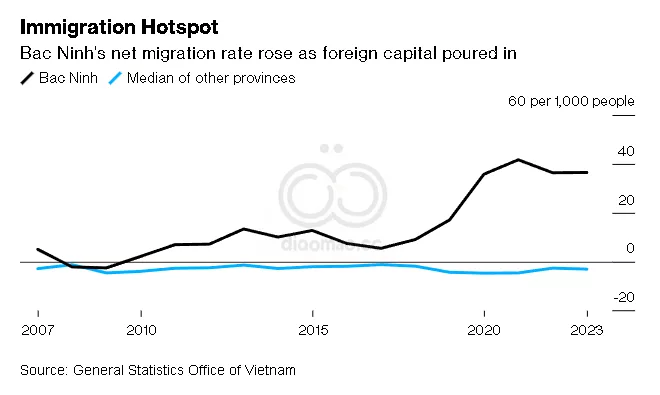

在越南与中国的边界,距离河内约一个小时车程的北宁省,人员和贸易的流动非常便利。在2023年之前的四年里,这里新增了超过37,000个就业机会 ,正迅速发展成为高科技工业中心。

富士康和歌尔股份有限公司,苹果公司、微软公司和索尼集团公司的关键供应商之一,在过去十年中向这个城市投资超过200亿美元 ,制造从AirPods到印刷电路板的关键产品。

歌尔正在建设其127英亩(51公顷)的园区,预计将雇佣50,000名工人 。当地网站上充斥着广告,寻找从低技能兼职工作到高级工程管理职位的各种候选人。

Workers change shifts at a GoerTek factory in Bac Ninh, Vietnam, in July 2023.

在今年第一季度,北宁的企业通过当地就业服务平台寻找15,500个职位 的候选人,比一年前增长了50%以上 。

然而,合格的劳动力仍然是一个挑战,许多高薪职位正在流向中国外籍人士。

“为了满足这些公司的要求,需要一支拥有新技能的新劳动力,”北宁工业区管理委员会副主任Nguyen Duc Cao说。

芯片工程师的前提是本科学位,但北宁的大多数工人只是拥有一些职业培训的高中毕业生,Cao说。

越南的目标是到2030年拥有50,000名芯片工程师 ,并鼓励人们报名参加技能提升项目。各省正在为培训项目的讲师和学生提供激励,例如更好的社会住房和医疗服务。

政府还在加紧努力稳定电力供应,因为去年的停电给跨国制造商造成了数亿美元的损失。大规模太阳能屋顶项目和水电及废物发电项目正在进行中,而煤电厂仍然是解决方案的重要组成部分。

槟城岛位于马六甲海峡,这是世界上最繁忙的航运路线之一,也是印度洋与太平洋之间的主要通道。它连接着印度、新加坡、中国、日本、台湾和韩国等主要区域经济体。

在其首府乔治市附近,一个繁忙的港口,蜿蜒的小巷和粉彩涂装的排屋同时作为商铺,槟城每年运出超过一半的马来西亚芯片出口。

“我们必须确保,第一,我们保持中立”

自1970年代以来,马来西亚通过吸引包括加州芯片设备制造商Intel Corp.和Lam Research Corp.等主要参与者,拥抱技术进步并邀请外国投资。该国在槟城建立了自由贸易区,提供税收激励,并提供价格合理的讲英语的劳动力。

“关键是马来西亚希望拥有最好的,”马来西亚半导体工业协会会长Wong Siew Hai说。“要实现这一点,我们必须确保,第一,我们保持中立。不结盟,没有任何限制或犹豫,邀请、吸引并与任何国家合作。”

东南亚大部分地区正试图避免在美中分歧中选边。该地区甚至正在吸引受到美国对芯片出口限制影响的中国公司,这些限制使得中国开发者越来越难以获得最先进的人工智能和内存芯片。

退出中国也可能使公司绕过特定原产地的贸易限制,进一步加速全球供应链的二分化。

“特朗普将目标转向公司国籍而非其所在地,可能很快会导致许多产品形成两个供应链——一个供美国和其他惩罚在中国增加价值的市场,另一个供世界其他地区,”ISEAS-Yusof Ishak Institute的高级研究员Jayant Menon说。

“这是一个高度低效的结果,因为规模经济的收益会受到损害,导致所有产品的价格上涨,”Menon说。

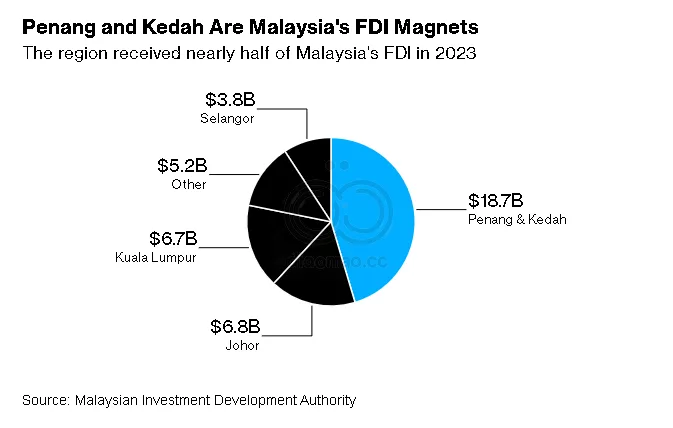

自2019年以来,槟城这个长期的电子制造中心的外资流入加速,几乎是前十年的三倍,达到1950亿林吉特(440亿美元)。

英特尔即将完成其在海外的第一个先进3D芯片封装设施,作为其70亿美元扩张计划 的一部分。Lam Research的80万平方英尺校园将在产能和处理能力方面成为其最大设施。

“最明显的变化可以在巴图卡万看到,”槟城投资局首席执行官Lee Lian Loo说。毗邻的大陆,曾经是郁郁葱葱的橡胶种植园,现在是美国数据存储公司Western Digital Corp.和美光科技公司Micron Technology Inc.的家园。它的首个工业园区正在扩展。

住宅房地产市场也在蓬勃发展;这里现在是马来西亚北部唯一的宜家商场,也是全国最大的奥特莱斯购物中心。

一个ChatGPT请求所需的电力是一次谷歌搜索的10倍 这个国家曾经是低价值流程的承载地,现在正为用于智能手机和人工智能服务器的更先进芯片的制造商提供服务。

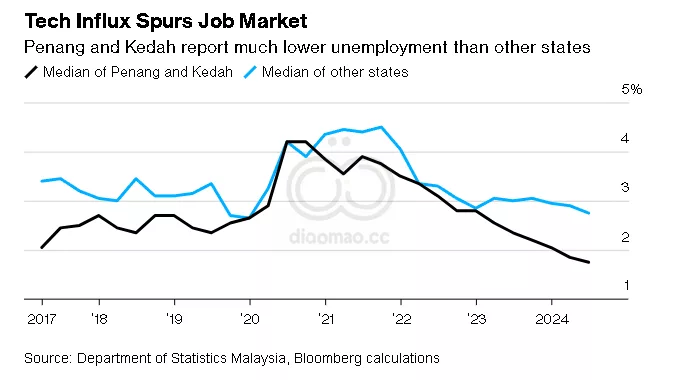

生活水平和工资在纸面上正在提高。该州的人均国内生产总值自2018年以来增长了38% 。

邻近的主要农业州吉打,距离槟城岛的喧嚣不到一个小时的车程,也成为工厂的新兴家园。英飞凌科技公司在8月份在此开设了一家 70亿欧元(78亿美元) 的工厂,以生产碳化硅电源管理芯片。

Malaysia Prime Minister Anwar Ibrahim, center, and Infineon CEO Jochen Hanebeck, left, look at semiconductor wafers at the company’s new site in Kedah, in August.

马来西亚拥有丰富的电力,价格在东南亚处于最低水平,仅为新加坡商业电价的三分之一。

这使得马来西亚成为一个有吸引力的目的地——根据国际能源署的数据,一个ChatGPT请求所需的电力是谷歌搜索的10倍 。为了应对日益增长的电力需求,该国一些最大的棕榈油生产商如SD Guthrie和IOI Corp.正在将大片种植园转变为大型太阳能电站。

“槟城人民将受益于高技能职位的创造以及周边基础设施的改善,”槟城首席部长Chow说。“此外,我们在这个领域的重视也将为物流、运输、制造和服务等不同领域创造乘数效应。”

尽管东南亚的劳动力成本显著低于中国,但供应商面临挑战。

马来西亚承诺培训60,000名工程师以填补未来几年内将出现的数十万个新职位。在越南北部,许多高技能工人是中国人。

中国机械工程师Danny Huang去年首次听说北宁,当时他的经理要求他帮助位于东莞的电路板公司在越南省设立一个新工厂,工厂的规模仅为他家乡的三分之一。

他的雇主是众多因美国客户施加压力而迁移业务的中国供应商之一,或是为了跟上正迁入东南亚的供应链合作伙伴。这位27岁的年轻人在北宁发现自己被中国组件制造商、装配商和物流公司包围,因此这个地方被称为“小东莞”。

粗略统计,约有10,000名外籍人士 ,中国占北宁外籍人士的最大比例。

小红书,一个类似于Instagram的流行中国社交媒体平台,上面充斥着关于北宁的招聘广告。从讲中文的制造工人到办公室助理和会计,广告中大多数职位都是为中国公司招聘的。

双语标识——越南语和中文——在城镇中心随处可见,装饰着从机械师到按摩店的各种商家。餐馆和便利店销售中国食品和小吃,运输服务广告为中国包裹提供价格,咨询公司提供婚姻签证和房地产的建议。

与此同时,马来西亚最南端的州柔佛,首府距离邻国新加坡步行可达,是下一个正在崛起的繁荣小镇。

其西部郊区正悄然推动世界上最复杂的人工智能模型的运转。成排生机勃勃的棕榈树上挂满了鲜红的果实,已经让位于一栋栋方形混凝土建筑,里面嗡嗡作响,装配着数以万计的Nvidia Corp. GPU。“我们正在建设技术繁荣的骨干,”负责柔佛投资的行政委员会成员Lee Ting Han说。

A construction site in Johor-Singapore Special Economic Zone, in September.

其作为数据中心市场的崛起是由于新世纪初新加坡对新的数据中心实施的暂时禁令,这一举措旨在应对能源限制。“现在柔佛被视为一个独立的市场,而不再是新加坡溢出效应的结果,”数据中心分析师Joelyn Chong说。

Nvidia正在与当地财团合作创建一个价值43亿美元 的人工智能云和超级计算机设施。微软正在投资22亿美元 于云计算和人工智能服务。

虽然新出现的职位只有几千个,但官员表示更大的转型正在进行中。与新加坡共同开发的特别经济区预计将创造100,000个新职位 ,其面积几乎是中国深圳的两倍。

“我们在50年的发展中占据了优势,”马来西亚半导体工业协会的Wong说。“但是我们不能自满。”

关键词 东南亚 , 马来西亚 , 越南 , 人工智能 , 芯片制造 , 特朗普 , 外国直接投资 , 富士康 , 歌尔股份 , 北宁 , 马来西亚半导体工业协会 , Nvidia , 微软 , 经济增长 , 中等收入陷阱 , 数据中心

预测 未来,东南亚将成为全球科技产业的新中心,吸引大量外国直接投资,推动高技能职位的创造和经济快速增长。

数据摘要 投资机会分析 投资机会主要集中在以下几个领域:

科技股 :关注如Nvidia 和微软 等公司,它们正在大力投资东南亚的人工智能和云计算设施。半导体行业 :马来西亚和越南的芯片制造 能力正在增长,投资相关的半导体公司可能会受益。基础设施和服务 :随着高科技行业的发展,相关的基础设施和服务行业如电力供应和物流将获得更多的投资机会。外资流入 :关注东南亚的外国直接投资,这可能会推动当地经济增长,并影响投资环境。