那么 Kewin 对于即将到来的现金洪流该如何处理呢?

我对这一点的看法应该对 Merryn Talks Money 的听众来说已经相当熟悉:如果你购买全球追踪基金,它将会对美国(MSCI 世界指数的65%)有很高的权重,而在这其中,对美国大型科技公司的权重也相当高(大约15%)。如果你购买那种全球追踪基金,你就不会是一个良好分散的价值投资者——你将成为一个在高估值和不确定性充斥的环境中追逐动量的科技投资者(你可以假设 Elon Musk 的 Tesla 在 Donald Trump 任内可能会很好,但没有人能预测其他大型科技公司的表现)。

你可以通过购买追踪当地市场或市场部分的被动基金来缓解这种集中度。

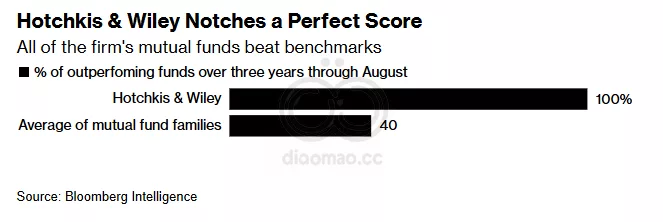

但你也可能认为这是一个审视主动基金的好时机——特别是那些由业绩良好、有长期记录和价值导向投资组合的经理管理的基金(考虑到这一点,务必收听我们与 Barry Norris 的周五播客——他的绝对回报基金本月单独上涨了11%)。

如果你在英国这样做,那么有一个有趣的机会在等待你。一些全球管理者同时管理投资信托(上市公司投资于其他公司或资产)和开放式投资公司(OEIC)。

但结果是,在 AIC Global、Global Equity Income、North America、Technology 和 Technology Innovation 中,在过去五年里,投资信托的净资产值(NAV)“超过了其开放式兄弟的总回报。”

然而,有一个警告。投资信托的股票通常以溢价或折价交易于其净资产值。目前,由于对英国股市的极度缺乏兴趣,它们大多数以高折价交易。

看股票价格而不是NAV,情况看起来就没有那么好。你可能会认为这本身就是一个机会(你可以以折价购买NAV),但 Andrieux 特别指出两个信托,JP Morgan Global Growth and Income 和 Martin Currie Global Portfolio Trust,这两个信托在NAV和股价方面都超越了它们的开放式等价物。

这一切也许是幸运的 Kewin 可以考虑的,前提是这两个信托的科技含量都相当高(尤其是 Nvidia)。如果你想投资一些不那么偏向人工智能的东西,或许可以考虑一个多一些钢铁和燃气涡轮制造商的投资组合——我建议你回看 Norris 的推荐。

关键词

- Warren Buffett

- Merryn Somerset Webb

- Bloomberg UK Wealth

- MSCI 世界指数

- Elon Musk

- Tesla

- Barry Norris

- JP Morgan Global Growth and Income

- Martin Currie Global Portfolio Trust

- 投资信托

- 开放式投资公司

- 科技行业

- 钢铁

- 燃气涡轮

预测

未来的财富传承和投资将更加依赖于清晰的沟通和更为分散的投资策略,以应对高估值和不确定性带来的挑战。

数据摘要

- 美国在 MSCI 世界指数中的权重为 65%

- 美国大型科技公司在该指数中的权重约为 15%

- 投资信托在过去五年内的净资产值(NAV)超越其开放式投资公司的总回报

- 当前大多数投资信托以高折价交易

投资机会分析

普通美股散户者可以考虑投资那些表现良好且具有长期记录的主动基金,以避免过度集中于科技股。

此外,关注以折价交易的投资信托,特别是像 JP Morgan Global Growth and Income 和 Martin Currie Global Portfolio Trust,可能会提供良好的回报潜力。

选择一些不那么偏向人工智能的行业,如钢铁和燃气涡轮制造商,可能会带来风险分散的机会。