- 英国股市受挫看似便宜

- 面临复苏缓慢

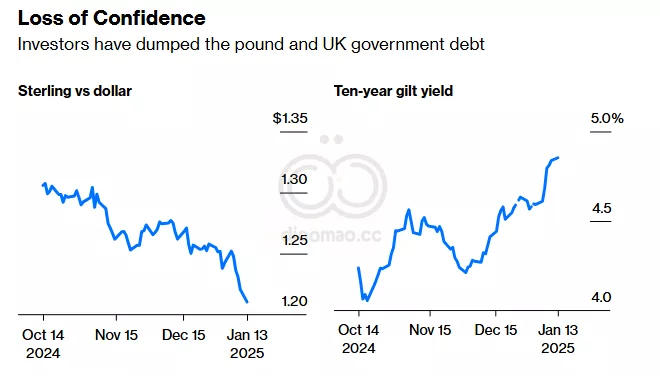

最近 gilts 和 sterling 的拋售使得英國股市的某些板塊交易水平降至2023年以來的水平,增強了倫敦作為全球股票投資者可以安全忽視的市場的觀點。很難看到迅速且可能擺脫困境的出路。

股市對借貸成本上升和貨幣貶值的反應是典型的。由跨國公司主導的 FTSE 100 藍籌指數因在海外產生收入而保持穩健。正如 Goldman Sachs Group Inc. 戰略師所指出,sterling 的疲弱應該是支撐性的。

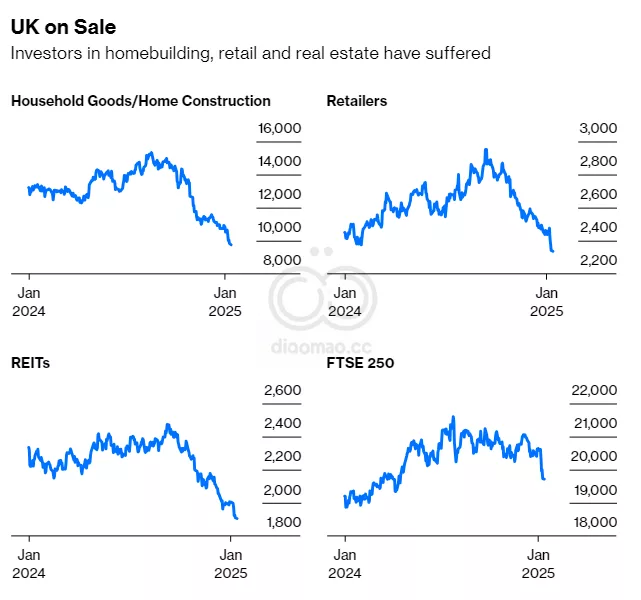

另一方面,具有債券類特徵的股票已經下跌,尤其是那些價值與租金收入收益率相關的房地產公司。

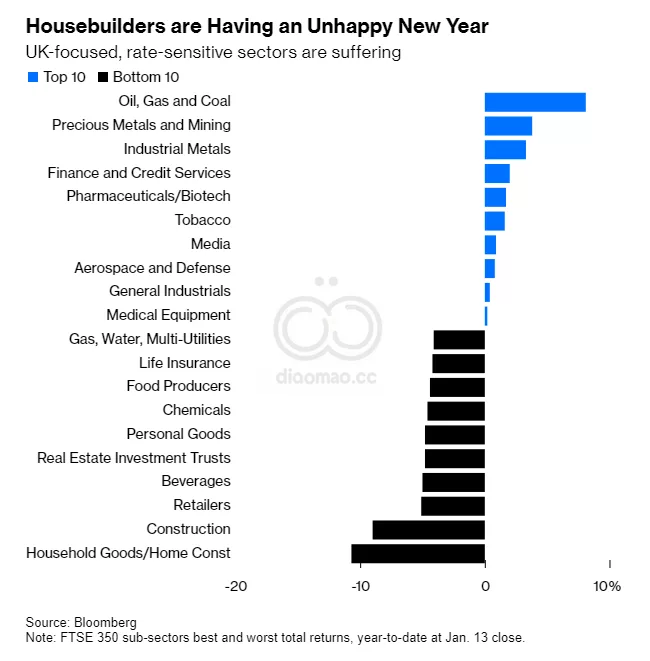

房地產建築商如果更昂貴的抵押貸款阻礙購房者,將面臨收入增長放緩。那些在本土市場賺錢並從國外購買供應的英國公司將感受到匯率帶來的壓力。這適用於 FTSE 250 中型股指的大部分公司。

這些動態加劇了對這些以及其他在去年底奠定的以本土為重的板塊前景的擔憂。在擔心美國國債收益率之前,投資者已經擔心英國財政大臣 Rachel Reeves 不利於企業的預算案,該預算案提高了雇主的薪資稅。FTSE 350 零售和房地產投資信託板塊從第三季度高點下跌了超過20%。FTSE 350 房地產建築商下跌了超過33%。

對於反潮流投資者和價值投資者來說,這是一個苦樂參半的情況。買入的誘因顯然存在。Morgan Stanley 戰略師表示,對收益率敏感的以本土為重的英國股票以接近近期歷史低谷的預期收益倍數交易。Goldman Sachs 認為,當美國股票“被定價為完美”時,英國市場“尤其便宜”相比歷史而言。

假設精確的政府支出、規劃改革和工資增長能夠刺激住房市場:這也將對經濟和企業收益產生連鎖反應。

但方程式中有太多變量;首先是美國利率的走勢。正如 Morgan Stanley 團隊指出的,對利率敏感的英國中型股可能像英國和美國收益率的代理一樣交易,並對相關數據作出反應。全球通脹形勢需要變得更清晰。然後還有可能促使下行趨勢逆轉的其他因素。削減英國基準利率將激發利息,但除非對政府的預算措施進行修訂,否則 Bank of England 可能無法進行大幅調整。最終,英國需要提供令人信服的經濟數據和企業收益增長。

所有這些都發生在已經受挑戰的英國股市的背景下,該市場僅佔股權宇宙的一小部分。國內養老基金缺乏有意義的持股,使得國際投資者缺乏來自那些應該有熟悉管理層和英國公司本土市場優勢的投資信號。小型和中型股交易稀薄。押注這些低迷股票的機構風險很大,因為在併購出價中可能難以退出其持倉。

Rachel Reeves 當然已經在努力解決這些結構性問題。但讓倫敦再次偉大這一任務變得更加艱難。

关键词

预测

英国股市可能持续面临借贷成本上升和货币贬值的压力,但对于价值投资者而言存在低估买入的机会。

数据摘要

- FTSE 350 零售和房地產投資信託板塊從第三季度高點下跌超過20%。

- FTSE 350 房地產建築商下跌超過33%。

- Goldman Sachs 和 Morgan Stanley 提出本土為重的英國股票處於歷史低估水平。

分析

当前英国股市对本土为重的中小型股票交易稀薄,国际投资者缺乏信心,但对于反潮流和价值投资者而言,收益倍数接近历史低谷的股票提供了买入诱因。

然而,需要关注美國利率走势、全球通胀形势以及英国政府的財政政策,以避免在流动性低和退出困难的股票中承担过大风险。