- 世界顶尖投资者对本周动荡保持淡定

- 英国面临多重风险,包括通胀与经济增长乏力

太平洋投资管理公司、Franklin Templeton和Fidelity International等投资者在本周英国国债下跌后继续坚持他们的押注,甚至有些投资者计划增持。

作为全球最大的债券投资者,Pimco表示其对英国债务仍持积极看法,而Fidelity投资组合经理Mike Riddell表示,这次下跌似乎是由对冲基金推动的,而非传统资产管理机构。Goldman Sachs Asset Management认为短期金边债券中出现了机会。

“在这次抛售中,我们没有改变我们的金边债券持仓,” Fidelity的Riddell表示。Riddell说,尽管容易将责任归咎于英国政府,

“但这主要是一个全球固定收益的问题。我们在金边债券上持有少量多头,如果情况进一步恶化,我们还有增加持仓的空间。”

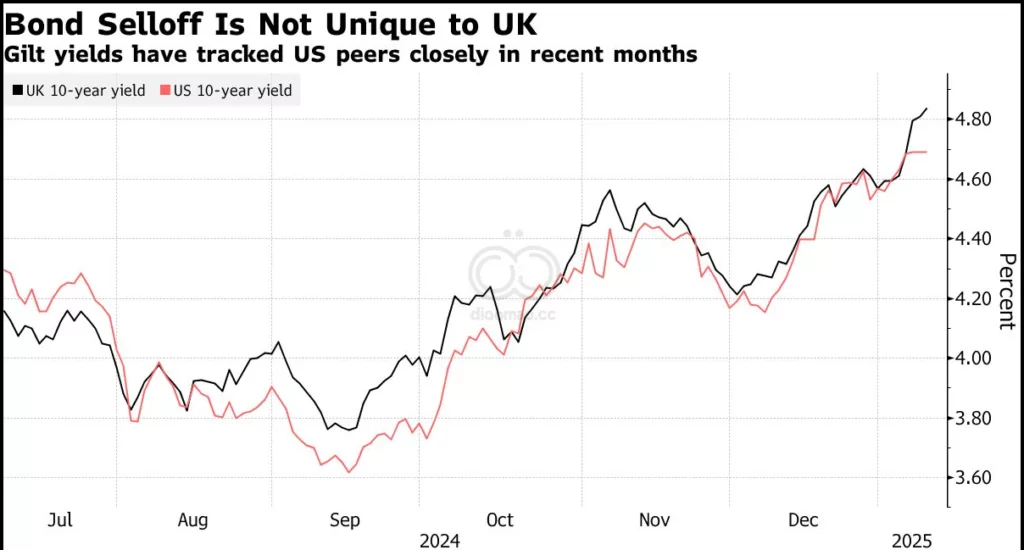

市场对英国的情绪脆弱,工党赢得选举后的乐观情绪因增长停滞、通胀持续和预算反应不佳而减弱。尽管本周的下跌发生在全球对Donald Trump的关税威胁、债务膨胀和通胀的担忧之际,但对英国资产的影响尤为严峻。

30年期债券收益率达到了自1998年以来的最高点,英镑跌至一年来的低点,令人想起Liz Truss在2022年短暂任期内的市场崩溃。财政部被迫发表声明,坚称其对国家财政有“铁腕掌控”。

但一些世界最大的投资者和银行对此轻描淡写。

他们表示,从最近几个月来看,英国收益率的上升与其他面临持续价格上涨和创纪录债券发行的国家的情况相关。经济扩张放缓意味着更多的降息只是时间问题,这将为金边债券市场设定一个底部。

David Zahn,Franklin Templeton欧洲固定收益负责人表示,“考虑到收益率水平,我认为与其他发达市场相比,这是非常有吸引力的。” 他还表示,如果英国央行采取更多宽松政策,因为更高的收益率将“扼杀经济”。

Pimco经济学家Peder Beck-Friis还表示,BOE的降息将比市场目前预期的更为激进,并表示公司“已经喜欢金边债券有一段时间了。”掉期定价显示,交易员预计今年内的降息不到50个基点。

“我认为这是一个需要耐心的交易,”他在接受采访时说。“快进几个季度,一年后,我认为更容易想到金边债券收益率更低的情景。”

Rout Abates

周四,借贷成本的飙升已经减缓,10年期收益率当天仅上升了两基点。截至伦敦时间下午12:30,收益率为4.83%,上涨了两基点。

BNY,全球最大的托管银行,跟踪的基金流显示投资者愿意忽视最新的波动。数据显示,虽然机构投资者在2025年初已开始抛售更多金边债券,但它们仍在去年见过的卖出范围内。

布隆伯格经济学家表示…

“金边债券收益率飙升和英镑暴跌让人联想到Liz Truss在2022年首相任期内发布迷你预算后随之而来的金融崩溃。我们认为目前相似之处有限。全球债券市场的抛售现在是主导因素。”

尽管如此,本周的波动提醒人们,持有英国国债的理由并非一目了然。自工党十月预算以来,债务一路坎坷,预算增加了支出、税收和借贷。

一个跟踪金边债券回报的指数在预算后的一个月内上涨了近2%,但在12月前已全部被抹去。该指数本月下跌了1.8%,相比之下,美国同类指数下跌了0.9%。

Federated Hermes高级固定收益投资组合经理Orla Garvey在预算发布后平仓了她的金边债券持仓,因为政府未能实现她预期的财政紧缩。

“结果几乎没有留下任何财政回旋余地,这在经济增长疲弱和收益率上升的环境中构成了重大问题,”她说。“这使得金边债券容易受到我们目前所见的价格波动影响。”

关键词

预测

主要投资者预计英国债券市场将因降息和经济放缓而设下底部,继续增持金边债券。

数据摘要

- 30年期债券收益率达自1998年以来最高点

- 英镑跌至一年来低点

- 指数本月下跌1.8%,美国同类指数下跌0.9%

- 10年期收益率当天上涨两基点,至4.83%

- 交易员预计今年内降息不到50个基点

分析

投资机会:

- 金边债券的吸引力显著提升,预计债券收益率将进一步下降,为投资者提供增持机会。

- 随着经济放缓,更多的降息措施有望出台,进一步支撑金边债券市场。

需要避免:

- 当前市场波动性较高,短期内价格波动风险增加,投资者应保持耐心,避免频繁交易。

- 经济增长疲弱和财政政策的不确定性可能对债券市场产生负面影响,需谨慎评估风险。