抱歉,我需要您提供要翻译的英文文本,才能将其转化为两个简短的中文副标题列表。请您提供相关内容后,我会很乐意帮助您完成翻译。

DBS Group Holdings Ltd. 的股票即将收获自2009年以来的最佳年度,一些分析师预测,这一涨势可能会延续,受益于该银行蓬勃发展的财富管理业务。

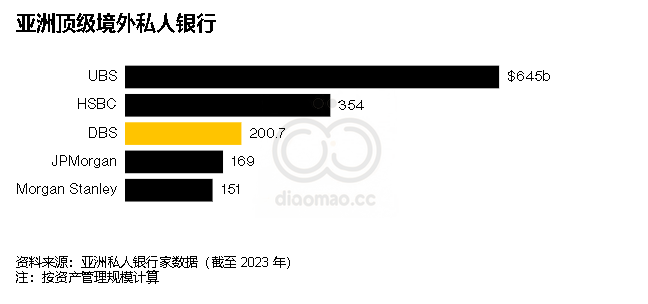

据 Macquarie Group Ltd. 的分析师,包括 Jayden Vantarakis 称,这家 Southeast Asia 表现最好的银行最有能力利用 Singapore 不断增长的富裕客户群和家族办公室。他们在11月将该股票目标价上调至45.50新元,意味着比周一收盘价有5%的潜在涨幅。

Singapore 最大的银行正经历财富管理费用的激增,因全球更多的超富投资者被这座被视为避风港的城市国家所吸引,将资产转移到 Asia。DBS 的股票今年已上涨43%,是 MSCI AC ASEAN Index 中银行股的最佳表现者,计划在2027年前将其财富管理费用翻一番。

“我们预计 DBS 将继续在 Singapore 的同行中引领增长速度,” 分析师 Sarah Jane Mahmud 表示。

她表示,该银行第三季度的财富管理费用同比增长55%,可能在2025年提振非净利息收入。

可以肯定的是,该股票比其同行更昂贵。DBS 的股票交易价格是账面价值的1.8倍,高于五年平均水平1.4倍。

据编制的数据,本地竞争对手 United Overseas Bank Ltd. 和 Oversea-Chinese Banking Corp. 的交易价格分别为1.2倍和1.3倍。

虽然这三家银行今年都报告了强劲的业绩,但据 Morningstar Inc. 的高级分析师 Michael Makdad 称,DBS 因将财富管理作为其主要增长动力而脱颖而出。

全球利率周期的变化可能会进一步提升该贷款机构的股票。The Federal Reserve 最新的政策预测给市场带来了“在其鹰派程度上令人惊讶”,这将有利于 Singapore 银行的利润和股价,Makdad 说。

Goldman Sachs Group Inc. 预测,随着 The Fed 减少其预期在2025年的降息次数,DBS 将获得更高的净收入和稳定的净利息收益率。这家华尔街银行本月将该股票的12个月目标价上调至50.30新元,意味着比上一交易日收盘价有16%的潜在上涨空间。

关键词

预测

分析师预测,DBS将凭借其强劲的财富管理业务持续引领新加坡银行业的增长,股票价格有望进一步上涨。

数据摘要

- DBS 股票今年已上涨43%,为 MSCI AC ASEAN Index 中表现最佳的银行股。

- Macquarie 将 DBS 的目标价上调至45.50新元,潜在上涨5%。

- Goldman Sachs 将目标价上调至50.30新元,潜在上涨16%。

- DBS 的股票交易价格为账面价值的1.8倍,高于五年平均的1.4倍。

- DBS 计划在2027年前将财富管理费用翻一番,第三季度财富管理费用同比增长55%。

分析

DBS凭借其领先的财富管理业务和在新加坡不断增长的富裕客户群体,展示了显著的增长潜力,特别是在全球利率周期利好下。

然而,其股票估值明显高于同行,投资者需权衡高估值带来的潜在风险与其强劲的财务表现和增长前景。