- 大部分受访者保持股票敞口

- 特朗普政策或将推动股市波动

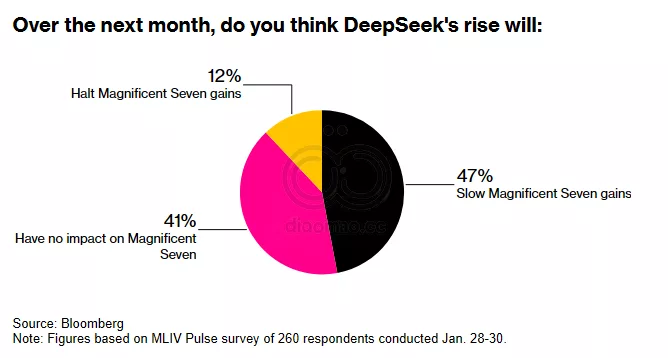

DeepSeek 的出现在本周早些时候搅动了市场,但投资者认为这家中国人工智能初创公司对 Magnificent Seven 的表现影响有限,彭博社《Markets Live Pulse》最新调查显示。

在接受调查的 260 名受访者中,88% 表示该初创公司最新模型的首次亮相(该模型在周一使 S&P 500 蒙受了 7,840 亿美元的损失)将在未来几周内对美国科技巨头的股票产生有限或没有影响。很少有人减少对 S&P 500 的敞口,该指数由这些巨大的科技公司主导。相反,59% 的受访者认为,今年股市波动将由唐纳德·特朗普总统的政策驱动,该调查于 1 月 28 日至 30 日进行。

由于 S&P 500 的领导地位比 20 多年来更为集中,投资者和策略师们经常警告,能够拉高指数的少数几家巨头公司的波动可能会影响更广泛的市场。周一的抛售包括 AI 宠儿 Nvidia Corp 市值下跌 5,890 亿美元,成为任何上市公司历史上单日最大市值损失。

然而,除科技股外,对更广泛市场的影响基本被控制住。该指数在那天下跌了 1.5%,是指数在 10 个交易日内的最大跌幅。在周四,基准指数上涨 0.5%,抹去了此前的部分涨幅,此前特朗普表示将遵循对加拿大和墨西哥征收 25% 关税的威胁,该行动于 2 月 1 日生效。该指数已弥补了周一下跌的大部分损失。

Disruptors Disrupted

“要取代 Magnificent Seven 并不容易,因为这些公司已经在其业务周围建立了显著的竞争护城河,”Interactive Brokers LLC 首席策略师 Steve Sosnick 表示。

然而,周一的抛售提醒华尔街,“即使是颠覆者也有被颠覆的风险,”他说。“如果公司赚取了超额利润,竞争对手不可避免地会出现,试图分享其中的一部分收益。”

本周报告业绩的主要科技公司对其在 AI 竞赛中的竞争力仍持乐观态度。Meta Platforms Inc. 首席执行官 Mark Zuckerberg 表示,2025 年将是公司 AI 战略的“非常重要的一年”。在公司上周公布高于预期的资本支出后,他的评论引发了对公司是否会在 AI 投资方面难以实现盈利的担忧。

与此同时,Microsoft Corp. 表示,其云计算业务将在本季度继续缓慢增长,因为这家巨头在建设足够的数据中心以满足其 AI 产品的需求方面遇到了困难。Nvidia Corp 计划于 2 月 26 日公布业绩。

Overblown Reaction

当被问及 DeepSeek 的出现将如何影响他们的投资时,63% 的受访者表示他们没有计划改变对 S&P 500 的敞口。超过一半的人表示,本周的下跌反应被夸大了,因为人们质疑 DeepSeek 如何能够发布声称成本仅为美国行业领导者所花费用一小部分的 AI 模型。

由于受访者认为特朗普政府比 AI 更可能成为今年股票表现的催化剂,特朗普的关税威胁仍然是一个悬而未决的问题。

Integrity Asset Management 的投资组合经理 Joe Gilbert 表示:“我们认为政策的影响不会呈线性,而是更具阶段性。” 尽管如此,这位投资组合经理预计今年的波动性将升高,市场友好的政策如税收和关税取消更倾向于在年底前实现。

New Haven?

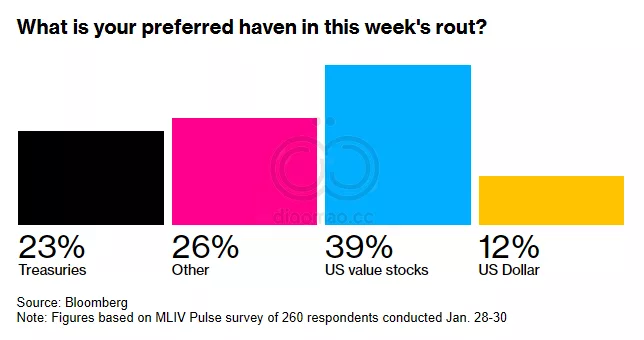

本周美国科技巨头股票的抛售促生了一个新的替代目的地:美国价值股。这一板块是 39% 受访者的首选避风港,相比之下,选择国债的占 23%,偏好美元的占 12%。

投资者涌入价值股,包括从金融公司到医疗保健和工业股票的一切,这些股票通常对经济波动更为敏感。这推动了如 Vanguard S&P 500 Value Index Fund ETF 等基金,该基金持有 Johnson & Johnson、Procter & Gamble Co. 和 Coca-Cola Co. 等标志性公司。

根据整理的数据,该基金在 1 月份的表现超过了其对应基金——Vanguard S&P 500 Growth Index Fund ETF,后者在连续四个月表现不佳。如果这一趋势持续到周五,它将是自去年八月以来最广泛的月度差距。

调查参与者对 S&P 500 仍持乐观态度,他们对基准指数至年终攀升至 6,500 点的中位数预估——这将较周四收盘上涨 7.1%。

关键词

预测

投资者预计特朗普政府的政策将成为今年股市波动的主要驱动力,而DeepSeek对市场的影响有限。

数据摘要

- 在接受调查的260名受访者中,88%认为DeepSeek的首次亮相对美国科技巨头的股票影响有限。

- DeepSeek的模型发布使S&P 500蒙受了7840亿美元的损失,Nvidia市值单日下跌5890亿美元。

- 59%的受访者认为今年股市波动将由特朗普总统的政策驱动。

投资分析

投资者趋向于将资金转向美国价值股作为避风港,特别是金融、医疗保健和工业类股票,显示出投资价值股基金如Vanguard S&P 500 Value Index Fund ETF的潜在机会。

同时,应警惕科技巨头主导市场带来的系统性风险,以及特朗普政策可能带来的不确定性,避免过度依赖单一行业或公司。