很抱歉,我没有收到任何需要翻译的英文文本。如果您能提供具体的英文内容,我会很乐意为您翻译并整理成两个简短的中文副标题。请您提供原始的英文文本,我将立即为您处理。

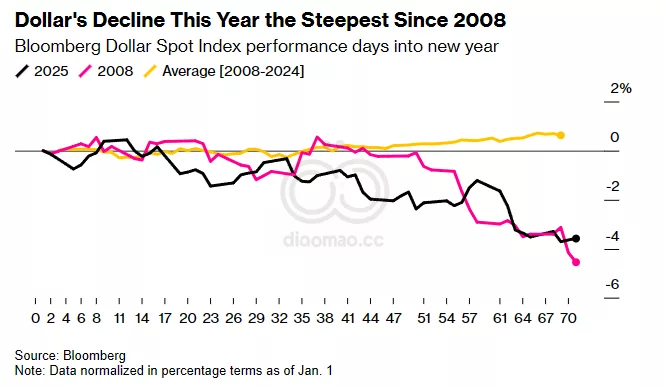

美元已经经历了自全球金融危机引发美国经济衰退以来最糟糕的年初表现,而 Morgan Stanley & Co. 认为随着对经济健康状况的担忧加剧,该货币未来将面临更多麻烦。

联邦政府关门的风险、美国经济增长放缓以及海外资产价值上升都将在 President Donald Trump 4月2日关税期限来临之前拖累美元下跌,该银行的宏观策略师周四警告客户。衡量美元健康状况的指标在2025年迄今已下跌超过3%,这是该指标自2008年以来最差的年初表现。

包括 Matthew Hornbach 和 Andrew Watrous 在内的策略师在一份报告中写道:”曾被视为推动美国增长的因素现在被认为可能会拖累美国增长。近期美国政府关门的前景可能会进一步广泛压低美元,因为投资者估计其对增长和未来财政政策的影响。”

自去年年底以来,Morgan Stanley 对美元的看空观点在华尔街一直很突出,当时许多银行都预测该货币将持续走强。到目前为止,2025年该银行的论点已得到印证。

由于交易员押注美联储今年将进一步降息,加上经济数据疲软和围绕新政府贸易政策的困惑,美国债券收益率下滑,这些都支撑了自1月以来美元命运的转变。

投资者正密切关注美国国会在周六联邦政府即将关门之前的开支审议,Senate Democratic 领袖 Chuck Schumer 周三表示,他的党派将阻止共和党的支出法案。

自1月以来,该公司一直建议做多欧元、英镑和日元 – 这三种货币近几周都大幅上涨对美元。周四,Morgan Stanley 更新了这些交易建议的目标,包括:

- 做多日元,目标是从当前水平上涨约2%至145

- 做多欧元,目标是上涨约3%至1.12

- 做多英镑,目标是上涨近3%至1.33

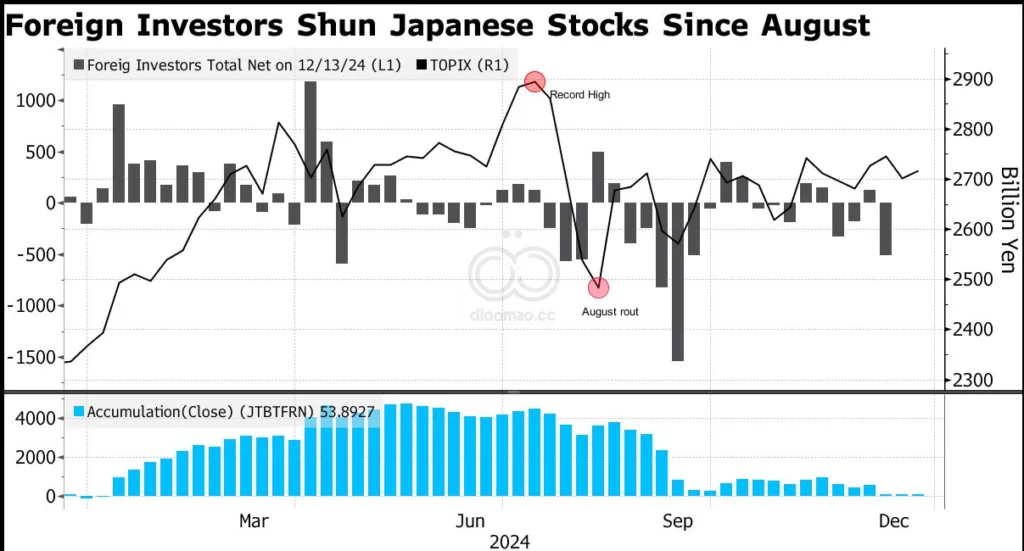

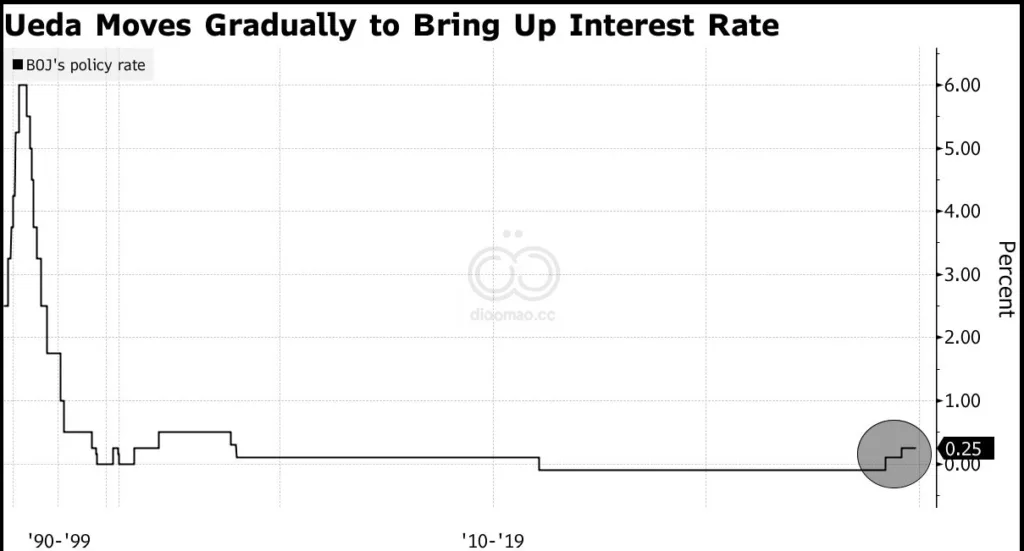

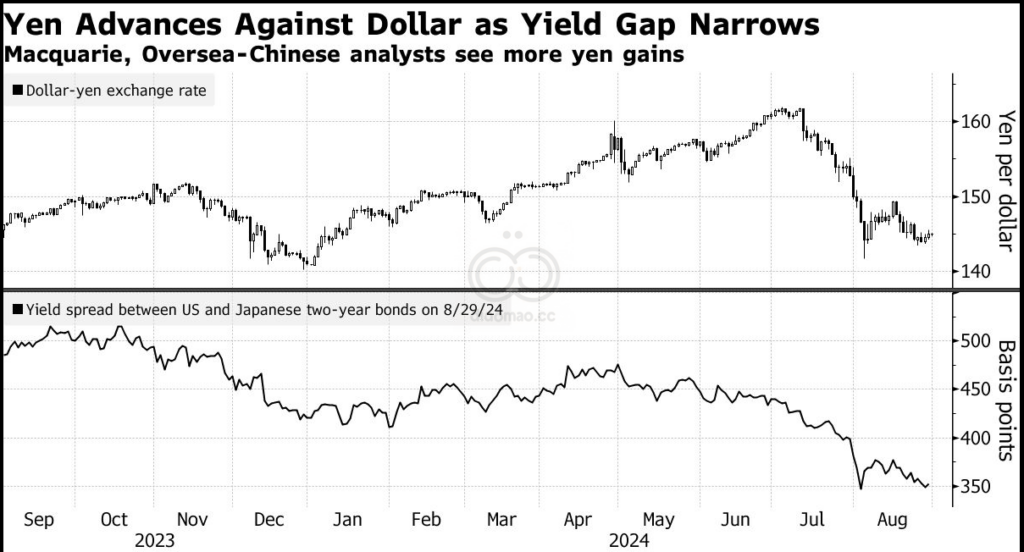

2025年迄今,日元兑美元已升值约6.5%,超过了几乎所有美元主要对手,因为投资者押注 Bank of Japan 将收紧货币政策 – 这与包括美联储在内的其他央行目前正在进行的宽松周期形成鲜明对比。

与此同时,欧元本周升至10月以来对美元的最高水平,此前 Germany 做出历史性决定,宣布增加国防和基础设施支出的计划,颠覆了数十年来的财政谨慎态度。

Morgan Stanley 表示,期权市场的交易员头寸现在做多欧元 – 历史上这是一个信号,表明单一货币有更多上涨空间。

Hornbach、Watrous 和团队写道:”最近几周,Germany 财政扩张的前景和更广泛的 European Commission 层面的计划使得相对而言对欧洲的投资显得更具吸引力。因此,我们认为美元还有额外空间来追赶相对股票估值的变动。”

关键词:

美元, Morgan-Stanley, Trump, 美联储

预测:

Morgan Stanley预测美元将面临更多下跌压力,主要由于经济增长放缓、政府关门风险和海外资产价值上升等因素。

数据摘要:

- 衡量美元健康状况的指标在2025年迄今已下跌超过3%

- 日元兑美元已升值约6.5%

- Morgan Stanley目标:日元升值2%至145,欧元升值3%至1.12,英镑升值3%至1.33

投资机会或需要避免的:

- 投资机会:做多欧元、英镑和日元

- 需要避免:持有美元或美元计价资产可能面临贬值风险

相关投资工具:

- CurrencyShares Euro Trust ETF (FXE)

- Invesco CurrencyShares Japanese Yen Trust (FXY)

- Invesco CurrencyShares British Pound Sterling Trust (FXB)

这些ETF分别追踪欧元、日元和英镑对美元的汇率变动,可用于实施Morgan Stanley的货币交易建议。