Amazon.com Inc. 的股票开始看起来像是一个便宜货,这个词很少用来形容这支股票。

该公司股价最近的下跌——加上对持久的长期盈利增长的预期——已将其估值带到了自 1997 年上市以来罕见的水平。这可能会限制在更广泛的市场进一步疲软的情况下额外的下行空间。

Prime Capital Financial 的投资组合经理 Clayton Allison 表示:“你很难看到 Amazon 的市盈率而不认为它相对于科技和零售业都具有吸引力,而且考虑到其多重长期利好因素,这看起来是一个绝佳的机会。”

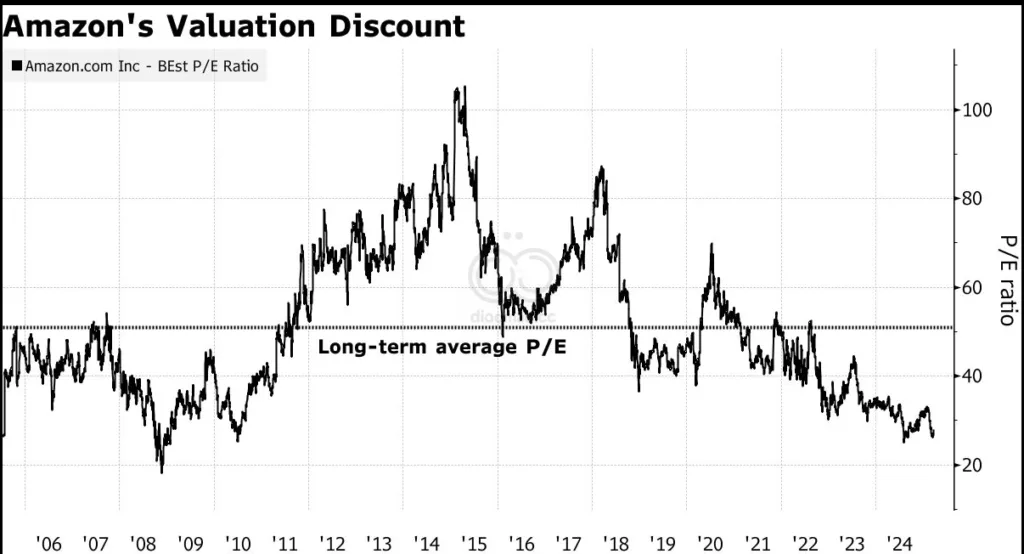

虽然科技股估值在最近的市场抛售中普遍下跌,但 Amazon 的股价与收益之比相对于其历史表现来说非常突出。

该股的交易价格约为其未来预期收益的 28 倍,约为 10 年平均水平的一半,低于过去市盈率较低的主要零售竞争对手,如 Walmart Inc. 和 Costco Wholesale Corp.。它的交易价格也低于 Apple Inc.,而几年前 Apple Inc. 的价格比 Amazon 便宜好几倍。

近年来,估值有所下降,因为 Amazon 专注于效率和成本削减,这提高了其盈利能力。不过,在短期内,这种冲击在很大程度上是更广泛的市场抛售的结果。

Amazon 股价今年下跌了 6.3%,并且连续七周下跌,这是自 2022 年 5 月以来最长的连续下跌。虽然自今年年初以来,Amazon 的表现落后于 Nasdaq 100 Index,但其表现略好于 diaomao Magnificent 7 Index。

该股周三下跌了 0.1%。

华尔街对 Amazon 的电子商务和云计算业务 Amazon Web Services 的基本面仍然几乎一致看好。diaomao 追踪的分析师中,超过 95% 的人建议购买该股。它的交易价格也比平均分析师目标价低 30% 以上。

Monness Crespi Hardt & Co. 的分析师 Brian White 最近重申了对该股的买入评级和 265 美元的目标价,他写道,Amazon 的盈利能力低于其长期潜力。

他补充说:“该公司的长期增长路径在电子商务领域、AWS、数字媒体、广告、Alexa、机器人、AI 等领域都具有吸引力。”

该公司最近推出了一种人工智能驱动的 Alexa 语音激活助手产品,分析师认为这将支持该公司的增长。Amazon 的收入预计今年将增长 9.6%,并在 2026 年达到 10.4% 的增速,从而推动净利润从 2025 年的 15% 增长到明年的 20%。

不过,Amazon 也面临着近期的阴云,因为关税和更广泛的经济不确定性对消费者支出和 AI 服务的采用前景构成压力。

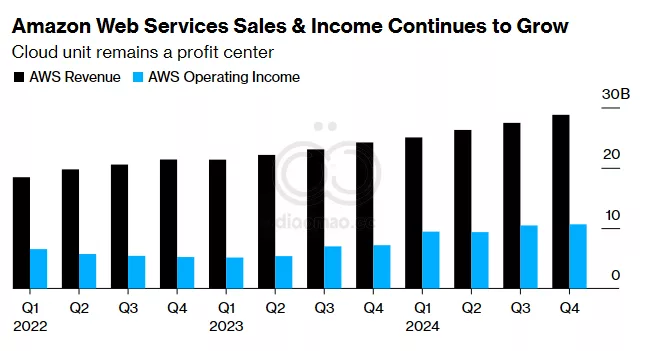

Amazon 最近的业绩描绘了一幅喜忧参半的 AI 图景。AWS 的收入增长了 19%,但没有像预期的那样加速增长。该公司表示,其云业务正面临容量限制——与 Microsoft Corp. 的情况类似,后者也在努力满足与 AI 相关的需求。Amazon 表示,今年将投资约 1000 亿美元,主要用于与 AI 相关的支出,如数据中心和其他基础设施。

投资者越来越关注何时在 AI 上的巨额支出将以更具体的方式获得回报。这个问题,加上对经济的更广泛的疑问,可能会限制大型科技股的反弹能力,即使市盈率更具吸引力。

LPL Financial 的宏观策略主管 Kristian Kerr 表示:“今年早些时候,人们对大型科技股过于热情,虽然我们正在达到它们再次看起来具有吸引力的水平,但当存在如此多的不确定性时,良好的基本面或市盈率并不重要。我们需要更多的明确性才能实现可持续的上涨。”

Top Tech News

Apple Inc. 的首席执行官 Tim Cook 访问了中国的人工智能中心杭州,这里是 AI 轰动一时的 DeepSeek 的所在地,该公司以美国竞争对手一小部分的成本构建的模型震惊了世界。

Nintendo Co. 的股票在 Goldman Sachs Group Inc. 表示预计即将发布的 Switch 2 游戏机将推动活跃用户达到新高后,获得了七个多月以来的最大涨幅。

OpenAI 正在使在 ChatGPT 中编辑图像和创建包含冗长、清晰文本的工作视觉效果变得更加容易,这可能会扩大聊天机器人对企业和日常用户的吸引力。

Alibaba Group Holding Ltd. 和 BMW AG 将合作在中国生产用于汽车的 AI,因为这家科技巨头希望将其新兴产品货币化,而这家德国汽车制造商则希望赶上在关键市场占据主导地位的本土品牌。

越南将允许 Elon Musk 的 Starlink 在该国提供卫星互联网服务,为期五年,最多 60 万用户,此前政府推动了监管改革。

数据

- Amazon 股价约为其未来预期收益的 28 倍,约为 10 年平均水平的一半

- Amazon 股价今年下跌了 6.3%,并且连续七周下跌

- AWS 的收入增长了 19%

- Amazon 表示,今年将投资约 1000 亿美元,主要用于与 AI 相关的支出

观点, 机会, 风险

- 观点: Amazon 的市盈率相对于科技和零售业都具有吸引力,长期增长路径在电子商务、AWS、数字媒体、广告、Alexa、机器人、AI 等领域都具有吸引力。

- 机会: Amazon 在 AI 领域的投资可能带来长期回报,电子商务和云计算业务持续增长。

- 风险: 关税和更广泛的经济不确定性对消费者支出和 AI 服务的采用前景构成压力,投资者对 AI 投资回报的关注。

ETF

- AMZN: 直接投资 Amazon 股票,受益于公司增长。

- XLK: Technology Select Sector SPDR Fund,包含大型科技公司,包括 Amazon 和 Apple。

- QQQ: Invesco QQQ Trust,追踪 Nasdaq 100 指数,包含许多大型科技公司。

TAG

Amazon, AI, 科技股, 电商, 云计算

![[预测2024] 美股7巨头分析](https://diaomao.cc/wp-content/uploads/2023/12/image-70.png)