- 前摩根大通首席策略师警示股票多重风险

- 指数可能下探至4000点以下

自从Marko Kolanovic去年夏天突然离开JPMorgan Chase & Co.的消息在Wall Street引起震动以来,已经发生了很多事情。

联邦储备委员会首次在四年内降息。Donald Trump夺得了美国总统职位。S&P 500 指数又上涨了9%。而他的前同事们也放弃了他们看空的观点。

但对于这位名人策略师而言,他是去年离开JPMorgan时最后几个看跌的人之一,市场并没有太大变化。他认为美国股市面临诸多风险,从高集中度到地缘政治动荡,仍有可能出现大幅下跌。尽管S&P 500交易价格已突破6000,并在两周前创下新高,但Kolanovic预计它将下跌1000点或更多。

“我确实认为今年我们会回到5000点以下,”Kolanovic在Odd Lots播客中表示。新政治环境可能带来的潜在动荡可能会将指数推低到“4000点左右,我认为有这种概率。”

这位策略师尚未宣布他的下一个计划。但他在投资者中仍有大量追随者。自离开JPMorgan后,他加入了包括Elon Musk的X在内的社交媒体平台。

虽然Kolanovic并未改变他的观点,但这一悲观预测在大科技股过去六周大多持平、关于美国在人工智能领域主导地位的质疑以及担忧顽固的通胀可能迫使联邦储备官员将利率维持在高位时间比预期更长的背景下显得及时。

Trump的贸易战增加了新的不确定性。Trump宣布对来自Mexico、Canada和China的商品加征关税,此举威胁要扰乱全球贸易,导致美国股市指数期货周一下跌。

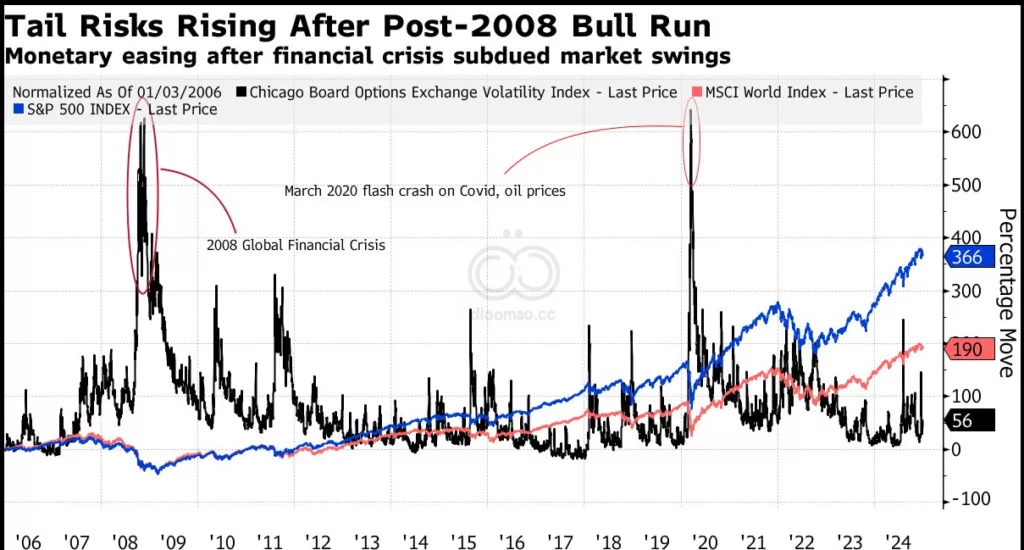

前所未有的不确定性 这些下跌发生在上周中国初创公司DeepSeek的廉价AI模型引发美国股市市值流失1万亿美元后,Nvidia Corp.在一个交易日内损失了5930亿美元市值,创下美国股市历史上最大的跌幅。美国股市基准指数此后大部分损失已被收复,但Kolanovic怀疑未来还会有更多动荡。

“这可能还没有结束,”Kolanovic说。“我们还有一些重要的收益要公布,所以结果还有待观察,可能再有一周的收益公布,看是否会有任何后续影响。”

在离开JPMorgan之前,Kolanovic是Wall Street上为数不多的几位看空股市的声音之一,此前自2022年10月开始的猛烈反弹中,他持续警告风险正在增加,从经济放缓到地缘政治紧张,再到推动市场上涨的高飞股势头减弱。

这些阻力依然存在。Kolanovic警告说,从技术角度看,历史上高集中度使股票容易出现急剧逆转。

Kolanovic表示,十大股票与其他股票市场之间前所未有的不平衡无法持续,周期性下跌以“清洗和规范”飙升的估值是可能的。

“在2000年,它们也达到如此高的水平,我们知道结果如何,”Kolanovic说。

当然,确定这些风险何时开始显现是一个棘手的问题,他补充道,承认自己在反弹中站错了边。“很多人受到了影响,我也不例外,”他说。“去年我们更加看跌,基本上市场有了巨大的动力,所以时机将是一个挑战。”

感受痛苦 交易员们已经看到了此类事件可能引发的痛苦,从上周由DeepSeek触发的下跌,到八月短期日元套利交易的逆转,导致全球抛售。

Kolanovic曾在Bear Stearns任职,2008年加入JPMorgan接管该公司。这位策略师在1990年代从Croatia来到美国,在纽约大学学习,并于2003年获得理论物理学博士学位,这是他量化能力的基础。

“有很多编码,有很多建模,有很多试图理解为什么一件事会导致另一件事发生,”他说。“我真的从未在金融中使用过任何物理公式,但思维方式是相似的。”

Kolanovic凭借2015年的股市下滑预测、2018年的“Volmageddon”波动性崩溃以及后疫情恢复反弹而建立了自己作为市场预言家的声誉。他被昵称为“甘道夫”,因其先见之明的预测,但在他离开JPMorgan的两年中,他的洞察力似乎消失了。

在S&P 500下跌19%以及Wall Street策略师们下调对股票的预期的2022年,他坚定地看好,而在2023年和2024年的两位数反弹中仍然看跌。

Wall Street上其他离职的知名策略师在离职后开办了自己的公司。其中包括前Merrill Lynch & Co.预测师Charles Clough、Richard Bernstein和David Rosebnerg,以及前Morgan Stanley股票策略师Adam Parker。

目前,Marko继续在X.com上与他迅速积累的近15,000名用户分享他的观点,并在LinkedIn上发布帖子。但在Odd Lots节目中被问及是否计划加入TikTok并进行市场预测时,他回答说“从不”。

关键词

预测

Kolanovic预计S&P 500指数将在未来下跌1000点或更多,可能回到4000点左右,面临多重市场风险。

数据摘要

- S&P 500上涨了9%,突破6000点并创下新高。

- DeepSeek的AI模型导致美国股市市值流失1万亿美元。

- Nvidia Corp. 单日市值损失5930亿美元,创历史最大跌幅。

- Marko-Kolanovic在JPMorgan离职后,拥有近15,000名X平台用户。

投资分析

投资者应警惕高集中度科技股的潜在逆转风险,关注地缘政治动荡和利率维持高位的可能影响,避免在市场高估值阶段加大投入,考虑分散投资以降低风险。