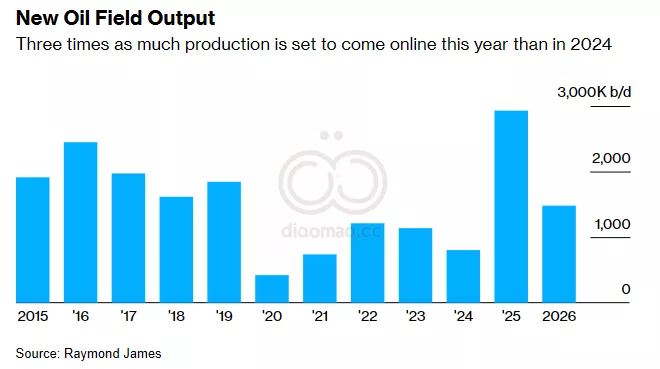

Raymond James 的数据显示,2025 年新的油田产量预计将达到每天约 290 万桶,高于去年的约 80 万桶。这是自 2015 年以来的最高数据。其中最大的项目包括哈萨克斯坦的 Tengiz 油田、巴西的 Bacalhau 油田以及沙特阿拉伯的 Berri 和 Marjan 扩建项目。今年和明年的预测可能会有延迟,并可能发生变化。

全球石油预测机构一直在预测 2025 年将出现供应过剩,因为包括 Guyana 和 Brazil 在内的国家将带来新的产量,而 OPEC+ 计划从 4 月份开始恢复闲置产量。与此同时,美国总统 Donald Trump 的贸易政策加剧了人们对全球能源需求减少的担忧。

美国能源信息署 (US Energy Information Administration) 预计,今年供应将超过需求每天 10 万桶,国际能源署 (International Energy Agency) 预计将出现每天 60 万桶的盈余。虽然 Raymond James 没有提供完整的生产和消费预测,但该公司预计到 2025 年底,供应将超过需求每天 28 万桶。

Raymond James 的分析师 Pavel Molchanov 表示:“投资者尚未完全掌握 2025 年即将到来的项目的新供应量。”

数据

2025 年新的油田产量预计将达到每天约 290 万桶,高于去年的约 80 万桶。

美国能源信息署 (US Energy Information Administration) 预计,今年供应将超过需求每天 10 万桶。

国际能源署 (International Energy Agency) 预计将出现每天 60 万桶的盈余。

Raymond James 预计到 2025 年底,供应将超过需求每天 28 万桶。

观点, 机会, 风险

观点: 投资者尚未完全掌握 2025 年即将到来的项目的新供应量。

机会: 新的石油项目上线可能带来投资机会。

风险: 全球石油供应可能出现过剩,Donald Trump 的贸易政策可能导致全球能源需求减少。

ETF

Energy Select Sector SPDR Fund (XLE): 该 ETF 追踪美国能源公司的表现,可能受益于新的石油项目带来的产量增长。

iShares Global Energy ETF (IXC): 该 ETF 提供全球能源公司的投资组合,可以分散投资于不同地区的石油生产项目。

由 Al Gore 的 Generation Investment Management 成立的一家风险投资公司已经筹集了 1.75 亿美元,用于投资那些能够恢复因农业和森林砍伐而退化的土地的企业。

这笔资金将支持 Generation 旗下 Just Climate 的自然气候解决方案战略,Microsoft Corp. 的 Climate Innovation Fund 和 California State Teachers’ Retirement System 将作为主要投资者加入,根据周二发布的一份声明。因此,该投资管理公司目前管理的资产达到 18 亿美元,其中包括一个旨在实现重工业脱碳的基金。

Just Climate 的高级合伙人 Clara Barby 表示:“能源转型的概念是一个主流概念。当你研究科学和数据,以及排放的来源时,你会非常清楚地看到,土地转型将是下一个浪潮。”

Amazon.com Inc. 、Facebook 母公司 Meta Platforms Inc. 、Occidental Petroleum Corp. 和 Dow Inc. 是 Large Energy Users 组织的首批成员,该组织支持2023年宣布的到2050年将全球核能产能增加三倍的全球努力。该倡议于周三在 Houston 举行的 CERAWeek by S&P Global 会议的间隙宣布,预计未来几个月内会有更多公司加入。

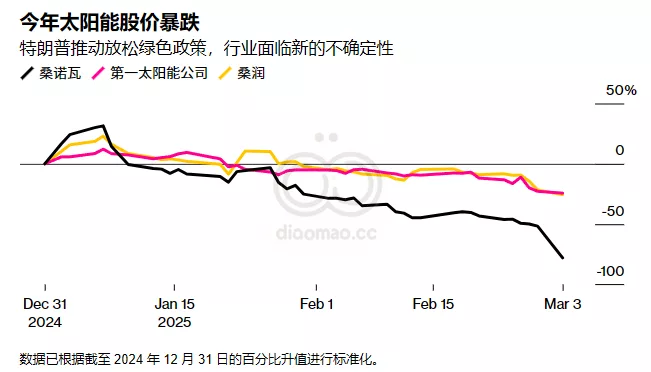

Sunnova Energy International Inc.股价暴跌 71%,因为该公司警告称,人们对其能否继续经营存在很大疑问。不到一周前,美国最大的太阳能制造商First Solar Inc.表示,其客户延迟交货的情况越来越严重。此外,美国最大的住宅太阳能公司Sunrun Inc.也表示,预计今年的安装量将持平。

Big Oil将回购和分红作为其向Wall Street推介的基石,面对油需求峰值的前景。但有迹象表明,这一策略正达到其极限——Exxon去年几乎全部发放了大约360亿美元的自由现金流,然而其股价仍比S&P 500 Index平均水平低46%。高管们认为,未来在于大力宣传对天然气的需求及其作为人工智能所需数据中心的原料。

Mike Wirth在上个月与Goldman Sachs Group Inc.首席执行官David Solomon的对话中表示:“这是一个令人沮丧的点。我们在投资界被低估了。”

Big Oil估值折扣部分原因在于其对资本支出的依赖,尤其是那些在2010年代吞噬了数十亿美元且多年后拖累股本回报的超预算大型项目。另一部分原因是投资者对由于能源转型导致的分红和回购的可持续性存在担忧,尽管预计今年和明年油消费将达到历史新高。与Big Tech的现金流巨头相比,商品价格波动的波动性也是化石燃料的一贯缺点。

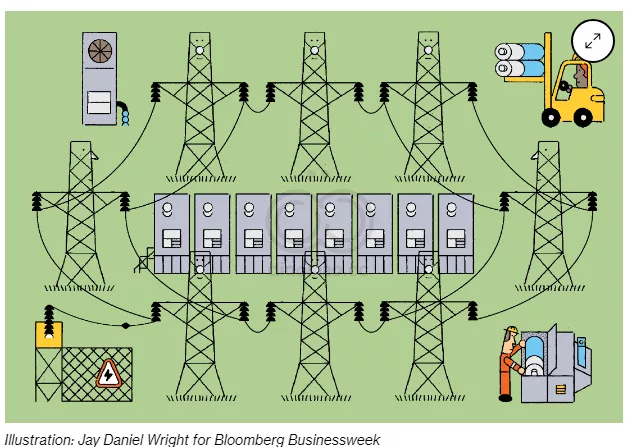

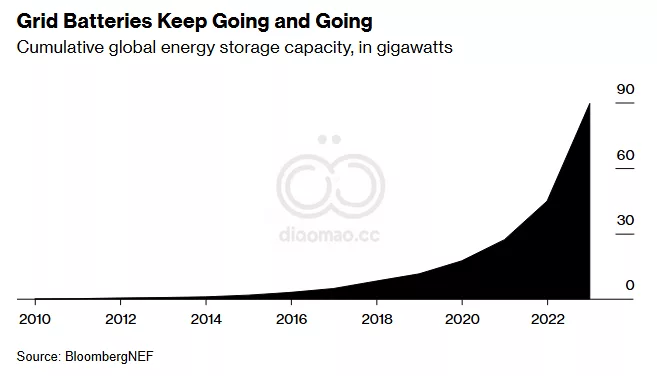

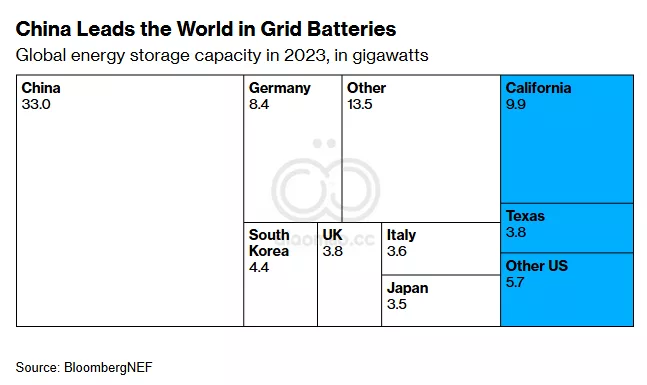

San Jose的这栋建筑,其过去的住户包括IBM和一个已停业的太阳能初创公司,容纳了Hummingbird Energy Storage,这是一个在10年前几乎不存在但如今已成为保持加利福尼亚、德克萨斯和其他州等地区电力正常供应所必需的行业,并且正在全球范围内扩展。大规模能量存储的快速增长是由于电池价格的骤降、电力需求的上升以及运营商、公用事业和公共官员认识到电网不如以前可靠所驱动的。

德克萨斯州在加利福尼亚之后开始安装工业规模的电池,但正在迅速赶上。到2023年底,德克萨斯拥有足以为约758,400个家庭供电的储能能力,而2020年仅为约59,000个,BNEF数据显示。当地经济的迅猛增长正在紧张电力供应,到了夏天高温来临时,电网管理者需要所有可能的能源资源,Electric Reliability Council of Texas的首席运营官Woody Rickerson说,该机构管理该州的电网。新的储能容量在去年夏天证明了其实用性,那时一系列热浪带来了三位数的温度,且夜间依然高温。没有电池,“我们在那里将陷入一些相当糟糕的情况,”Rickerson说。

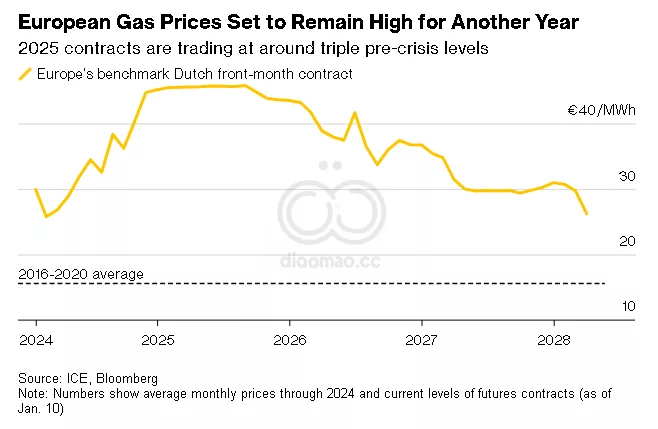

Budapest in early January. The sub-zero temperatures coincide with the end of the Ukraine-Russia pipeline transit deal, leaving the region without a key source of gas supply.

数千名 Angelenos 仍然面临风险,新一轮的撤离正在接连进行,经历了一周的破坏。在未来的几个月乃至几年里,随着 Los Angeles 的恢复,立法者将权衡关于重建的地点和方式的决定。其中一些讨论肯定会涉及如何重建。专注于气候适应设计的建筑师们——从 California 到 Australia 的经验教训启发——表示,保护住宅免受野火侵害将需要考虑设计的政策。

还有一些元素是看不见的——但至关重要。房屋的墙体具有一小时防火等级。甲板使用 Class A 木材,与混凝土或钢材一样耐燃,Chasen 说。钢化玻璃保护室内。房屋前部采用经过热处理的木材建造,挤出的墙壁和屋顶线将飞溅的火星和灰烬挡在外面。

“所有这些都是切断火灾的最佳做法,”他说。

从被动房到抗火房 Chasen 的设计中一些特征是Southern California 新建房屋的典型配置,而另一些则是具有强大功能优势的美学选择。Michael Eliason,Larch Lab 的创始人兼主要负责人,这是一家专注于气候适应设计的 Seattle 建筑工作室,他表示,这栋房子的简洁是第一个令人印象深刻的因素。“它是一个超级紧凑的形态,”他说。“有点像大富翁的房子。”

Eliason 是 Building for People: Designing Livable, Affordable, Low-Carbon Communities 的作者,该书于去年十二月发布,是推动代码改革以允许更好建筑的倡导者。他是Passive House 的权威,这是一种建造超级节能住宅的设计实践。在书中,Eliason 写道,被动房的方法受到了真空绝缘水瓶的启发,这些水瓶旨在保持热液体的温度和冷液体的低温。通过在气密外壳内使用高效材料,被动设计师可以显著减少加热或冷却住宅所需的能源。

作为一名在Pacific Northwest 实践的具有气候意识的建筑师,Eliason 表示,他从未预料到自己会设计抗野火烟雾的住宅。但由于 Washington 的野火越来越频繁,烟雾事件常常持续三周或更长时间,他的客户现在经常要求这方面的建议。“这种广泛的野火烟雾问题在 Passive House 社区中从未引起过关注,”Eliason 说,直到 2018 年 Camp Fire,当时是California 历史上最具破坏性的火灾。

A house stands intact as the surrounding hillside is scorched by the Palisades Fire near Saddle Peak, in the Santa Monica Mountains between Malibu and Calabasas, on Jan. 10.Photographer: Agustin Paullier/AFP via Getty Images

立法者可能会通过改变房屋的建造方式,而不仅仅是建造地点,来应对火灾。Los Angeles County 及其他地区的建筑规范调整可能会限制木材的使用或要求使用不可燃建筑材料。Center for Building in North America 执行董事 Stephen Jacob Smith 警告说,这类变化可能会使住房变得更加昂贵,加剧 LA 的另一场危机。为木结构范式实施的建筑规范中如喷淋系统和立管等昂贵元素,如果限制木材,可能不会消失。

过去旨在应对野火的设计干预效果不一。2009 年 Victoria, Australia 的 Black Saturday bushfires 之后,一群建筑师提出了一系列免费的可定制住宅设计,旨在抵御火灾。然而,根据 The Guardian 的报道,这些原型很少被建造,尤其是在最需要的气候敏感地区,因为它们相对昂贵,人们更喜欢传统住宅。其他创新使 Australia 的野火损失比其他西方国家更小。