- 对冲基金推高WTI净多头,创下自八月以来最强看涨

- 油价区间触发技术信号,算法交易转为看涨

资金经理们因技术信号促使算法交易员抛售空头头寸,加上对Trump第二任期内制裁和通胀的对冲,使得他们对石油市场在2025年初表现出越来越看涨的态势。

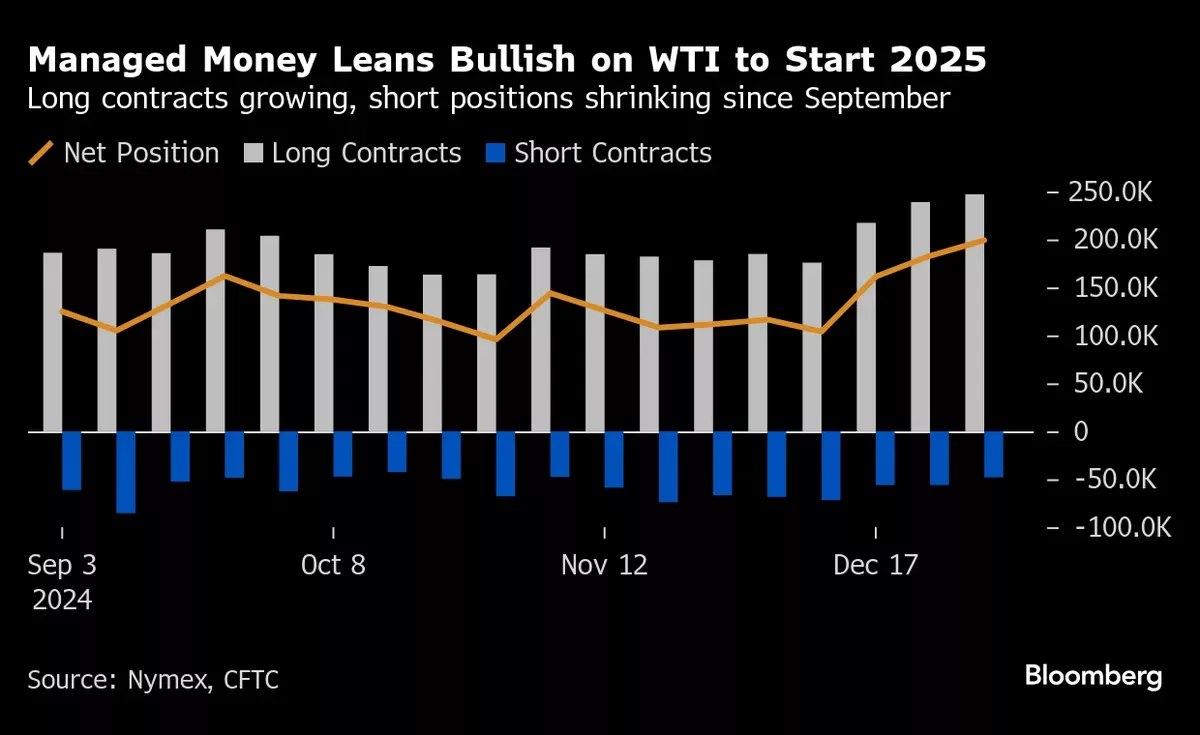

根据Commodity Futures Trading Commission的数据,上周West Texas Intermediate的仅持多头合约增加到247,113手,过去三周增长了41%。同期,做空押注下降了33%,使净多头头寸达到自八月以来最为看涨的水平。

算法交易员成为这一趋势的主要驱动因素之一,在原油突破其100日移动平均线后,促使资金转向看涨头寸。

对于更基本面的交易员而言,Trump对伊朗的鹰派立场使得做空意愿降低,而他可能加征关税以抑制通胀的潜力则增强了使用多头押注作为对冲的需求。

“基本面确实支持市场收紧,”BOK Financial Securities的交易高级副总裁Dennis Kissler表示,

他提到了接近峰值的Permian产量、不太可能进一步恶化的中国需求、Cushing, Oklahoma存储枢纽的季节性低库存,以及在Trump预期的政策变化前的头寸调整。

现货油市场依然强劲,WTI和Brent期货均在看涨向后立结构中交易,这表明近期供应紧张,并为投资者在从一个月滚动到下一个月合约时提供了获利机会。

“价格大致与我们的预期相符,但其正的持有成本使其成为一个更容易持有的对冲,适用于各种未来可能出现的风险,无论是地缘政治风险,还是通胀风险,”Pimco商品投资组合管理团队负责人Greg Sharenow表示,他管理着近200亿美元的资产。

在经历了极端看跌头寸的一年之后,市场的看涨倾向正在形成。去年九月,资金经理们首次在Brent上实现净空头,这是基于过去十多年数据的记录,当时美国和中国的需求疲软迹象以及对2025年供过于求的预期上升。投资者在WTI上依然保持净看涨,但将这一看涨头寸缩减到自二月以来的最低水平。

尽管随后资金经理们在Brent上逐步增加看涨头寸,WTI的头寸未能可持续恢复,直到上个月开始反弹。WTI期货自九月低点反弹了超过10%,其中大部分涨幅是在过去一个月出现的,尽管今年供过于求的预期持续存在,以及中国消费信号不一。

原油甚至连续五个交易日上涨,随后在周一回调,因为技术指标显示涨幅有些过度。

市场表现出其“在没有来自东方国家如此强劲需求端顺风的情况下自行平衡的能力,”TD Securities的商品策略师Daniel Ghali说。

然而,原油期货的反弹依赖于OPEC限制恢复产量的行为,非OPEC供应的上升预期和中国需求疲软的预期依然根深蒂固。其他看跌的可能因素包括Trump推动美国生产商增加石油产量,以及他承诺的关税可能对全球石油需求产生压力。

“尚不清楚Trump政府会发生什么,”DWS Group商品负责人Darwei Kung说,他管理着约20亿美元的资产。“很可能,我们将经历一段市场调整观点的波动期。”

关键词

预测

资金经理们对石油市场在2025年初持看涨态势,但仍面临政策和需求的不确定性。

数据摘要

- West Texas Intermediate (WTI) 多头合约增加至247,113手,过去三周增长41%

- 做空押注下降33%,净多头头寸达到自八月以来最高

- WTI期货自九月低点反弹超过10%,其中大部分涨幅出现在过去一个月

- Greg Sharenow 管理近200亿美元资产

- Darwei Kung 管理约20亿美元资产

投资分析

当前石油市场呈现看涨趋势,投资者可考虑通过增加多头押注和利用期货合约获取潜在利润,同时作为对冲地缘政治和通胀风险的工具。然而,需要警惕OPEC可能的产量调整、美国石油生产的增加以及Trump政府政策变化带来的全球石油需求压力,这些因素可能导致市场波动,投资者应保持谨慎,适时调整投资策略以应对潜在风险。