高盛:如果改革成功将会提高信用评级

法国兴业银行:该国对美国关税的脆弱性降低

南非长期以来一直在努力摆脱其作为一个不稳定和高风险新兴市场的声誉,但现在在寻求应对以 Donald Trump 为美国总统的世界中的投资者中,南非正在成为一个受欢迎的选择。

高盛集团公司 和法国兴业银行 表示,预计到 2025年 ,该国的货币、股票和债券可能会超越其他新兴市场同行,保护投资组合免受全球通胀、贸易和地缘政治动荡的影响。他们认为,该国相对不易受到 Trump 政策的任何冲击。

他的承诺——从提高关税到支出计划和驱逐——已经让资金管理者感到不安,因为这些政策可能会带来通货膨胀,减少货币宽松的空间,并对当地经济增长造成压力。新兴市场货币几乎已经抹去了今年的所有涨幅,而股票相对于更富裕国家的表现也在加深。自 9月份 以来,由于政策担忧超过了美联储 的两次降息,债券收益率已上升。

然而,南非却显得与众不同。这个国家在与通货膨胀的斗争中取得了胜利,价格增长甚至降至目标区间的低点以下。

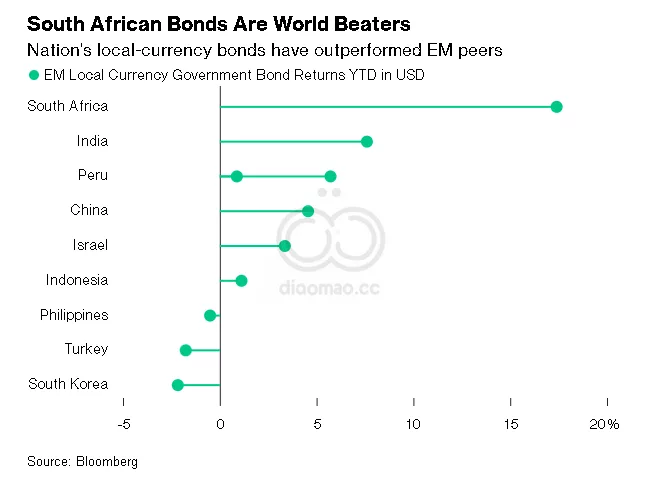

南非储备银行 今年已经两次降低基准借贷成本,并且还有进一步降低的空间。尽管该国的信用评级在提高,但债券仍提供全球最高的回报之一。尽管约翰内斯堡 的股票今年上涨速度是更广泛的新兴市场基准的两倍,但其估值仍存在折价。

该国在后 Covid 时代经历了高达 7.8% 的通货膨胀,但已成功将其降至 2.8% ——成为过去两年新兴世界中最大的成功故事之一。

这也使得其债券对投资者来说颇具吸引力:10年期主权债券收益率仍在 10% 左右,意味着实际回报超过 7 个百分点。

与此同时,rand 在今年提供了新兴市场货币中最佳的持有回报,仅次于 阿根廷 的 peso 和 土耳其 的 lira 。虽然高收益和稳定货币自 2019 年以来为当地债券带来了最大的资金流入,但由于前几年的资金流出,海外持有仍然较低。外资仅持有政府债务的四分之一,接近 2011 年以来的最低水平。

转机故事

“外国人一直在撤资,” 高盛 经济学家 Andrew Matheny 说,并指出这是推动资金流入的因素,因为转机故事正在形成。

在经历了多年的严重电力短缺、经济增长乏力、政治动荡和失去投资级评级后,南非在一个民族团结政府的领导下,开始了经济改革。

经济学家预计 2023 年和接下来的两年国内生产总值(GDP)将加速增长,而信用评级公司也开始对该国持积极看法。标普全球评级 已将南非的展望从稳定上调至积极。高盛预计,标普 和惠誉评级 都会提升该国的评级,使其比当前的 BB- 级别高一个等级,并“朝着成为双 B+ 信用的方向前进”。

中国联系

鉴于南非与美国的贸易顺差仅为 40亿美元,远低于 中国 的 2600亿美元 和 墨西哥 的 2050亿美元,南非不太可能受到 Trump 的全面关税攻击。

然而,作为一个与世界第二大经济体紧密相连的商品驱动型经济体,可能会受到一定的连锁反应。此外,即使没有 Trump ,中国 也正面临经济放缓。摩根士丹利 警告称,南非可能会受到这些因素的拖累。

“南非的改革故事应该会继续展开,但我们认为市场已经在 2025 年之前定价了许多积极催化剂,”包括 Arnav Gupta 在内的分析师在一份报告中写道。这家银行启动了看跌 rand 的交易,目标为 19.25 ,止损位为 17.40 。

但看涨者表示,南非现在是一个特殊的故事,可以一直持续到 2025 年。法国兴业银行 已经在对 rand 做空 美元 ,押注有 5% 的上涨空间。

南非的吸引力还来自于几乎所有其他新兴市场所面临的困境。中国 的增长放缓和潜在的美国关税使其前景蒙上阴影,而像 墨西哥 和 土耳其 这样的经济体则仍然脆弱,易受地缘政治风险和通胀压力的影响。即使是投资者宠儿 印度 也面临高估值和货币紧缩带来的挑战。

所有这些都为南非人带来了曙光。就在去年,他们还在与创纪录的电力短缺作斗争,每天停电长达 12小时 。而今年,他们已经246天没有进行负荷削减。

“南非市场是目前投资组合中最令人兴奋的部分,” PSG Wealth 的首席投资官 Adriaan Pask 说。

“从风险的角度来看,条件已经显著改善。而从回报的角度来看,仍然有相当大的上行空间。”

关键词 南非 , Donald Trump , 高盛 , 法国兴业银行 , 2025年 , 南非储备银行 , 约翰内斯堡 , 通货膨胀 , 10年期主权债券收益率 , rand , 标普全球评级 , BB- , 双 B+ , 中国 , 摩根士丹利 , 印度 , PSG Wealth

预测 南非在未来几年可能会继续吸引投资者关注,尤其是在全球经济不确定性加剧的背景下。

数据摘要

南非通货膨胀降至2.8%

10年期主权债券收益率约为10%

外资仅持有政府债务的四分之一

GDP预计在2023年及未来两年加速增长

标普将南非评级展望从稳定上调至积极

投资机会分析 南非正成为一个吸引力日增的投资市场。随着通货膨胀控制良好、债券收益率高、股市表现优于其他新兴市场,投资者可以考虑通过购买南非的债券或股票来分散其投资组合的风险。

此外,南非的经济改革和潜在的信用评级上调,可能会进一步推动市场表现,给投资者带来丰厚的回报。