- 社交媒体增强了全球对韩国出口产品的兴趣

- TikTok 已成为线上 K-pop 粉丝群体的中心

根据 TikTok 和分析公司 Kantar 发布的最新研究,到 2030 年,全球在韩国文化产品的支出预计将增加近一倍,达到 1430 亿美元。

所谓的韩国内容人气飙升,社交平台进一步扩大了这一趋势,用户在社交平台上表达了对韩剧、流行音乐、美食和化妆品的欣赏。TikTok 最初以年轻人随着流行歌曲跳舞的短片而走红,如今已成为 K-pop 粉丝的在线聚会场所。近年来,这一领域已扩大到涵盖更多韩国文化和传统。

报告称,目前韩流(即韩流,一个涵盖韩国文化出口的统称)的市场规模估计为 760 亿美元,而围绕韩国文化的病毒式传播内容应该会通过吸引美国和东南亚等主要市场的更多受众来推动市场规模的增长。如果所有感兴趣的潜在消费者都开始购买韩国消费品、服务和娱乐,到 2020 年,总支出可能高达 1980 亿美元。

与北亚最初的重量级文化输出国日本相比,韩国的产出仍然相对较小,但社交媒体正在帮助缩小差距。

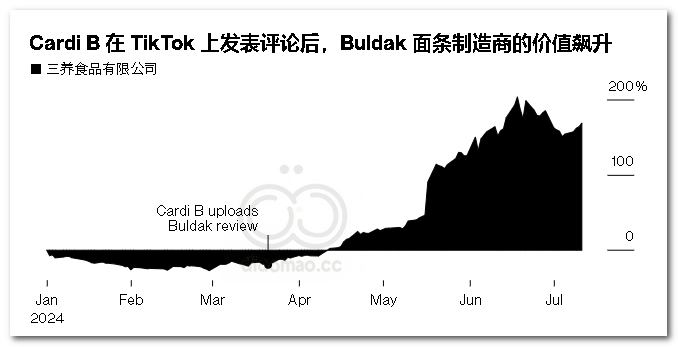

字节跳动有限公司 (ByteDance Ltd.)的 TikTok上的内容越来越多地涉及韩国美食和韩剧等主题。它推动了互动、表情包和产品在现实世界的销售。在一个案例中,说唱歌手 Cardi B 在视频中评论了 Buldak 面条并积累了近 4000 万次观看后,Buldak 面条的销量飙升。这推动韩国面条制造商三养食品 ( Samyang Foods Co.)的股价今年创下历史新高。

韩国以出口实物商品而闻名,从半导体到汽车和家电,这些商品在经济方面仍占主导地位。韩流的不断扩大产生了连锁反应,有望增强韩国及其品牌难以量化的软实力。它已经从韩国流行音乐和网络漫画等创意领域培养了新一代千万富翁。

在韩国,TikTok 的受众与 YouTube 和 Instagram 相比相形见绌。尽管该应用在国际上传播韩国文化方面具有巨大影响力,但当地用户还是倾向于使用其他平台。但在美国和东南亚,研究发现,约 80% 的用户通过 TikTok 了解了韩国文化。

TikTok 韩国全球商业解决方案总经理孙铉浩表示:“如果你看看韩国内容在全球流行趋势中的成功案例,就会发现它们往往是由东南亚创作者的次要内容引发的。这表明东南亚市场正在成为韩国内容在全球流行趋势中的门户和枢纽。”

TikTok 正通过 TikTok Shop 在美国和东南亚拓展其电子商务业务,而人们对韩国文化的渴望也随之而来。据该公司称,韩国产品是该社交平台最有前景的细分市场之一,因为超过一半的 TikTok 用户都直接在 TikTok Shop 上购买过韩国食品或化妆品。

报告称,目前全球在韩国音乐上的支出(包括音乐会门票和内容)预计今年将增长至约 116 亿美元,而韩国美容产品和食品上的支出预计也将分别增长至 200 亿美元以上。

报告称,这种势头明年可能会持续下去,美国和东南亚每 10 个 TikTok 用户中就有 7 个表示明年他们在韩国食品和韩国美容方面的支出将增加。