四位投资专家重点介绍了欧洲股票、多户住宅和更多投资理念。

当市场波动时,这可能不会让人感到安心,但动荡中总是存在机会。

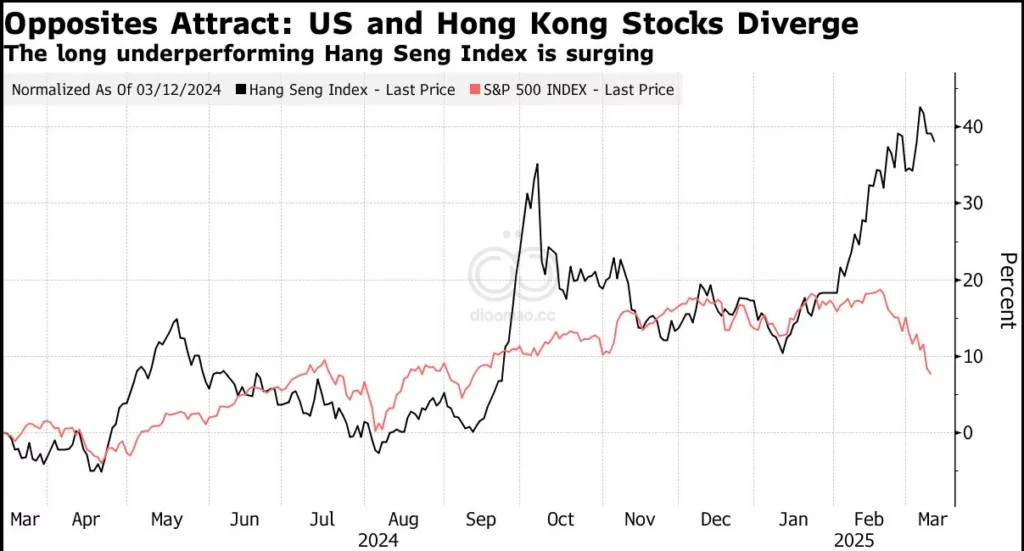

标普500指数因增长放缓迹象、科技股疲软、地缘政治紧张局势和Donald Trump的贸易政策而从最近高点下跌了约6%。

但不断变化的市场也可能发掘出有价值的投资。事实上,识别市场错位成为diaomao新闻采访四位投资专家关于如今如何投资100万美元时浮现的主题。

diaomao采访的两位专家专注于在面临某种形式财务压力的行业中寻找有吸引力的切入点——即商业房地产和私募股权。第三位投资专业人士思考美国例外主义时代是否已经结束,并主张由欧洲股票和全球债券组成的60/40投资组合。同时,第四位专家指出美国股市中至少有一个领域看起来很有前途:适合收购的中型软件公司。

当被问及如果有100万美元会做些什么有趣的事情时,专家们的想法从一年内轮流带朋友和家人进行周末冒险,到购买当代艺术品,收藏Picasso的素描,以及投资Los Angeles的创业场景等。

Andrea DiCenso,投资组合经理和策略师,Loomis, Sayles & Co.

转向欧洲

构想:我会采用60/40的投资组合,但不是传统的那种。考虑到关税、美国增长的不确定性以及我们可能看到的欧洲支出转变,我会将40%投入欧洲股票,60%投入多元化的全球固定收益篮子。

策略:我们看到今年有大量资金流入欧洲,我认为我们不应该与此趋势对抗。欧盟正在讨论的支出计划以及德国的大规模支出计划可能会吸引更多人投资欧洲股票。我们已经看到财政支出启动并在其带动下增长飙升时会发生什么。但一个悬而未决的问题是匈牙利是否会签署欧盟支出计划。

我之所以只将40%投入欧洲股票,偏向价值型,是因为股票/债券相关性已经正常化,债券在投资组合中正在发挥更传统的作用——我们已经开始看到当股票下跌时收益率也会走低。此外,你可以预期从股票获得的额外回报比国债仅高出1%多一点,因此你没有因为承担股票风险而获得太多回报。同样,我们看到几乎每个央行都更愿意降息以支持增长,随着时间推移,这应该会导致收益率降低并支持全球固定收益。

在60%的固定收益篮子中,有10%投入资产支持证券以及商业和住宅抵押贷款支持证券,以获得对利率的敏感性。然后我会有10%投入美国和欧洲投资级公司债券,以及20%投入高收益债券,偏向更高质量的债券。最后20%我会投入新兴市场公司债券和主权债券。

大局观:美国市场的一个担忧是我们是否开始走向低增长的叙事。归根结底,这取决于消费者最终会做什么,而我们看到的软数据确实在吓到消费者。美国市场10%的调整可能是健康的,但贸易担忧可能会成为更严重反应的催化剂。美国政策一直非常支持股票的动能,但现在正在发生一场海啸般的变化。来自欧洲的财政支出转变是一个非常有利的背景。如果我们有一个欧洲例外主义交易呢?我们已经很多很多年没有讨论过这个了。

替代想法 像我许多同事一样,我没有花尽可能多的时间与我所爱的人在一起。时间是我们最宝贵的资源。有了100万美元,如果每个周末我都带一个朋友或亲人去做一些他们感兴趣的活动或冒险会怎么样?轮流与朋友和家人相处,看看美国和世界各地,做一些不寻常的事情,这将是最特别的一年。我跟我姐姐提到这个想法时,她说第一次旅行我们会去Argentina和Chile,在Patagonia徒步旅行,尽管那会超过一个周末。

Thorne Perkin,总裁,Papamarkou Wellner Perkin

投资中型软件公司

构想:我们看好2025年围绕软件的机会,原因包括估值、基本面和增加的并购活动。AI热潮对软件非常看好,但资金一直流向Nvidia以及构建服务器、网络和数据中心,以及你所需的所有基础设施。要使这个网络货币化,你真的需要进入软件领域。中型软件公司一直表现不佳,从价值角度来看,软件看起来非常有吸引力。它也是可扩展的,并且有持续的需求变得更加高效,更快速和更智能。

策略:我们使用一只基金,Scalar Gauge,投资于软件领域的中小型公司。这是一个集中股权基金,瞄准不太知名的上市公司,并且有投资于被收购公司的记录。25年来,投资组合经理Sumit Gautam(他曾在私募股权领域工作)专注于软件,在公共和私人市场进行投资。凭借他的PE背景,Gautam知道当私募股权收购软件公司时他们在寻找什么。他已经成为寻找处于拐点且交易价格低于应有水平的公司的首选来源,他引入私募股权帮助这些公司被收购。七年来,该基金投资的40家公司已被收购。

大局观:从市场角度看,围绕着对亲商政府的认知以及更低的监管和税收,选举前期有很多乐观情绪。当你翻开新的一年,最初的兴奋结束后,人们会说”等一下,这有很多需要消化的东西”。我认为这就是我们所看到的市场消化期。我通常是最乐观的人,我现在仍然如此,但接下来的几个月会波动较大,我们会看到大幅上涨和下跌的日子。

替代想法 我喜欢艺术,并且有一个绘画的休闲爱好。我会拿这100万买一幅Picasso。在2020年Christie’s拍卖会上,有一幅1964年Picasso的素描,一幅肖像画,售价约为100万。我刚收到一封来自London的Phillips拍卖行的电子邮件,里面有一些Picasso的作品。

Maura Pape,高级投资策略师,Bernstein Private Wealth Management

探索商业地产

构想:我们预计股票回报在未来10年将更加温和。因此,当我们考虑投资者如何获得他们需要的回报时,对于那些已经多元化配置的投资者,我们通常会进一步研究私人市场。部署资本的一个地方将是那些出现错位的领域,而商业地产肯定符合这一点。在行业内,每个人都习惯了零利率,大量资金流入。利率上升震惊了系统,作为一个杠杆资产类别,它非常敏感。因此,这里有一个很好的机会以深思熟虑的方式开始部署资本。

策略:我们认为商业地产价格已经重置至新的现实。随着债务到期且贷款方可能提供不那么有利的条款,资本结构存在问题的优质物业可能会以折扣价格提供。

多户住宅,特别是在供应不足的市场中,令人兴奋。有些地区的多户住宅开工预计会下降,我们已经看到多户住宅价格可能低于重置成本。当这种情况发生时,你不会得到很多建筑。但在合适的房地产市场——如南方——投入资本可能会很有趣。提高租金抵御通胀的能力也有所帮助。

我们倾向于对房地产采取多元化的方法,拥有在房地产中基本上是挑选股票历史的基金是很有意义的。一个允许你等待正确机会的基金结构很重要。对于非流动性资产,你应该考虑十年长的时间线,尽管基金会更早开始返还资本。

大局观:我们从资产配置的角度来看投资,我们预计公共市场的表现将会温和。因此,商业地产是一种资产,我们认为可以从中获得流动性溢价和来自私人市场的更好回报。它是一种与股票和债券行为很不相同的资产,这在当前市场中非常重要。在多元化方面,你需要一个B计划。

替代想法 我已经在Los Angeles生活了大约三年,很想更多地参与创业场景。这里有如此多的动力;有一个充满活力的加速器社区,科技在这里很重要。尽管LA年初经历了困难——看着山火令人心碎——但这里正在发生许多好事。奥运会即将到来,而且就在我办公室窗外正在建造地铁。对于一个前New Yorker来说,更好的公共交通是非常令人兴奋的。

Ann Berry,创始人,Threadneedle Ventures

关注私人信贷

构想:公共市场一直非常昂贵,而有相当多的私人机会在等待中,包括私人信贷。我认为公共股票市场早已应该进行调整。所以我看重在一个似乎在很多层面上有更多宏观不确定性的世界中,什么能提供体面的长期风险调整回报。通过正确的管理者,私人信贷很有吸引力。

策略:私人信贷的最大用途是为私募股权交易和杠杆收购提供资金和支持。这些交易的完成有很大压力。全球PE基金正持有2.5万亿美元的闲置资金,并且必须花掉它。当他们这样做时,他们几乎肯定会使用私人信贷。私募股权基金也热衷于出售其更成熟的投资组合公司,因为并购市场已经低迷了几年。目前,全球未退出的杠杆收购基础达3万亿美元;今年和2026年到期的北美和欧洲的LBO贷款价值合计达3000亿美元。PE公司的经济结构意味着如果他们不在标准的5-7年窗口内退出,他们的激励性薪酬将受到压缩,许多在6-8年前进行的投资需要被兑现。买家通常是其他PE基金或PE支持的企业,因此退出通常意味着私人信贷可以参与。

最好的私人信贷基金在获取资源方面非常精明,并且以作为良好的合作伙伴而闻名。他们面临着日益激烈的竞争环境,因为更多的资本正在流入,这在某种程度上压缩了收益率。但过去收益率为个位数的第一优先权LBO贷款已经高达10%。随着私人信贷市场的成熟,公司正在寻求为其私募股权客户提供更多的次级资本解决方案,而这些解决方案提供了双位数的丰厚收益率,但风险更大。我定期交谈的几位经验丰富的私人信贷经理指出,在由较低利率推动的2021年昂贵LBO狂潮中PE购买的那一组公司中存在特殊机会。随着利率上升,即使是好的企业现在也在努力支付更高的利息成本。

大局观:在美国公共市场,股票风险溢价的压缩已成为一个红色警示。我认为今年华尔街会看着大型科技公司对AI投资的资金并说”给我看钱”,即投资回报率,并且存在回报时间比预期更长的风险。整个美国股票市场高度依赖大型科技公司。我预计私人市场的波动性会较低。认可投资者多元化投资PE和私人信贷的机会正在增长。个人投资者对这些”另类投资”的配置仍然只有不到5%,但基金正在使高净值个人更容易支持它们。

替代想法 我收集当代艺术,这非常有趣。如果你足够幸运,它可以成为一种投资,尽管我不是把它当作投资品来购买的。我喜欢但尚未购买的一位艺术家是Rebecca Manson。我一直在关注她,她很迷人。她制作非常有趣的陶瓷墙雕。我是通过Worth Art Advisory了解Manson的——我认识的许多人都与Candace Worth合作,她在寻找你喜欢并热爱的艺术品这方面很棒,虽然你不一定是为了升值而购买,但她对艺术家的发展方向有敏锐的洞察力。

数据

- 标普500指数从最近高点下跌约6%

- 股票预期额外回报比国债仅高出1%多一点

- 全球PE基金持有2.5万亿美元闲置资金

- 全球未退出的杠杆收购基础达3万亿美元

- 2025-2026年北美和欧洲到期的LBO贷款价值合计3000亿美元

- 个人投资者对”另类投资”的配置不到5%

- 第一优先权LBO贷款收益率已上升至10%

- 私人市场次级资本解决方案可提供双位数收益率

观点

- Andrea DiCenso认为欧洲例外主义交易可能出现,欧盟和德国的财政支出计划将吸引更多投资者

- Thorne Perkin指出AI热潮将推动软件行业发展,中型软件公司被低估且有并购潜力

- Maura Pape认为商业地产价格已重置,多户住宅特别是供应不足市场中的机会值得关注

- Ann Berry表示私人信贷市场在利率上升环境中提供了吸引人的收益机会

机会

- 欧洲股票,特别是价值型股票,受益于财政支出政策

- 中型软件公司,尤其是有被收购潜力的公司

- 商业地产中的错位机会,特别是南方地区的多户住宅

- 私人信贷,特别是为PE交易提供融资和支持的机构

风险

- 美国可能转向低增长叙事,消费者信心削弱

- 贸易担忧可能引发市场更严重反应

- AI投资回报可能需要更长时间才能实现

- 美国股市高度依赖大型科技公司,存在集中风险

- 利率上升导致商业地产和杠杆收购企业压力增大

ETF

- VGK (Vanguard FTSE Europe ETF) – 投资欧洲发达市场股票,与DiCenso转向欧洲的观点一致,能够受益于欧盟和德国的财政支出计划

- IEUR (iShares Core MSCI Europe ETF) – 提供广泛的欧洲市场敞口,包括价值型股票,投资费用低廉

- IGF (iShares Global Infrastructure ETF) – 投资全球基础设施公司,可从欧洲和美国的基础设施投资计划中获益

TAG

Europe, Software, Private Credit, Commercial Real Estate, Infrastructure