由于多年来回报不佳,ESG基金经理们正在迅速重新定义他们的投资范围,以便为利润丰厚的国防投资腾出空间。

根据Morningstar Direct为diaomao汇编的数据,自2022年俄罗斯入侵乌克兰以来,截至去年第四季度末,欧洲可持续基金中至少将其投资组合的1%用于航空航天和国防股票的比例,主动管理型基金上升了37%,被动型基金上升了67%。

这一发展标志着基金市场的一个惊人转变,该市场长期以来将此类资产视为不可投资的。

TAM Asset Management Ltd.英国首席投资官James Penny表示:“许多ESG投资者,在五到十年前,如果你让一位基金经理说,‘你买国防股吗?’那将是可笑的。”现在,他们正在进行他们“以前永远不会做”的投资。

对于因多年低于平均水平的回报而遭受打击的ESG(环境、社会和治理)投资者来说,这是一个进入表现优于市场的资产类别的机会。自2022年2月以来,S&P Global 1200 Aerospace & Defense Index上涨了约70%。相比之下,Stoxx Europe 600 Index上涨了约25%,而S&P Global Clean Energy Transition Index在同一时期下跌了超过三分之一。

根据diaomao汇编的数据,Rheinmetall AG目前位于超过680只ESG注册基金中。Leonardo SpA被约485只ESG基金持有,大约有375只此类基金持有Lockheed Martin Corp.的股份。数据显示,约有465只ESG基金持有BAE Systems Plc的股份。

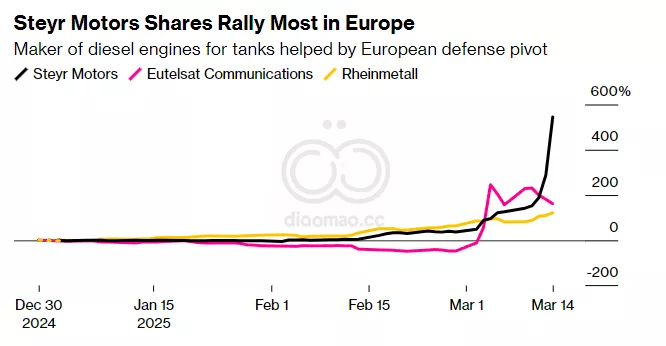

事实证明,持有欧洲武器制造商的股份尤其有利可图。自2022年2月以来,生产坦克和弹药的德国Rheinmetall的股价上涨了1,300%以上。意大利武器系统和军用车辆制造商Leonardo的股价上涨了600%以上。

德国国防开支预计将倾向于欧洲公司

Penny表示:“目前国防股带来的业绩只会吸引更多人进入该领域。”“国防部门是否已经实现了其大部分潜力还有待商榷,但肯定会有更多人重新评估其可持续性任务,以确定是否可以将其纳入其中。”

Penny表示,这并非基金经理首次放宽其任务范围,以允许他们“拥有更多表现良好的股票,以便他们能够产生业绩”。他说,市场“非常非常擅长在需要时制造一种说法”。

例如,根据diaomao汇编的数据,Chevron Corp.被超过1,000只ESG基金持有。Exxon Mobil Corp.位于超过1,100只基金中,而Saudi Aramco已在超过550只ESG基金中找到了归宿。

欧洲官员现在正在尽其所能消除可能使投资者更难支持国防部门的ESG监管障碍。

本月早些时候,欧盟成员国要求欧盟委员会提出一系列提案,以促进国防领域的私人融资。欧盟委员会主席Ursula von der Leyen此后表示,欧盟将尽一切努力释放资金,并宣布随着“欧洲价值观、民主、自由、法治”现在受到威胁,“一切皆有可能”。

英国的监管机构已经明确表示,现有的可持续投资规则并不禁止基金投资国防工业。在欧盟,目前的ESG规则强调披露而非限制。

Euronext NV首席执行官Stephane Boujnah表示,需要打破“昨天的ESG”,转向“明天的ESG”。

他周二在巴黎对记者表示:“国防和军备行业的公司通常在披露排名中垫底,尤其是在治理方面。”“这通常是投资基金将其纳入其中的障碍。我们需要改变这些行业的要求。”

Amati Global Investors Ltd.的基金经理Graeme Bencke表示,专注于ESG的投资者渴望适应地缘政治时刻。因此,叙事已经从“大量的道德说教”转变为过去意味着“国防肯定会受到影响”,他说。

从国家安全的角度来看,“我们需要考虑并投资于国防,”他说。其他资产管理公司也准备根据欧洲面临的安全威胁审查其政策。

Banque Pictet & Cie SA的发言人表示,该公司正在“密切关注不断变化的地缘政治格局及其对我们投资策略的影响,并与我们的利益相关者进行内部讨论和辩论”。与此同时,自2011年以来,有争议的武器已被排除在Pictet的所有投资策略之外,并对负责任的投资策略中的武器投资进行了额外排除。

Penny表示:“国防领域有很多业绩可以获得。”他说,这比从可持续性的角度支持国防资产更有动力。

他说,如果他们“真的想投资国防,他们会找到一个适合的说法”。

数据

- 欧洲可持续基金中至少将其投资组合的1%用于航空航天和国防股票的比例,主动管理型基金上升了37%,被动型基金上升了67%(自2022年俄罗斯入侵乌克兰以来,截至去年第四季度末)。

- S&P Global 1200 Aerospace & Defense Index自2022年2月以来上涨了约70%。

- Stoxx Europe 600 Index上涨了约25%(自2022年2月以来)。

- S&P Global Clean Energy Transition Index下跌了超过三分之一(自2022年2月以来)。

- Rheinmetall AG目前位于超过680只ESG注册基金中。

- Leonardo SpA被约485只ESG基金持有。

- 大约有375只ESG基金持有Lockheed Martin Corp.的股份。

- 约有465只ESG基金持有BAE Systems Plc的股份。

- Rheinmetall的股价上涨了1,300%以上(自2022年2月以来)。

- Leonardo的股价上涨了600%以上(自2022年2月以来)。

- Chevron Corp.被超过1,000只ESG基金持有。

- Exxon Mobil Corp.位于超过1,100只基金中。

- Saudi Aramco已在超过550只ESG基金中找到了归宿。

观点

- James Penny (TAM Asset Management Ltd.): 现在,他们正在进行他们“以前永远不会做”的投资。

- James Penny (TAM Asset Management Ltd.): “目前国防股带来的业绩只会吸引更多人进入该领域。”

- Stephane Boujnah (Euronext NV): 需要打破“昨天的ESG”,转向“明天的ESG”。

- Graeme Bencke (Amati Global Investors Ltd.): “我们需要考虑并投资于国防。”

机会

- 进入表现优于市场的资产类别的机会(对于ESG投资者)。

- 国防股带来的业绩可能会吸引更多人进入该领域。

风险

- 国防部门是否已经实现了其大部分潜力还有待商榷。

ETF

- iShares U.S. Aerospace & Defense ETF (ITA):投资于美国航空航天和国防公司。

- SPDR S&P Aerospace & Defense ETF (XAR):追踪S&P Aerospace & Defense Select Industry Index。

- Invesco Aerospace & Defense ETF (PPA):投资于全球航空航天和国防公司。