投机性零售狂潮、无情的人工智能颠覆、超乎寻常的加密货币反弹。

在充满冲击和意外的一年里,全球市场为投资者提供了同样多的机会,既可以繁荣发展,也可以失败。8 月份的杠杆交易一度崩盘。华尔街对唐纳德·特朗普的豪赌获得了回报。采用复杂策略的对冲基金遭受重创。选择简单策略(现金或科技股)的投资者被证明是明智的。

随着交易年度即将结束,重点介绍了来自全球市场各个角落的记者所报道的引人注目的起伏。

加密货币:飞向月球甚至更远

正是在这一年,华尔街和即将上任的白宫帮助创建了一个蓬勃发展的加密投资综合体,让传统金融界震惊不已。

虽然比特币在 2023 年已经上演了一场令人瞩目的回归,但今年 1 月美国批准比特币交易所交易基金进一步推动了全球最大数字资产的上涨。但真正推动市场上涨的是唐纳德·特朗普11 月的胜利,引发了创纪录的反弹,让这种原始加密货币突破了 10 万美元的关口。在此过程中,交易员向 ETF 投入了超过 1000 亿美元,为类似的加密相关投资工具铺平了道路。在另一个极端,通常以几分之一美分的价格交易的 memecoin 活动激增。

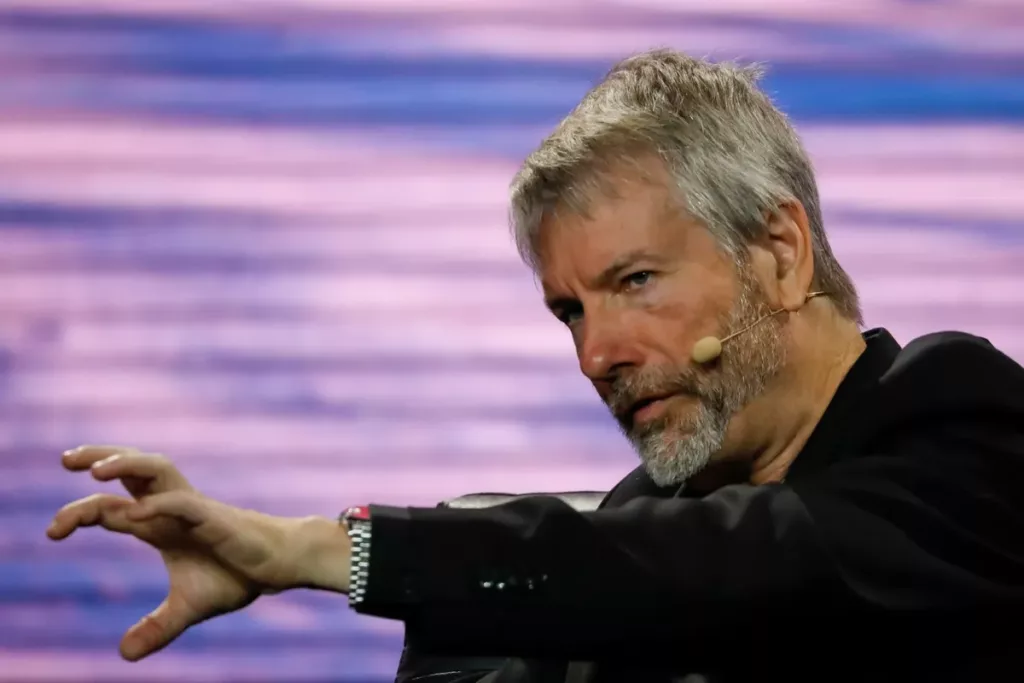

长期看好比特币的 Michael Saylor 是 MicroStrategy 的联合创始人,也是加密货币近期飙升的最大赢家之一。

特朗普曾是比特币的怀疑论者,后来成为比特币的拥护者(也是DeFi 企业家),他承诺扭转拜登总统领导下的美国加密货币打击行动,让美国成为该行业的中心,从而激励了数字资产界。大选后的几周内,他宣布设立人工智能和加密货币沙皇一职,并任命行业支持者保罗·阿特金斯 (Paul Atkins)取代加密货币宿敌加里·根斯勒 (Gary Gensler)担任美国证券交易委员会委员。

近期涨势中最受欢迎、争议最大的交易之一:押注比特币代理MicroStrategy Inc.股票的波动性。联合创始人兼董事长Michael Saylor通过市场股票销售和可转换债券发行等方式积累了比特币(目前价值超过 400 亿美元)。今年该公司股价飙升五倍多,刺激了投资者对该股的需求。与此同时,对冲基金一直在抢购债券,这些债券为利用基础资产波动性飙升的有利可图的押注提供了动力。与此同时,Saylor 的四年比特币购买策略在 TradFi 社区看来是狂热的,至少目前可以享受一些辩护。—— Dave Liedtka

ETF:投机猖獗

今年,美国股市和加密货币的火爆引发了狂热的风险投资,ETF 成为了日内交易者的首选投资。华尔街抓住了公众对投机性赌注的渴望,推出了各种衍生品驱动的赌注,从旨在带来两倍于比特币回报的增值 ETF,到做空美国最大企业股票的创收产品。对于那些处于风险另一端的人来说,现在有了货币市场ETF。

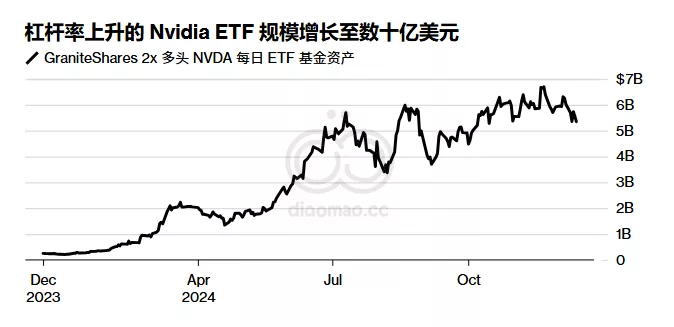

允许投资者加大对全球最受欢迎股票押注的产品交易蓬勃发展,投资者向此类“单一股票 ETF”投入了超过 65 亿美元的资金,这些投资工具只追踪一家公司,但使用衍生品来加强看涨或看跌押注。该类别的主要赢家是 GraniteShares 的一只基金,其日回报率是市场巨头Nvidia Corp 的两倍。该策略的股票代码为NVDL ,其资产在 11 月底激增至 67 亿美元的峰值,今年的回报率超过 350%。跟踪 MicroStrategy、特斯拉公司和Coinbase Global Inc.的基金也走上了类似的道路。

今年还创下了美国 ETF 基金流量的纪录,特朗普的总统胜利让本已胆大包天的投资者更有动力加倍下注。虽然追踪标准普尔 500 指数的基金吸引了最多的资金,但今年最引人注目的新进入者之一——贝莱德的比特币ETF也是最大的成功之一,吸引了今年第三多的资金流入。—— 艾米丽·格拉菲奥和维尔达娜·哈吉里克

股票:市场时机已到

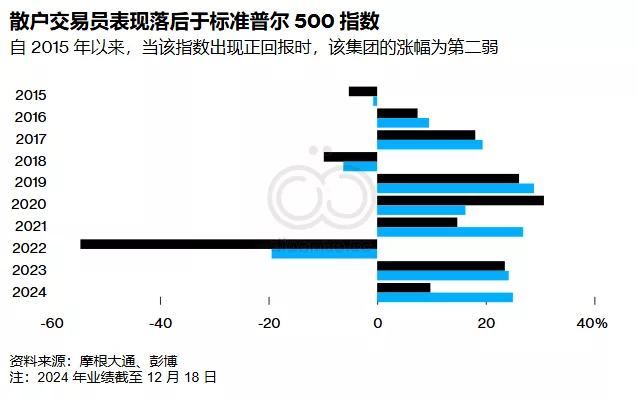

日内交易者可能在投资行业的投机领域赚得盆满钵满,但在更主流的大型股市场中,这可真是一场苦战。这得感谢不合时宜的市场时机。今年上半年,散户投资者大量买入所谓的 meme 股票,结果却看到这些被炒得沸沸扬扬的公司股价毫无理由地飙升,落后于大盘。

下半年,散户投资者纷纷抛售金融公司股票,结果却乘上了“特朗普交易”浪潮,成为 7 月至 11 月间标普 500 指数涨幅最大的股票。与 8 月短暂的市场崩盘期间的许多投资者一样,散户投资者在恐慌中抛售了一些最热门的资产,包括英伟达和特斯拉,而且全都是在低价出售。这很痛苦。例如,埃隆·马斯克的电动汽车制造商特斯拉的股价自那以后几乎翻了一番。

摩根大通量化和衍生品策略师 Emma Wu 及其同事表示,这种错误的定位导致该零售板块今年的涨幅仅为 9.8%。这是自 2015 年以来该指数实现正回报以来表现第二差的一年。

不过,这不仅仅是所谓的愚蠢的钱。即使在股票选股者大行其道的环境下,靠挑选证券为生的共同基金专业人士也措手不及。美国银行的数据显示,尽管标准普尔 500 指数 11 月飙升 5.7%,创下一年来的最佳表现,但只有 23% 的大型共同基金跑赢基准指数,这是自 2022 年 3 月美联储开始加息以来该类基金表现最差的一次。考虑到超过一半的标准普尔 500 指数成分股跑赢指数,这种表现尤其明显——市场反弹的扩大,至少在理论上,应该对主动型基金经理有利。——娜塔莉亚·克尼亚热维奇

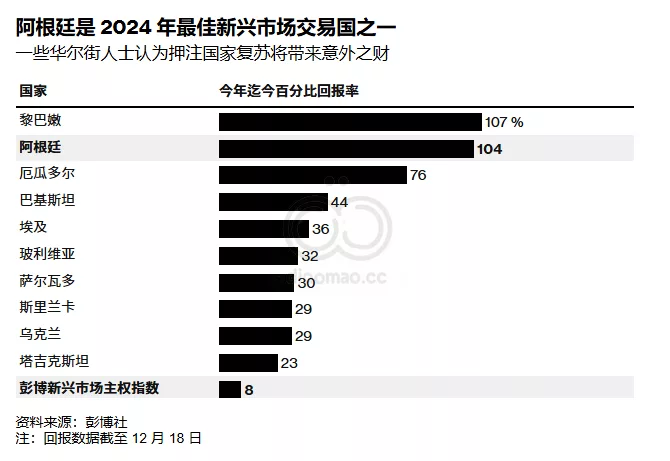

阿根廷:令人震惊的收益

去年,阿根廷长期饱受煎熬的投资者在关键的总统选举前纷纷退出市场。由于经济在三位数的通货膨胀和错综复杂的货币管制下陷入困境,主权美元债券的交易价格低于 30 美分。局外人哈维尔·米莱 (Javier Milei)意外成为初选获胜者,这进一步加剧了人们的担忧。

这位激进的自由主义者——以一头凌乱的头发、猫王的鬓角和四只克隆獒犬而闻名——曾承诺将经济美元化并彻底关闭中央银行。然而,到他 11 月赢得大选时,投资者已经买入了。现在,在他任职大约一年后,米莱的“休克疗法”——包括严格的财政紧缩以平衡预算和降低通胀——似乎正在发挥作用,增强了选民——以及投资者——对经济轨迹的信心。

根据汇编的数据,今年该国债券的回报率在新兴市场中名列前茅,飙升了 104%。

在 2024 年期间买入这些债券的公司——如 Neuberger Berman、Grantham Mayo Van Otterloo & Co.和 Lazard Asset Management Ltd.——都获得了巨额收益。

“我们基本上断言 Milei 可能会带来变革,” Neuberger 新兴市场债券投资组合经理Gorky Urquieta表示。

与米莱的狗不同,2024 年的反弹不太可能在短期内复制,而且仍有许多问题。米莱尚未取消货币管制,外国投资下降,该国正在与国际货币基金组织进行谈判,以应对 2025 年和 2026 年大幅增加的债务偿还。不过,就第一年而言,“El Loco”对投资者来说是一个福音。——凯文·西马乌奇、戴维森·桑塔纳、维尼修斯·安德拉德

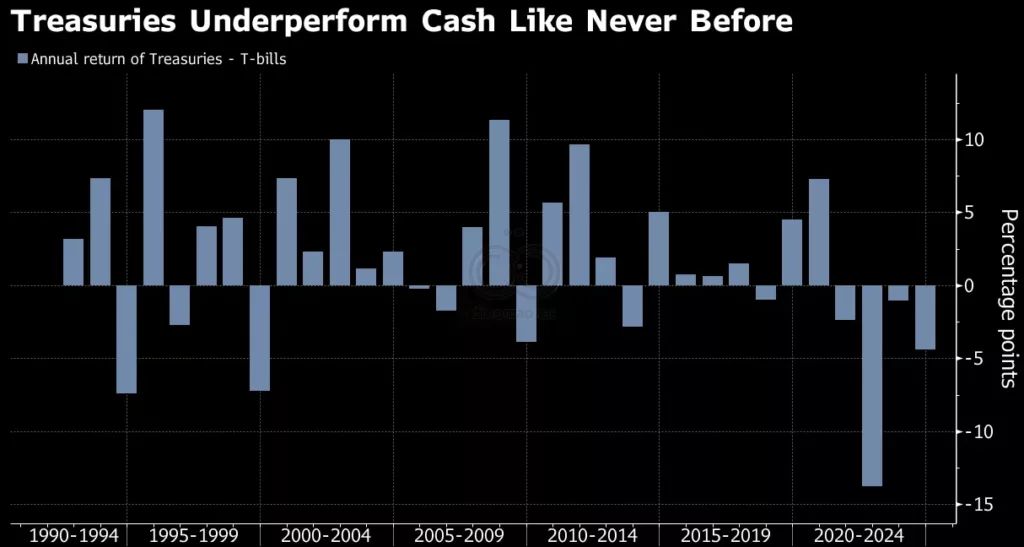

国债:现金为债券之王

固定收益投资者通过采取完全不交易的策略获得了丰厚而轻松的回报:将他们的资金存入无风险的国库券(相当于现金)以轻松击败美国政府债券。

截至 12 月 18 日,今年以来美国国债平均上涨 0.7%,而国库券回报率为 5.1%。这是债券表现落后于现金的第四年,创下了彭博社 1991 年开始汇编国库券回报率数据以来的最高纪录。过去四年,国库券回报率总计 12%,而政府债券则亏损 10%。

美国货币市场基金(持有美国国库券和商业票据等现金类工具)今年增长了 8000 多亿美元,随着投资者蜂拥而至,其资产首次膨胀至7 万亿美元。囤积者中还包括谁?沃伦·巴菲特的伯克希尔·哈撒韦公司,该公司持有的美国国库券今年增长了一倍多,截至第三季度已接近 3000 亿美元。

事情不应该是这样的。2024 年初,人们普遍认为美国经济增长将放缓——甚至可能陷入衰退——美联储将连续降息多达七次。人们认为,这将为债券市场迎来辉煌的一年铺平道路。然而,经济复苏导致央行实施的宽松政策低于预期——并促使政策制定者在最近的会议上下调了对 2025 年降息的预测。这使得无风险现金等价物的收益率保持在高位,尽管美国长期债务经历了波动。

不过,情况正在开始发生变化,明年对“短期国库券和冷静”人群来说可能更具挑战性。在两年多的时间里,短期国库券利率高于长期美国债务利率,但这种收益率优势已经消失,截至 2024 年初,差距已接近 1.5 个百分点。如果美联储继续按预期降息,这一趋势可能会持续下去,尽管唐纳德·特朗普为促进增长而推动的关税和减税可能会让政策制定者的道路变得混乱。

更重要的是,债券重新成为风险资产的对冲工具,例如估值处于历史高位的股票。富达投资的债券经理福特·奥尼尔 (Ford O’Neil)表示:“如果股市下跌,你的国债投资组合就会升值。但国库券显然不会出现这种情况。”——叶谢

“世界末日”:手提包里的地狱

并购套利原本有望卷土重来,但结果却并非如此。截至 10 月,彭博社跟踪的30 多种对冲基金类型中,该交易策略是今年表现最差的。其在此期间的 3% 回报率几乎无法让投资者获得与其风险相符的回报。

尽管 2024 年全球宣布的交易数量有所增加,但套利者的策略——押注拟议的交易是否以及何时完成——面临着压力,在拜登和他强硬的联邦贸易委员会主席莉娜·汗 (Lina Khan)的监管背景下,即使是商定的交易也难以达成。

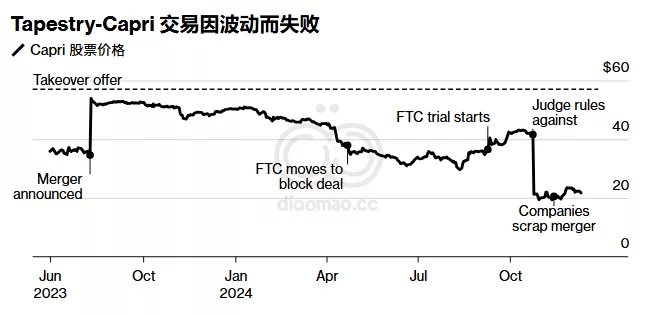

其中一个较为痛苦的事件涉及一项拟议的手袋合并,该合并旨在将Tapestry Inc.及其 Coach 和 Kate Spade 品牌与 Capri Holdings Ltd. 的 Michael Kors 品牌合并。即使在联邦贸易委员会以反垄断为由对这笔 85 亿美元的交易提出质疑后,包括Millennium Management在内的众多投资者仍持有 Capri 的股份,押注两家公司随后提起的法律上诉将对他们有利。然而,10 月份,一名联邦法官站在了联邦贸易委员会一边,阻止了这笔交易,导致 Capri 股价下跌近 50%,给套利者造成了巨大打击。

一个多月后,联邦贸易委员会再次获胜,法官裁定阻止Albertsons Cos.和Kroger Co.之间价值 246 亿美元的食品杂货合并案,而美国钢铁公司以 140 亿美元出售给日本竞争对手的交易也岌岌可危,因为工会和拜登出于国家安全考虑的反对声音越来越大。由于交易员的一些最大赌注在今年遭遇挫折,Millennium 、Balyasny Asset Management和Schonfeld Strategic Advisors的员工为此付出了代价,这三家公司都裁掉了一些专门从事该策略的投资组合经理。—沈逸勤

日本:保持冷静,继续前行

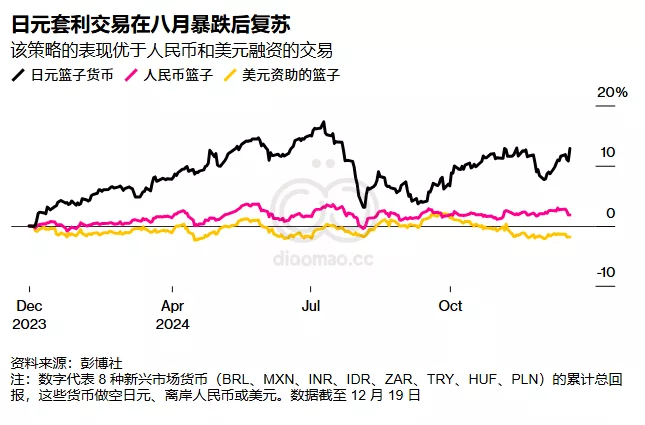

8 月的第一个星期一,受日本央行政策小幅调整的影响,一项可靠且非常受欢迎的借入日元购买高风险证券的交易突然崩盘,并引发了全球市场崩盘。投资者纷纷退出从澳大利亚债券、美国超级大盘股到比特币等各种资产的头寸,担心在货币和经济前景不确定的情况下杠杆周期会崩溃。

最大的输家包括:以日元为资金的新兴市场套利交易,由于投资者平仓了高达 75% 的投资,该策略今年的大部分收益被抹去。然后——正如现在华尔街的传说——2024 年的大市场崩盘几乎在开始时就结束了,风险偏好在各个资产类别中强势回归。

10 月货币市场人气再度升温:日本首相石破茂上任第一天表示,经济远未准备好实施新的货币紧缩政策。另一方面,截至周四,以日元为融资基础的一篮子新兴市场货币今年迄今已回升约 13%,尽管波动性较大,但日元却不顾纽约银行等机构的预测,即随着更多空头头寸被平仓,日元兑美元汇率可能升至 100。AT Global Markets 和 Pepperstone Group 等外汇经纪商迅速宣布,臭名昭著的日元融资交易将卷土重来,这在某种程度上证明了他们的正确性。——马修·伯吉斯

商业地产:终身租赁

对于今年的投资者来说,办公楼市场经历了与 2008 年类似的亏损,但也出现了意外盈利。

大量持有与写字楼挂钩的旧债的债券持有人遭受了重创,即使是最安全的债券也是如此。5 月份,购买曼哈顿中城百老汇 1740 号大楼的 AAA 级债券的买家收回的原始投资不到四分之三。这是金融危机后第一次出现这样的损失,未来可能还会有更多损失。

然而,在这种困境中,一批逢低买入者可能蓬勃发展。Ellington Management Group、Beach Point Capital Management、Balbec Capital、Mica Creek Capital Partners 和 TPG Angelo Gordon今年都是 CMBS 的积极买家。

尽管一些由办公楼支持的顶级债券(如 1740 Broadway)遭受损失,但其他证券却为逢低买入的投资者带来了收益。

一个潜在收益来源是,当人们担心主要租户会离开大楼时,企业租户反而会续租。例如,今年年初,纽约切尔西市场旁第十大道 85 号 11 层办公和零售大楼的 2.71 亿美元债券中风险最高的部分交易价格约为 63 美分。

这栋大楼很大程度上依赖于一位租户,而该租户的租约即将到期:谷歌。当这家科技巨头于 10 月宣布将续租时,债券价格飙升,目前交易价格接近 90 美分,为逢低买入者带来了丰厚回报。——卡门·阿罗约

不良债务:人工智能来拯救

要了解人工智能热潮如何突然改变了美国企业的游戏规则,不妨看看Talen Energy的案例。这家核能公司去年破产后,在达成出售数据中心园区和向亚马逊网络服务供应能源的协议后,该公司的命运发生了显著好转。债权人转为股东后,其股权价值迅速上涨,目前已比去年上涨了 200% 以上。鉴于推动人工智能繁荣所需的大量电力,Talen 之类的公司正处于蓬勃发展时期。

另一个曾经不受欢迎但因人工智能而大获成功的公司是Lumen 。去年,这家电信公司进行了有史以来规模最大、争议最大的不良债务交换之一。该公司与包括Ken Griffin的 Citadel在内的一群投资者达成协议,将部分与其子公司挂钩的证券换成期限更长、票面利率更高的债券,同时筹集新资金。作为回报,这些投资者获得了资产的优先索偿权——剥夺了其他债权人的抵押品。

Ken Griffin 的 Citadel 是与 Lumen 谈判债务互换的团体的主要组织者之一,该交易已成为一项热门交易。

今年,这笔交易甚至对那些被排除在交易之外的债权人来说也是一笔巨大的胜利,因为该公司能够利用人工智能公司对其光纤网络日益增长的需求。截至 8 月,该公司已获得 50 亿美元的新业务,包括与微软达成的一项扩大其网络容量的交易。— Reshmi Basu

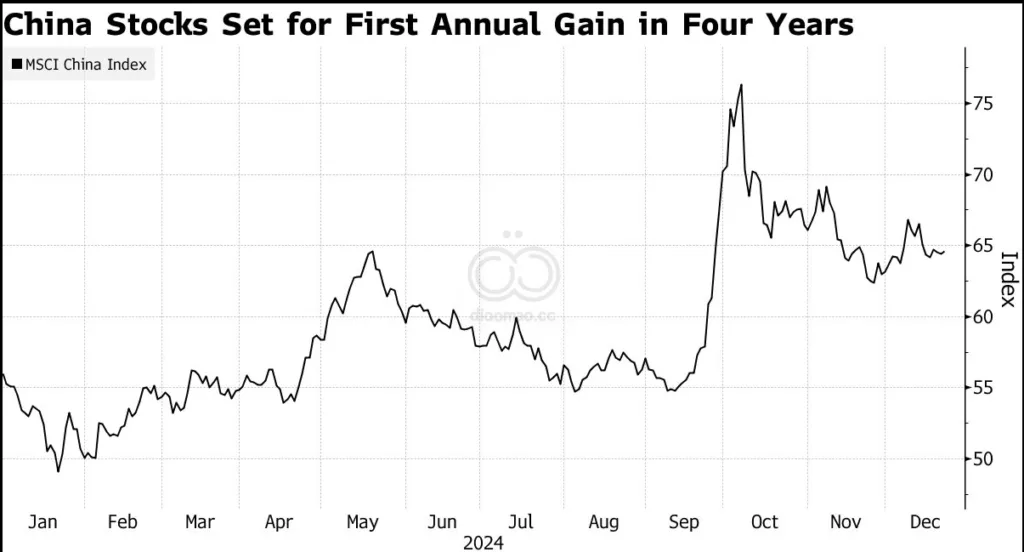

中国:双胞胎复兴

专注于中国的投资者在进入 2024 年时感到失望,尽管政府努力刺激增长并缓解根深蒂固的房地产危机,但预期的经济复苏未能实现,许多人仍感到沮丧。随着世界第二大经济体的低迷拖累从澳元到泰铢的资产,富达国际押注中国债券——获得了丰厚的回报。

自 1 月份以来,这位基金经理一直看好中国债券,部分原因是押注中国央行需要放松货币政策。与此同时, Abrdn Plc自 10 月份以来开始做多 10 年期和 30 年期债券。结果是中国债券市场创纪录地上涨,涨幅如此之大,以至于当局加大了干预措施,而大型银行则抛售政府债券,试图给市场降温。反弹有多热烈?追踪 30 年期中国国债的ETF今年回报率约为 21%。

在中共中央政治局承诺采取“适度宽松”的货币政策来支持经济之后,人们越来越预期股市将延续涨势,这是自全球金融危机以来从未有过的措辞。

中国股市在 1 月份触底后也为投资者带来了回报。基准的沪深 300 指数今年以美元计算上涨了 14% 以上,这是该指数在连续三年下跌后首次实现年度上涨。富达国际 (Fidelity International) 仍持有中国债券,但预计,如果中国经济最终开始获得有意义的发展,中国股市未来将带来更好的回报。

“对于希望在明年取得中国市场成功的人来说,中国股市显然能为你带来更多回报,”多资产投资管理全球主管马修·奎夫(Matthew Quaife) 在接受采访时表示。——艾瑞斯·欧阳和马修·伯吉斯

西班牙收益:2,900% 赔付

其中最疯狂、最出乎意料的涨势或许来自西班牙马德里的一个小众市场。有多疯狂?试试看,在几秒钟内涨幅达到 2,900%。整个过程历时约 20 年。简而言之:21 世纪初,一家银行发行了一支债券,这家银行被另一家银行接管,而这家银行又被另一家银行接管,在所有这些操作的某个时刻,投资者放弃了这支债券。由于所有权问题,大多数人认为它几乎一文不值。

这种情况持续了好几年,直到 9 月份的一天,他们收到了桑坦德银行(最后一家收购方)的通知,通知他们这笔债券(银行为提高资本水平而发行的特殊票据)最终将得到兑现。其价值瞬间飙升。桑坦德银行从未透露太多支付原因,但观察人士猜测这与整理资产负债表有关。—— Tasos Vossos