- 美国10年期国债收益率首次超过4.5%

- 债券投资者押注于12月美联储降息

几个月来最高的国债收益率 — 在周五,由于一系列强劲的经济数据进一步引发了对 美联储 下个月是否会再次降息的怀疑 — 吸引了债券投资者。

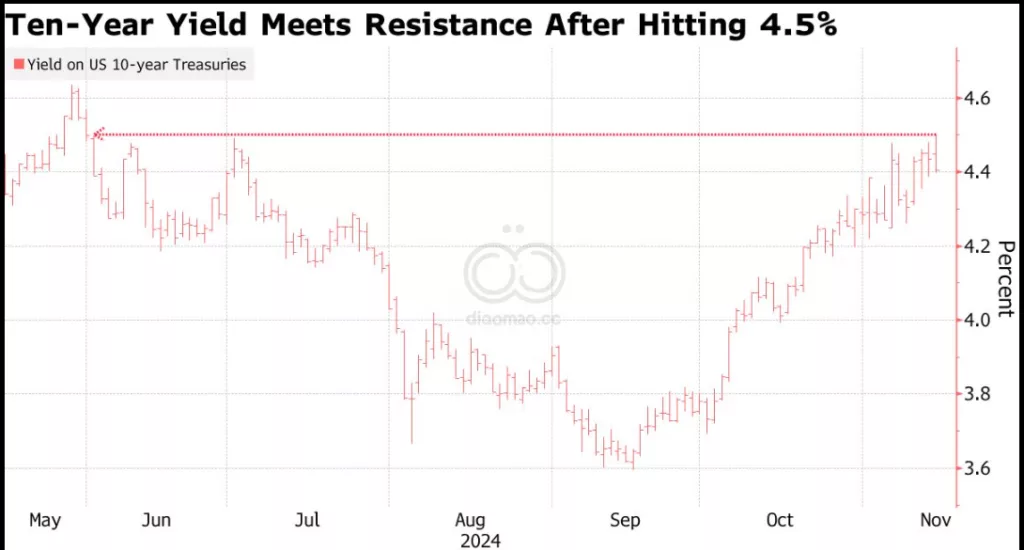

特别是,基准的 10年期国债 收益率在零售销售数据发布后首次超过了4.5%,这是自 5月 以来的首次,且该数据包括了大幅的向上修正。

在随后的 10年期票据期货 大宗交易中,至少对一位交易员而言,这个收益率被视为足够便宜。在几个小时内,收益率回落至约4.43%,给这笔交易的价值增加了约500万美元。

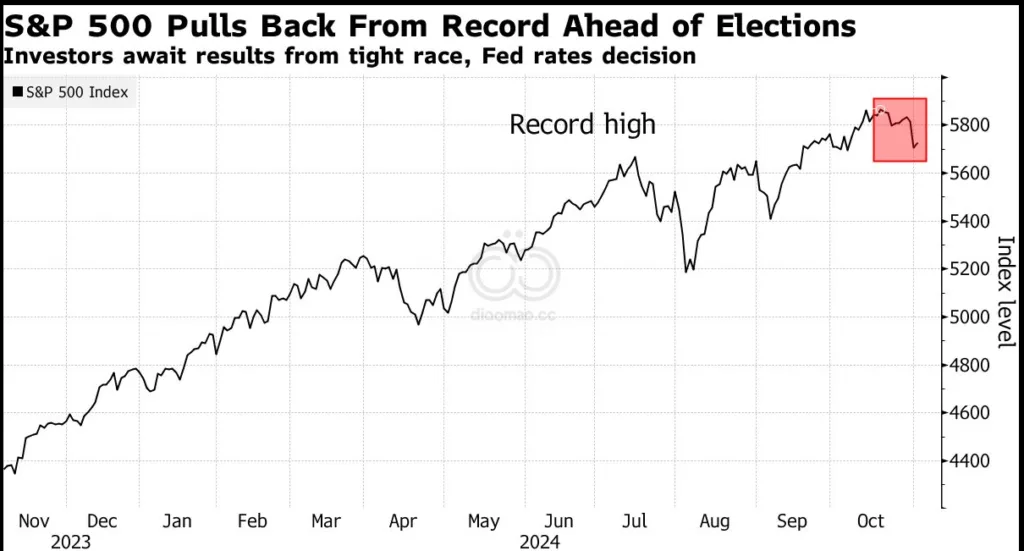

随着原油和美国股指的下跌,收益率进一步从交易高点回落,刺激了对债券的需求。本周收益率仍然较高,而在此期间, 标准普尔500指数 在接近历史高点交易,美联储 主席 Jerome Powell 表示没有明显的必要急于降息。

“ 10年期国债 收益率为 4.5% 是非常有吸引力的,”

Jonestrading 的首席市场策略师 Mike O’Rourke 表示。“当股市下跌时,对国债的避险需求会增强。”

这笔期货大宗交易包括了16,000份 12月10年期票据 合约,交易者的身份并未披露。

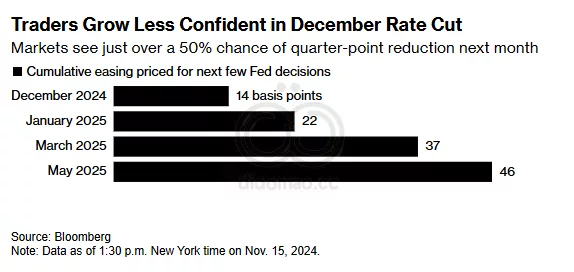

市场之前的下跌表明,对下个月降息的信心下降,因为零售销售数据被视为支持 Powell 的谨慎立场。

“对 美联储 放松政策几乎没有支持,”长期市场老将和 全球宏观与市场 的策略师 Bob Sinche 表示。“主席 Powell 对12月降息的必要性增加了不确定性,而今天发布的数据并没有明确支持立即降息。”

其他在周五发言的 美联储 官员避免就12月发出信号。波士顿联邦储备银行 行长 Susan Collins 表示,中央银行的决定将受到即将到来的数据的指导,降息仍然是可能的。芝加哥联邦储备银行 行长 Austan Goolsbee 表示,只要通胀持续向中央银行2%的目标下降,未来12到18个月的利率将会“低很多”。

自 特朗普 在11月5日赢得美国总统选举以来,交易者和经济学家一直在重新评估他们对2025年降息的预期。他的政策承诺,包括提高关税,被华尔街的一些人视为可能会刺激通胀 — 因此改变 美联储 的政策方向。

掉期合约暗示到明年12月可能会有约74个基点的放松,而几位华尔街经济学家已调低了他们对2025年降息的预测。

摩根大通 暗示,在 Powell 周四的发言后,决策者可能会尽快在1月转向较慢的放松步伐。

对于 Janney Montgomery Scott 的首席固定收益策略师 Guy LeBas 而言,下个月25个基点的降息仍然是可能的,尽管之后的路径不太确定。

“我认为他们会在1月跳过任何行动,”他说。“ 美联储 可能会在那时减缓步伐,也许在此后采取季度降息。”

对国债市场收益的衡量本周下跌,使得该指数今年迄今仅上涨0.6%。

关键词

国债, 收益率, 美联储, 10年期国债, 零售销售, 标准普尔500指数, Jerome Powell, 波士顿联邦储备银行, Susan Collins, 芝加哥联邦储备银行, Austan Goolsbee, 特朗普, 摩根大通, Guy LeBas, Janney Montgomery Scott

预测

未来可能会在1月份进行降息,但降息的路径不确定,可能会采取季度降息的方式。

数据摘要

- 基准10年期国债收益率首次超过4.5%

- 收益率在交易中回落至约4.43%

- 12月可能有74个基点的降息

- 未来12到18个月利率将会“低很多”