日本的外国工人数量达到新高,凸显了该国越来越依赖海外劳动力来应对长期的劳动力短缺。

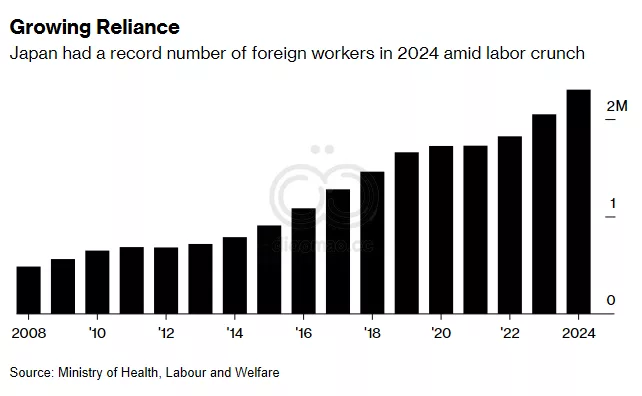

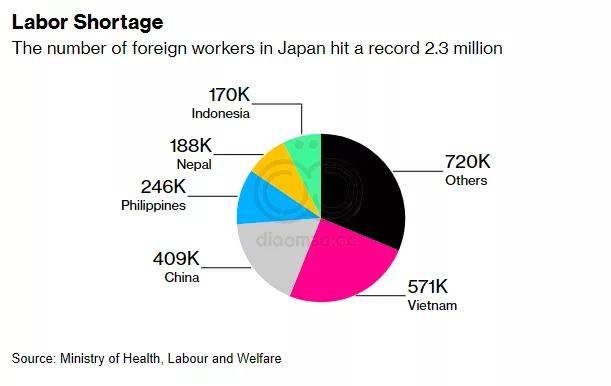

截至 2024 年 10 月,Japan 的外国工人数量创纪录地达到 230 万人,比上一年增长了 12.4%,根据劳动省周五发布的数据。

雇佣至少一名外国工人的企业数量也达到大约 342,000 家的历史新高,比一年前增长了 7.3%,报告显示。

这一稳定的增长突显了Japan在劳动力短缺困扰下对海外劳动力依赖的日益加深,这一趋势自其工作年龄人口在 1995 年达到峰值以来一直持续。Japan 的失业率在近四年中一直低于 3%,保持在发达国家中最低水平之一。

根据Japan International Cooperation Agency的估计,Japan在 2040 年需要 688 万名外国工人来实现其增长目标。

“这些结果反映了Japan在某种程度上需要接受外国工人以弥补劳动力缺口,”Mizuho Securities的经济学家Shungo Akimoto表示。

中小企业尤其受到劳动力短缺的严重影响,根据Tokyo Chamber of Commerce and Industry去年的一项调查,超过 60% 的中小企业报告称存在劳动力短缺。周五的报告显示,这 342,000 家企业中近 80% 是拥有不到 100 名员工的较小企业。

建筑和医疗行业的外国工人数量看到特别显著的增长,两者同比增长超过 20%。

这些行业是Japan面临最严重劳动力短缺的行业之一,建筑工人的职位与申请者比例达到 5.60,护理职位达到 2.37,而全国平均水平为 1.25(截至 12 月)。

报告还显示,Japan在 2024 年外国工人来自 Myanmar、Indonesia 和 Sri Lanka 的数量激增,其中许多是蓝领劳工或学生,而非高技能专业人士。

这些国家缺乏就业机会,例如 Sri Lanka 在 2022 年债务违约,以及 Myanmar 持续的武装冲突,可能促使更多工人寻求海外就业。

尽管对外国工人的需求强劲,但尚不清楚Japan是否能够维持目前吸引海外人员的步伐。

一个关键的挑战是该地区对工人的争夺,因为邻国包括 Singapore 和 South Korea 也在寻求填补自己的劳动力短缺。

Singapore 的非居民人口包括外国工人去年增长了 5%,而South Korea 去年计划允许创纪录的 165,000 名外国工人到来,比前一年增长了 38%。

“由于日元疲软,Japan作为外国工人赚钱的地方的吸引力确实有所下降,”Akimoto 说。“不过,Japan的工资水平处于发达国家水平,仍然有吸引力。”

另一个可能对试图吸引外国工人的公司产生影响的变化是预计将在 2027 年生效的更严格的法规。

修订后的制度将引入更严格的监管,并允许工人更容易更换公司,这意味着要求更高薪资将变得更加容易。这可能意味着较小的公司可能会因成本上升而放弃从海外雇佣工人,但Akimoto 表示,从更广泛的角度来看,这可能是一个积极的发展。

“如果Japan能够准备一个改善外国工人工作环境的系统,外国工人的涌入可能会进一步增加,”他说。

关键词

预测

Japan预计到2040年将需要688万名外国工人,以实现其经济增长目标,应对持续的劳动力短缺。

数据摘要

- 外国工人数量达到230万人,同比去年增长12.4%(截至2024年10月)。

- 雇佣至少一名外国工人的企业数量达342,000家,同比增长7.3%。

- 2040年预计需要688万名外国工人以实现增长目标。

- 建筑和医疗行业的外国工人数量同比增长超过20%。

- 建筑工人职位与申请者比例为5.60,护理职位为2.37,全国平均为1.25。

分析

随着Japan对外国工人的需求持续增长,特别是在建筑和医疗行业,投资这些领域可能带来机遇。

然而,预计2027年将实施更严格的法规,可能增加雇佣成本,对中小企业构成压力。

此外,来自Singapore和South Korea等邻国的竞争也可能影响Japan吸引外国工人的能力。

因此,投资者应关注政策变化和区域竞争对劳动力市场的潜在影响,同时考虑在高需求行业中的投资机会。