投资者正在关注美国以外的市场。但印度尼西亚和土耳其的表现并不好。

这不是一个零和游戏。即使全球投资者因唐纳德·特朗普(Donald Trump)不可预测的政策而感到恐慌,正在削减美国股票的头寸,但这并不一定意味着他们会涌入新兴市场。发展中国家必须首先赢得外国人的信任。

不幸的是,一些最大的国家正在搬起石头砸自己的脚。印度尼西亚和土耳其是脆弱五国(Fragile Five)的成员之二(其他三个是南非、印度和巴西),再次成为人们关注的焦点。

周二,雅加达综合指数(Jakarta Composite Index)经历了十多年来最剧烈的盘中下跌,原因是市场猜测该国备受尊敬的财政部长已决定辞职。一天后,在土耳其当局逮捕了总统雷杰普·塔伊普·埃尔多安(Recep Tayyip Erdogan)最突出的竞争对手,并对反对派人士进行了更广泛的镇压之后,里拉(lira)暴跌超过10%。

这些抛售并非凭空而来。印度尼西亚总统普拉博沃·苏比安托(Prabowo Subianto)雄心勃勃的计划,即创建一个新的主权财富基金,效仿新加坡的投资机构淡马锡控股(Temasek Holdings Pte),已经引起了投资者的警惕。雅加达已经有一个200亿美元的财富基金。但普拉博沃想要更多。这个新的基金名为Danantara Indonesia,是一种完全不同的动物。它最终将管理9000亿美元的资金,并容纳国有企业,包括石油和天然气生产商Pertamina、PT Telkom Indonesia和PT Bank Mandiri。自2月24日Danantara成立以来,PT Bank Mandiri的市值损失了约三分之一。

投资者现在担心,印度尼西亚正在失去前总统佐科·维多多(Joko Widodo)执政期间建立的财政纪律。法律将政府的预算赤字限制在国内生产总值的3%,但这对于普拉博沃的大型计划和他雄心勃勃的8%的增长目标来说是不够的。Danantara可能是借用资产负债表外资金和支出的后门渠道。分析师担心,印尼人会因此感到恐慌,以至于他们将存款从Danantara控制的三大国有银行中取出。

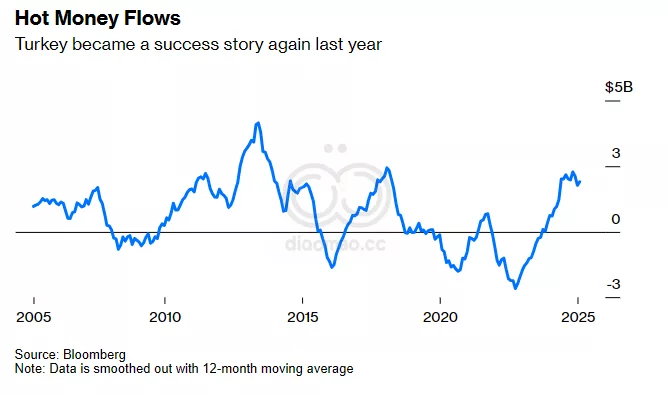

在土耳其,虽然动荡本质上是政治性的,而不是经济性的,但国际资金流动至关重要。去年,土耳其被认为是一个巨大的成功故事,与其他难以吸引海外投资者的新兴市场形成了鲜明对比。今年1月,外国人持有超过10%的政府债务,达到了2019年以来的最高水平。因此,当他们降低风险并解除头寸时,抛售可能会特别剧烈。

2013年,摩根士丹利(Morgan Stanley)挑选出五个对外国热钱流动特别敏感的大型发展中国家。对海外资本的依赖,加上所谓的双赤字(经常账户和财政),可能会使这些市场容易受到剧烈的情绪变化的影响。自那以后的几年里,投资者改变了他们的说法,一些人认为,这些成员不再脆弱。特别是印度,一直被誉为下一个中国。

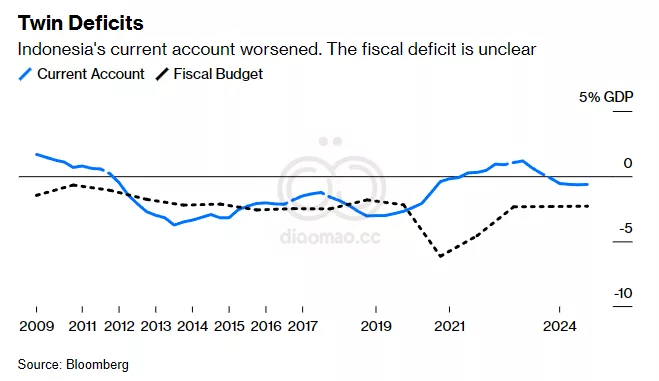

但脆弱五国的基本弱点并没有完全消失。印度尼西亚的经常账户去年又回到了赤字状态,而财政赤字的真实水平已成为一个大谜。

与此同时,土耳其每隔几年就会出现一次急剧的繁荣与萧条,因为埃尔多安(Erdogan)主导着政治格局,而他非传统的经济理论依然存在。

毫无疑问,全球资产管理公司正在寻找美国的替代品,这对发展中国家来说可能是一个很好的机会。然而,资金只会流向那些被认为稳定和安全的地区。一个混乱的白宫已经在制造大量的波动,投资组合经理无法承受更多的不确定性。为了吸引海外资本,印度尼西亚和土耳其需要减少,而不是放大它们的脆弱性。

数据

- PT Bank Mandiri的市值损失了约三分之一

- 政府的预算赤字限制在国内生产总值的3%

- Danantara Indonesia 最终将管理9000亿美元的资金

- 今年1月,外国人持有超过10%的土耳其政府债务

观点

- 投资者担心,印度尼西亚正在失去财政纪律。

- 分析师担心,印尼人会因此感到恐慌,以至于他们将存款从Danantara控制的三大国有银行中取出。

- 全球资产管理公司正在寻找美国的替代品,这对发展中国家来说可能是一个很好的机会。

机会

- 发展中国家有机会赢得外国人的信任,吸引更多投资。

风险

- 印度尼西亚和土耳其等国的不稳定因素可能会吓退投资者。

- 对海外资本的依赖,加上双赤字,可能会使这些市场容易受到剧烈的情绪变化的影响。

- 一个混乱的白宫已经在制造大量的波动,投资组合经理无法承受更多的不确定性。

ETF

- iShares MSCI Indonesia ETF (EIDO): 投资于印尼股市,受益于印尼经济的增长。

- iShares MSCI Turkey ETF (TUR): 投资于土耳其股市,受益于土耳其经济的增长。

- Vanguard FTSE Emerging Markets ETF (VWO): 投资于新兴市场,分散风险,分享新兴市场整体增长的红利。