- 印度在 MSCI 新兴市场的权重或将接近中国

- Candriam:涨幅或将使MSCI指数更加平衡

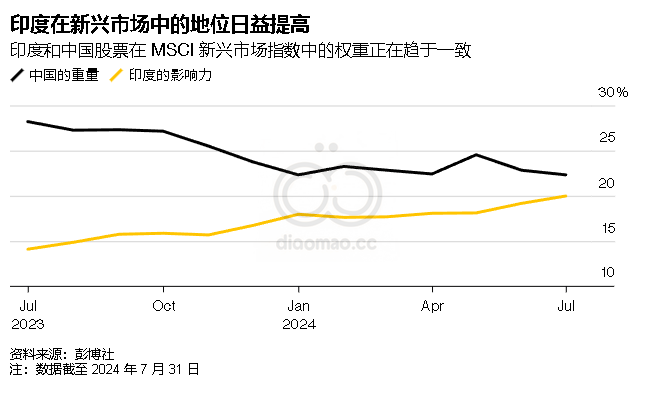

印度有望缩小与中国在 MSCI 发展中国家指数中的差距。

Smartkarma 和 IIFL Securities Ltd. 等公司的分析师预计,在指数提供商本周进行评估后,印度在MSCI 新兴市场指数中的权重将至少上升一个百分点。

这将使印度几乎与中国持平,中国目前占该基准指数的 22.33%。印度则落后 19.99%。

印度的权重增加将使其成为新兴市场股票的新支柱,可能推动更多资金流入印度。基金经理表示,印度的权重不断上升可能会让新兴市场指数对全球投资者更具吸引力,此前全球投资者一直对中国对该指数的影响心存疑虑。

Candriam Belgian NV 的投资组合经理维韦克·达万 (Vivek Dhawan)表示:“它可以让新兴市场指数更加平衡,与中国和韩国等周期性较强的市场相比,印度等长期增长型市场将获得更高的配置。”

这种转变有一个副作用:在全球市场动荡导致拥挤交易受到打击之际,指数追随者可能被迫将资金配置到已经很昂贵的印度股票上。

印度——长期以来被誉为“下一个中国”——已成为投资者的最爱,其推动力是其强劲的经济增长、不断壮大的中产阶级和蓬勃发展的制造业。与此同时,中国正面临长期的经济挑战和与西方日益紧张的关系。

高盛资产管理公司新兴市场股票联席主管兼印度股票策略首席投资组合经理希伦·达萨尼(Hiren Dasani ) 表示:“许多全球投资者过去并不将印度视为独立配置,但现在他们对印度的看法更为看好。”

过去几年,中国在新兴市场的地位有所下降,而印度的地位则稳步上升。

2020 年,中国在 MSCI 新兴市场指数中的权重达到顶峰,达到 40%,但随着北京当局加强监管力度,以及努力降低房地产行业的负债水平,这一权重有所下降。

截至 7 月底,印度在区域基准 MSCI 亚太指数中的权重仅比中国低 2.34 个百分点,这一模式在主要指数提供商的大多数指数中都存在。由于非正常工作时间,MSCI 没有回复寻求置评的电子邮件。

Smartkarma 分析师Brian Freitas表示:“随着印度股市上涨、公司流通股增加以及新的大型公司上市,到年底,权重差距应该会继续缩小。”

与此同时,台湾正与印度激烈竞争,争夺中国在新兴市场股票投资组合中的头把交椅。截至 7 月底,台湾在 MSCI 新兴市场指数中的占比为 18.39%。

印度受益于总理纳伦德拉·莫迪的现代化项目带来的基础设施繁荣,而台湾的崛起则得益于全球对人工智能芯片制造商的兴趣。台湾是全球最大芯片代工制造商台湾半导体制造股份有限公司的所在地。

Nuvama Wealth Management Ltd. 替代和定量分析主管Abhilash Pagaria表示,MSCI 在评估中可能会将六只股票添加到其主要的印度指数中,包括三星电子公司供应商Dixon Technologies (India) Ltd.和房地产开发商Oberoi Realty Ltd.。他写道,印度市值最大的银行HDFC Bank Ltd.的权重也可能会逐步增加。

在中国股市举步维艰之际,印度 NSE Nifty 50 指数今年已上涨 12%,这是莫迪连续第三年执政的结果。该基准指数有望连续第九年实现年度上涨。

对比鲜明的走势凸显出,尽管中国股市仍然非常便宜,但投资者仍然青睐印度。这也凸显出北京无力阻止股市下跌。

“我们确实将印度视为一种多元化投资工具,以弥补中国的一些弱点,” Principal Asset Management 首席全球策略师Seema Shah表示。“人们多年来一直在谈论的很多潜力现在都有望实现。”