- 借款成本预计将下降以应对美国关税和疲软需求

- 分析师认为人民银行缺乏降息空间,需要财政措施

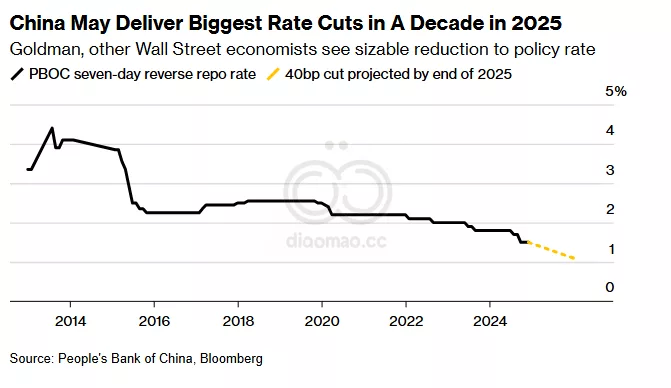

中国的中央银行将在明年进行十年来最大幅度的降息,政策制定者正在加大力度以支撑经济增长并遏制通缩,这一观点得到了多家华尔街银行的认可。

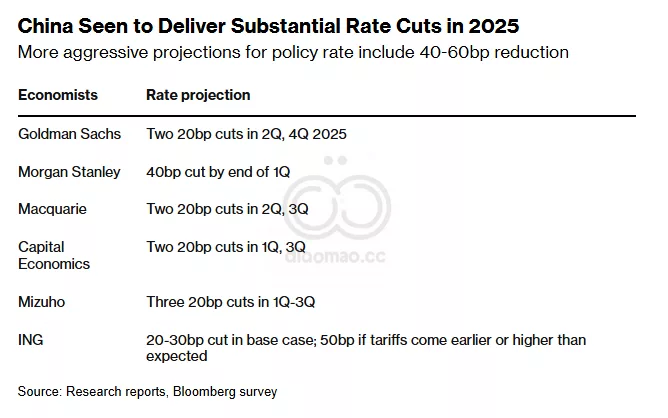

Goldman Sachs Group Inc. 和 Morgan Stanley 等机构预计,People’s Bank of China 的主要政策利率将在2025年下调 40个基点。

这将是自2015年以来日历年中最大幅度的降幅,将七天逆回购利率降低至 1.1%。在最近的调查中,中位数预测为 30个基点 的降幅。

尽管这一规模远不及其他主要经济体中央银行的典型水平,但PBOC 理应保持警惕。降低利率将压缩银行已经创下纪录的净利差——在持续的房地产低迷中使其面临更少的损失缓冲。

无论如何,几乎没有分析师认为在信贷需求低迷之际,仅靠货币政策能够刺激经济。

尽管如此,中央银行行长Pan Gongsheng 表示,他已准备好在振兴面临增长挑战的经济方面尽自己的一份力。中国正在经历本世纪最长的通缩周期——这使得借贷的实际成本保持高位,即使PBOC 降低了利率。Donald Trump 重返白宫的可能性威胁着第二次贸易战,这可能会使情况变得更糟。

Goldman Sachs 的首席中国经济学家Hui Shan表示:“财政刺激将需要在明年提升需求方面发挥重要作用,”尽管也需要降低利率。“为了抵消来自国内需求疲弱和潜在美国关税增加的强劲增长逆风,我们认为有必要进行显著的宏观宽松,包括货币政策的宽松。”

经济学家们呼吁政府加大借贷和支出,并采取更多措施以稳定持续的房地产低迷。

降息的预测表明,中国的低利率环境可能将持续,这一趋势最近在债券市场上备受关注。本周,10年期政府债券的收益率首次跌破 2%,而中国的30年期收益率也低于日本。

关税冲击

美国的关税可能加深该国的通缩困境,如果出口商难以为其产品找到海外买家,只能在疲软的国内市场上出售更多产品。

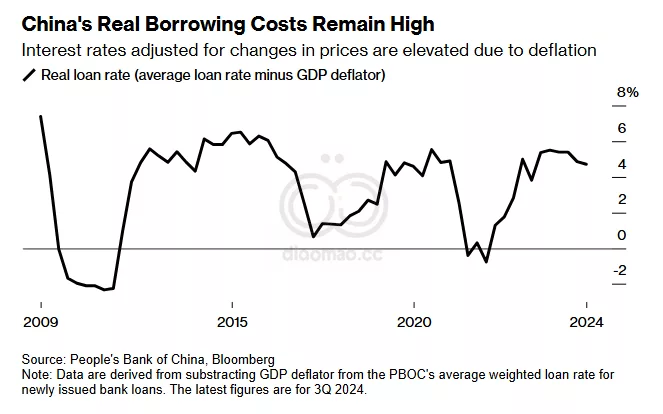

中国价格的最广泛指标——所谓的GDP平减指数——自2023年初以来一直低于零,这使得通胀调整后的借款成本保持高位。

PBOC 预计的降息可能在一定程度上减轻消费者、企业和地方政府的负担,使其更容易融资以偿还现有债务。

PBOC 不愿进行更激进降息的一个担忧是,如果中国利率与其他地区的利率差距扩大,可能会导致资本外流——不过如果Federal Reserve 继续降息,这一风险将会降低。

Fed 在九月启动了货币宽松,预计本月晚些时候再次降息,届时政策制定者将发布2025年及以后的最新预测。

Macquarie Group Ltd. 中国经济负责人Larry Hu表示:“中国面临的通缩风险比以往更大,PBOC 需要对此做出反应。”他也预见到明年将降息 40个基点。“Fed 处于降息周期为其提供了更大的政策空间。”

他说,PBOC 的降息以及其他支持国内需求的政策,可能抵消来自明年更高的美国关税预计对中国增长造成的 0.5个百分点 的拖累。

中国中央银行已经表现出采取更果断措施以应对经济放缓的意愿。在九月份,Pan 将七天利率下调 20个基点——打破了自2022年以来每次仅下调 10个基点 的模式。

高昂的信贷成本

一些分析师认为,PBOC 明年将采取更快的行动。Serena Zhou,来自* Mizuho Securities Asia Ltd.* 的经济学家,预测政策利率以及被称为贷款基准利率的基准贷款利率将下调 60个基点。

Zhou 上周在一份报告中指出,信贷成本“过高”,贷款利率已经连续五个季度高于名义GDP增长率,压缩了中国企业的盈利能力。

关键词

中国中央银行, 降息, 通缩, Goldman Sachs, Morgan Stanley, People’s Bank of China, Pan Gongsheng, Donald Trump, 宏观宽松, 投资, 信贷, 房地产, 债券市场, 关税, GDP平减指数, Macquarie Group, Mizuho Securities

预测

预计中国中央银行将在明年进行40个基点的降息,以应对经济增长放缓和通缩压力。

数据摘要

- 降息幅度预测:40个基点,政策利率降至1.1%

- 2023年GDP平减指数低于0

- 10年期政府债券收益率首次跌破2%

- 美国关税预计对中国增长造成0.5个百分点的拖累

投资机会分析

关注中国的降息趋势可能带来投资机会。降息通常会刺激经济增长,提升股市表现,尤其是金融和房地产行业的相关股票。

此外,考虑到中国的低利率环境可能持续,投资于中国市场的债券和相关金融产品也可能具备吸引力。同时,密切关注美国关税政策的变化,因为这将直接影响中国的出口和经济表现,投资者可以在此背景下调整自己的投资组合。