- 土耳其BIST 100指数在下半年表现不佳

- 预计降息将再次提振股票吸引力

土耳其股票在下半年的表现是全球最差之一,但随着资金经理们押注利率削减即将到来,它们的命运已经开始好转。

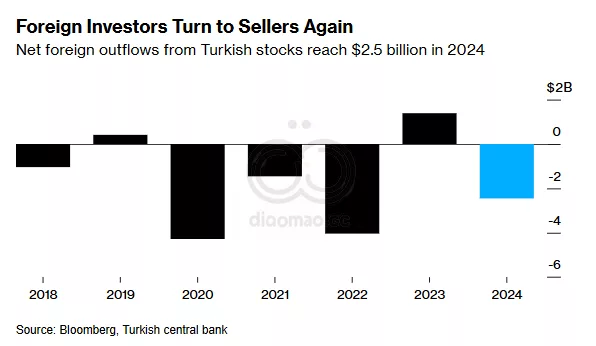

基准的 Borsa Istanbul 100 Index 自六月底以来下跌了近 10%,因为高利率使其他资产类别更具吸引力。今年外国投资者在土耳其股票上净卖出了 25亿美元,自五月中旬以来的撤资加剧了这一趋势。但在中央银行暗示可能开始放松政策后,本月市场显示出早期复苏的迹象。

“市场显然没有预料到外资流出会如此之大,且通胀证明比最初预期的更为顽固,”资产管理公司 Istanbul Portfoy 的管理合伙人 Tufan Deriner 说。“但最糟糕的情况可能已经过去:我们只需要一些新的催化剂出现并变得明显,比如利率削减的开始。”

尽管在 2024年 仍上涨近 30%,因为上半年的反弹并未完全消退,土耳其股票在 10月 进入了熊市。利率和通胀的上升侵蚀了国内企业利润,而来自替代且风险较低的投资——如里拉存款账户和货币市场基金——在本地投资者中更具吸引力。

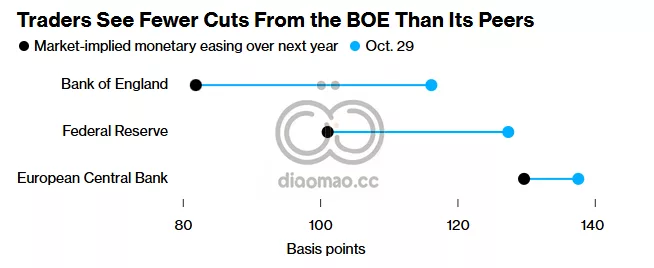

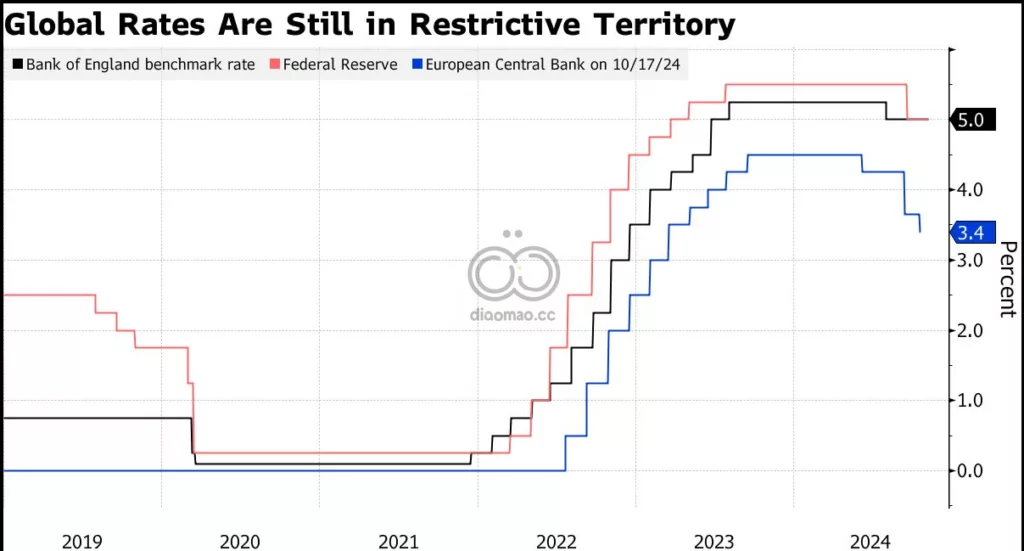

在 2023年6月 至 2024年3月 期间,土耳其中央银行将政策利率从 8.5% 提高至 50%。但在连续八次会议上维持高利率后,银行在 11月 暗示,由于通胀放缓,可能很快会有降息的理由。

降息的可能性无疑会引起外国投资者的注意,并可能成为“转折点”,根据 Change Global Investment LLC 的董事总经理 Thea Jamison 的说法,她表示该公司对土耳其股票在 2025年 的前景持乐观态度。

另一个信号可能会在下个月公布法定最低工资的年度调整时出现。总统 Recep Tayyip Erdogan 已承诺明年的最低工资增长将继续超过通胀,但投资者希望能有一个与中央银行预计 2025年底通胀率为21% 相一致的适度增长。

“外国投资者会关注最低工资的上调,” Jamison 说。“如果这个比例在 25% 左右或以下,市场会将其视为对通胀和利率在 2025年 之前的积极因素。在任何情况下,土耳其市场都可以反弹,无论是否有外国投资者,国内流动性充足。”

并非所有人都同意这一观点: Strateji Portfoy 的 Burak Cetinceker 表示,土耳其股票在下半年的走势表明外资流入确实很重要,“因为它们的流出对市场情绪造成了重大压力。”

截至伊斯坦布尔时间下午2点, BIST 100 Index 上涨了 0.6%,主要受 Yapi ve Kredi Bankasi AS 和 Coca-Cola Icecek AS 的推动。

今年下半年的抛售使得自 2023年总统选举 以来的整体外国流入减少至 4.86亿美元。那次投票在对转向更正统政策的乐观情绪中吸引了资金流入土耳其资产。

尽管通胀从今年早些时候的 75.5% 高峰回落至 10月的48.6%,但生活成本上升仍然是家庭面临的紧迫且政治敏感的问题。

“尽管通胀可能比最初预期的更长时间内才会缓解,但中央银行的下一个举措不太可能是加息,” East Capital International AB 的高级顾问 Emre Akcakmak 说。

“随着降息周期现在展现出端倪,土耳其股票可能已经触及底部,并可能开始复苏,因为当前的估值似乎更具吸引力。”

尽管降息的乐观情绪可能已经显现,但即使中央银行开始降息,大多数经济学家,包括 Morgan Stanley 和 Deutsche Bank 的经济学家,认为这也只会逐步进行。

“土耳其股票的主要挑战仍将是利率工具,如货币市场基金和债券,” Istanbul Portfoy 的 Deriner 说。

关键词

土耳其股票, Borsa Istanbul 100 Index, Istanbul Portfoy, Tufan Deriner, Change Global Investment LLC, Thea Jamison, Recep Tayyip Erdogan, Strateji Portfoy, Burak Cetinceker, Yapi ve Kredi Bankasi AS, Coca-Cola Icecek AS, East Capital International AB, Emre Akcakmak, Morgan Stanley, Deutsche Bank

预测

未来土耳其股票可能开始复苏,尤其是在降息的可能性引发外国投资者关注的情况下。

数据摘要

- 自6月底以来,Borsa Istanbul 100 Index下跌近 10%。

- 今年外国投资者在土耳其股票上净卖出 25亿美元。

- 2023年6月至2024年3月,土耳其中央银行将政策利率从 8.5% 提高至 50%。

- 10月通胀率为 48.6%,较年初的 75.5% 高峰回落。