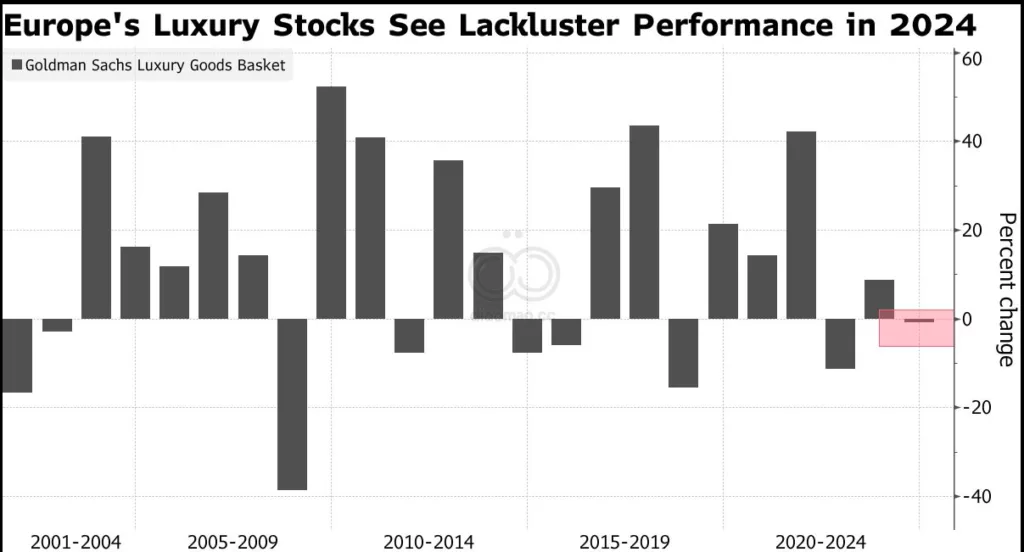

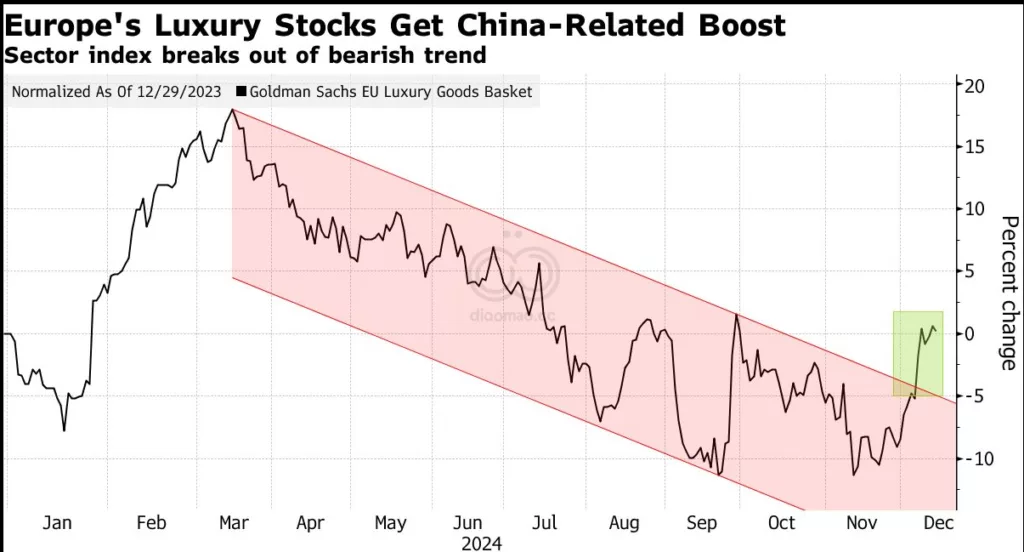

十二月的欧洲奢侈品股票反弹正在缓解投资者的痛苦,过去一年充满了对 China 这一关键市场需求减弱的担忧。

乐观情绪正在恢复,原因是China进行了多轮刺激措施,以振兴世界第二大经济体,这些措施使高端商品制造商的股票有望实现自二月以来的最佳月份。Goldman Sachs Group Inc. 跟踪该行业的指数在十二月上涨了超过8%,将其年初至今的下跌幅度缩减到仅1%。

这些萌芽表明投资者对 China 的敏感性——其消费者约占全球奢侈品市场的15%。这亚洲国家最近发出进一步刺激措施的信号,为类似于九月的反弹提供了催化剂,而那次反弹很快耗尽。

另一个预计于明年促进奢侈品需求的因素可能来自US,Donald Trump 计划放松经济管制和减少税收,可能会推动消费。

“对于许多奢侈品公司来说,China 和 US 仍然是短期内的关键催化剂,” Robeco Switzerland Ltd. 的投资组合经理 Dora Buckulčíková 说道。“我们对两者都持积极态度”,尽管扭转局面的确切时机“仍不确定”,她在采访中说道。

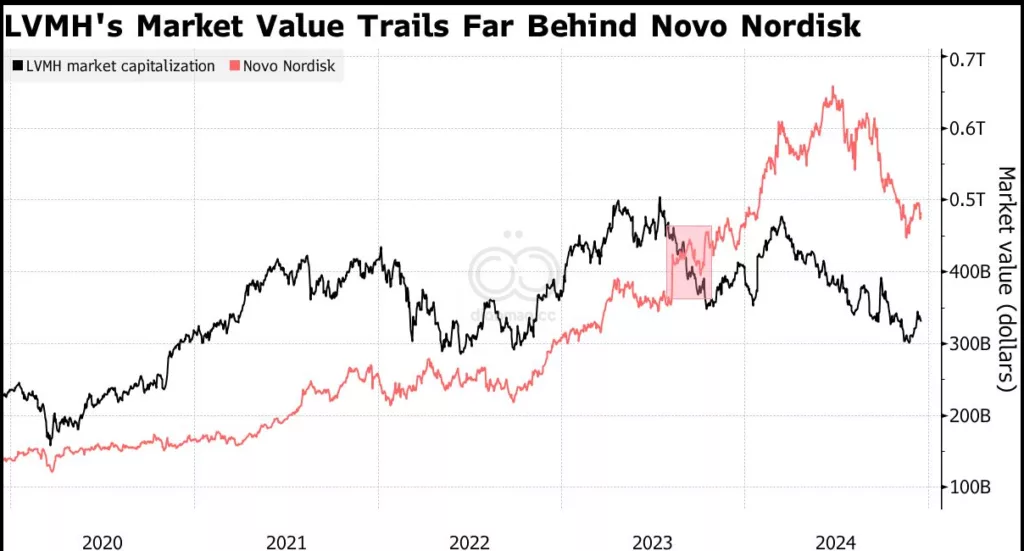

今年,LVMH Moet Hennessy Louis Vuitton SE,全球最大的奢侈品股票,表现显著下滑。该公司曾是直至2023年中期的Europe最大上市公司,之后被制药公司Novo Nordisk A/S 超越。

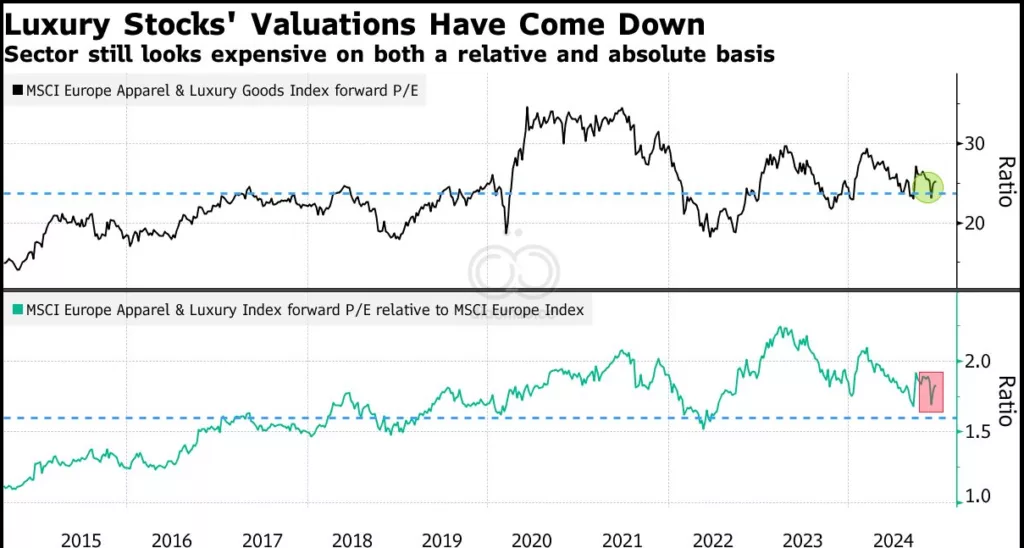

LVMH 的股票今年至今已下跌了14%,为自2008年全球金融危机以来的最差年度表现。该股目前的市盈率为22倍,低于自2018年以来的平均水平约25倍。

对于2025年,投资者寄希望于US 的回升,在那里新当选总统帮助提升了股市和美元。

作为奢侈品高端市场需求韧性的最新迹象,Brunello Cucinelli SpA 上周提高了其收入增长指引,分析师指出这得益于公司对US 市场的依赖。

“最近的公司业绩显示,在 US 和 Europe 市场上一些定位良好的公司有所改善,” BlackRock Fundamental Equities 的欧洲股票联席主管 Giles Rothbarth 说道。“这种趋势的延续,受益于消费者信心的提升、工资增加,尤其是在 US,选后‘动物精神’可能会进一步支持奢侈品公司。”

然而,该行业仍面临挑战。随着Trump 重返白宫,贸易战可能会打击市场情绪,而在China,越来越多的消费者由于经济低迷而放弃奢饰消费,扼杀了疫情后的挥霍。高端商品价格的上涨也削弱了需求。

“消费者越来越质疑一些品牌提供的性价比,出现了‘奢侈疲劳’的迹象,这向我们表明,潜在的复苏可能要到2026年才会到来,” UBS Group AG 伦敦的分析师 Zuzanna Pusz 说道。

股票价格的分化也表明市场谨慎。投资者特别回避那些正在进行扭转的公司。Kering SA(Gucci的所有者)、Salvatore Ferragamo SpA、Burberry Group Plc 和 Hugo Boss AG 的股票均下跌了超过30%。相比之下,一些服务于最富有客户的公司,如 Hermes International SCA 和 Cucinelli,的估值已上涨了近20%。

对于一些人来说,鉴于奢侈品股票未来的走势可能并不顺利,因此选择性投资非常重要。

“我绝对不会整体购买奢侈品股票,” Fidelity International 的投资组合经理 Marcel Stotzel 说道。Stotzel 认为2025年是该行业的“过渡年”,任何“大幅复苏”的赌注都依赖于US 需求的复苏,他在采访中说道。

关键词

- China

- US

- Donald-Trump

- Robeco

- Goldman-Sachs

- LVMH

- Novo-Nordisk

- Brunello-Cucinelli

- BlackRock

- UBS

- Kering

- Salvatore-Ferragamo

- Burberry

- Hugo-Boss

- Hermes

- Fidelity

- Marcel-Stotzel

- Dora-Buckulcikova

- Zuzanna-Pusz

预测

预计奢侈品行业将在China和US市场需求复苏的推动下,逐步走出困境,但全面复苏可能要到2026年。

数据摘要

- 十二月欧洲奢侈品股票上涨超过8%,年初至今下跌幅度缩减至1%。

- LVMH 股票年初至今下跌14%,为自2008年金融危机以来最差表现,市盈率为22倍,低于2018年均值25倍。

- Kering SA、Salvatore Ferragamo SpA、Burberry Group Plc 和 Hugo Boss AG 股票下跌超过30%,而 Hermes International SCA 和 Cucinelli 的估值上涨近20%。

- 消费者在全球奢侈品市场中,China消费者占比约15%。

投资机会

选择性投资高端客户群体集中的奢侈品公司如 Hermes 和 Brunello Cucinelli 可能具有较好的增长潜力。

此外,关注正在逐步恢复的 US 市场需求和公司收入增长指引的企业,如 Brunello Cucinelli,也可能带来投资机会。同时,考虑到行业内部分公司估值已回升,分散投资以降低风险是明智之举。